コーポレートガバナンスとは、金融庁と東京証券取引所が共同で策定したコーポレートガバナンス・コードによれば、「会社が、株主をはじめ顧客・従業員・地域社会等の立場を踏まえた上で、透明・公正かつ迅速・果断な意思決定を行うための仕組み」をいうものと定義されます。

会社の事業活動においては、多様な利害関係者(ステークホルダー)と関わりを持ちます。サービスの内側と外側にいる人それぞれの立場を前提に、商品やサービスを通じて企業が求められる価値を提供するとともに、事業の「やり方」を最適化していくことが求められています。

そして、内部統制とは、金融庁によれば次のように定義されます。

内部統制とは、基本的に、業務の有効性及び効率性、財務報告の信頼性、事業活動に関わる法令等の遵守並びに資産の保全の4つの目的が達成されているとの合理的な保証を得るために、業務に組み込まれ、組織内のすべての者によって遂行されるプロセスをいい、統制環境、リスクの評価と対応、統制活動、情報と伝達、モニタリング(監視活動)及びIT(情報技術)への対応の6つの基本的要素から構成される。

財務報告に係る内部統制の評価及び監査の基準並びに財務報告に係る内部統制の評価及び監査に関する実施基準の改訂について(意見書)|企業会計審議会 令和元年12月6日

両者は、比較すると一見して別々の概念であり、関連性がないように思えます。しかし、コーポレートガバナンスの考え方と内部統制のそれは、密接に関連している点があります。

また、経営、法務、財務などの観点から、様々な違いもあります。

この記事では、コーポレートガバナンスと内部統制について、関係性や位置づけ、違いを明らかにしていきます。また、それぞれの必要性や事例についても解説していきます。

上場企業等での社外役員経験や非常勤監査役経験を持つ専門家をご紹介。社外役員兼務社数4社以下、経験年数10年以上、女性社外役員など、700名以上のプロフェッショナルとマッチングが可能です。

コーポレートガバナンスと内部統制の目的section

コーポレートガバナンスと内部統制、それぞれの目的はどのようなものか、比較してみていきます。

コーポレートガバナンスの目的

コーポレートガバナンスの目的は、様々捉え方などがありますが、ここでは大きく2つのものとして整理します。

企業経営における透明性確保

バブル崩壊後、企業では、様々不正や違法が横行していました。不正会計・粉飾決算、ずさんな品質管理、偽装、過酷な時間外労働など多岐に渡ります。

こうした不祥事により、企業における様々な商品やサービスに対する信頼が低下し、人々の消費活動や購買意識の低下を招き、経済成長を停滞させる要因となりました。

そして、SNSの発展により、こうした企業の不祥事は、容易に社会全体に広まるようになり、商品やサービス自体から生じる問題だけでなく内部的な不祥事も外部に露呈するようになったことから、より公明正大な経営が求められるようになっています。

そこで、企業経営において、商品やサービス自体の価値向上にのみ注力するのではなく、その開発から提供するまでの全体的なプロセスにおいて、適正さ、透明さを確保するために、コーポレートガバナンスの重要性が認識されるようになりました。

企業のおける持続的な成長と中長期的な企業価値の向上

コーポレートガバナンスは、企業経営における透明性の向上に伴って、事業活動、商品・サービスに対する信頼が確保され、それが様々な企業で普遍的に実践されることで、経済全体の成長につながることを究極の目的としています。

そして、コーポレートガバナンスの確保は、ある時点までに達成すべき目標のようなものではなく、常に実践されていくべき事業活動における行動準則として位置づけられます。それが体系化されたものが、コーポレートガバナンス・コードでもあります。

コーポレートガバナンス・コードに定められる行動準則の実践を通じて、事業活動を通じて商品・サービスが持続的に改善し、より良い価値提供に向けた取り組みが繰り返していく中で中長期的な企業価値の向上を図っていくことが、コーポレートガバナンスの目的です。

内部統制の目的

内部統制の目的は、冒頭で示した定義にも表れている通り、業務の有効性及び効率性、財務報告の信頼性、事業活動に関わる法令等の遵守並びに資産の保全という4つの目的があります。

業務の有効性及び効率性

業務の有効性及び効率性は、組織全体として把握することもできるが、必要に応じて事業活動を個々の業務に細分化し、細分化した業務ごとに合理的な目的を設定することが適切である。内部統制は、そうした個々の目的の達成を通じて最終的には組織全体としての業務の有効性及び効率性の達成を支援するべく、組織内の各業務において整備及び運用される。

内部統制の基本的枠組み(案)|金融庁 2006年11月6日 3頁

端的に言い換えれば、商品・サービスを、それを欲している顧客に最適な形で提供するための仕組みを整備・運用していくことです。

企業が行う事業活動は、個人間での価値の等価交換ではなく、組織的な活動を通じてより多くの人・社会に対して行われるものです。ゆえに、事業活動は、組織として成立させる必要があります。そして、その運用のために、様々な人が商品・サービスを提供するまでのプロセスに関わり、それぞれが連結し合うことが必要です。

このように、事業活動において必要な業務を細分化してそれぞれに目的・目標が設定され、それぞれの目的・目標の達成を通じて事業の目的が達成されていくことが必要であり、そのための合理的な仕組みづくりが、業務の有効性及び効率性の目的になります。

財務報告の信頼性

財務報告の信頼性に係る内部統制は、財務報告の重要な事項に虚偽記載が生じることの ないよう、必要な体制を整備し、運用することにより、組織の財務報告に係る信頼性を支 援する。

内部統制の基本的枠組み(案)|金融庁 2006年11月6日 4頁

財務報告は株主の投資判断の上で不可欠ですが、その信頼性は、正確な作成過程とその正確性を担保するチェックの体制にあります。

特に重要なのが、後者です。なぜなら、財務報告も、最終的には人が作成していくものであり、100%というものが性質上ありえないからです。

そこで、可能な限り100%に近づけるために、財務報告の正確性をチェックする内部統制を的確に構築する必要があります。

事業活動に関わる法令等の遵守

組織や組織内の者が法令の遵守を怠り、又は社会規範を無視した行動をとれば、それに応じた罰則、批判を受け、組織の存続すら危うくしかねない。反対に、商品の安全基準の遵守や操業の安全性の確保など、法令等の遵守への真摯な取組みが認知された場合には、組織の評判や社会的信用の向上を通じて、業績や株価等の向上にも資することとなる。このように、組織が存続し発展していくためには、事業活動に関し、適切な法令遵守体制を整備することが不可欠である。

内部統制の基本的枠組み(案)|金融庁 2006年11月6日 4頁

端的にはコンプアイアンスを確保するという目的ですが、その本質は、上記の金融庁の基本的枠組みにあるように、「組織の評判や社会的信用の向上を通じて、業績や株価等の向上にも資する」ことにあります。

社会にとって必要なもの、価値ある商品・サービスであるためには、それが社会における最低限の共通価値というべき法令等をクリアしている必要があります。そして、商品・サービスの価値に対する認識は、企業活動に対する信頼に裏付けられることから、企業内部の体制におけるコンプライアンスがさらに重要です。

資産の保全

資産が不正に又は誤って取得、使用及び処分された場合、組織の財産や社会的信用に大きな損害や影響を与える可能性がある。また、組織が出資者等から財産の拠出等を受けて活動している場合、経営者は、これを適切に保全する責任を負っている。さらに、監査役又は監査委員会は、会社法の規定上、業務及び財産の状況の調査をすることができるとされており、組織の資産の保全に対して重要な役割・責任を担っている。

内部統制の基本的枠組み(案)|金融庁 2006年11月6日 5頁

事業活動において核となるのは、資産ですよね。それは、商品・サービスそれ自体であったり、商品・サービスを開発ないし提供するためのインフラとなる場所や無形的な資源(知的財産権)という形で存在します。

社内の役職員は、経営・業務執行ないし業務の遂行に際して、こうした資産を活用し、あるいは調達しながら遂行することになります。そのため、社内の人間により、資産が私的に流用されることで、会社の事業活動が機能しなくなるおそれがあります。

そうした事態を防止すること、資産の保全が内部統制の目的になります。

コーポレートガバナンスと内部統制の違いsection

以上のようなコーポレートガバナンスと内部統制それぞれの意義、目的に照らし、どのような点で共通し、あるいは違いが見出されるのか、整理していきます。

コーポレートガバナンスの要素

コーポレートガバナンスの要素としては、コーポレートガバナンス・コードに定められる5つの基本原則が挙げられます。

- 株主の権利・平等性の確保

- 株主以外のステークホルダーとの適切な協働

- 適切な情報開示と透明性確保

- 取締役会等の責務

- 株主との対話

内部統制の要素

他方、内部統制については、冒頭で示した定義において6つの基本的要素が表れています。

- 統制環境

- リスクの評価と対応

- 統制活動

- 情報と伝達

- モニタリング(監視活動)

- IT(情報技術)への対応

両者の違い・位置づけ

このように、コーポレートガバナンスと内部統制それぞれの意義・目的、要素を踏まえてみると、次のように位置づけられることがわかります。

コーポレートガバナンスは、事業活動を行う仕組みが透明化されていること、ステークホルダーとの協働を通じて商品・サービスの付加価値が社会課題解決の観点から定義づけされていることなど、事業を最適化する仕組みがどのような形で社会に役立つように設計されているかという点に焦点が当てられます。

内部統制は、事業を最適化する仕組みが合理的で有効に機能するように設計されているかどうかという点に焦点があてられるものと考えられます。すなわち、内部統制は、その仕組みが商品・サービスを顧客に提供し、その結果ステークホルダーや社会にどのように還元されるかというところまでフォーカスしているというよりも、その前提となる事業の仕組み自体への評価・基準として位置づけられると考えられます。

特に、様々なリスクに対するマネジメント、リスク排除・低減のための十全な仕組みがあるかどうかという点に焦点があてられるものといえます。

このように考えると、コーポレートガバナンスと内部統制の関係性は、企業が事業活動を行うための仕組みを最適化するための準則・基準といった意味で共通点を持ちつつも、コーポレートガバナンスは事業活動がステークホルダー・社会にとって受け容れられるように最適化するためのものであるのに対し、内部統制は事業活動を行うための仕組みとして合理的かつ有効かどうかをチェックするものであるという違いがあります。

内部統制の確保が、コーポレートガバナンスの考え方にも内包されるものであると位置づけることも可能であると考えられます。

コーポレートガバナンスと内部統制の必要性section

コーポレートガバナンスと内部統制は、それぞれどのような必要性に基づくものでしょうか。それぞれの効果、メリットの観点から解説していきます。

コーポレートガバナンスの必要性

コーポレートガバナンスは、企業の持続的な成長と競争力強化、ステークホルダーからの信頼獲得と維持、そして企業価値の向上という3つの観点から必要性が裏付けられると考えられます。

企業の持続的な成長と競争力強化

企業の持続的な成長や競争力強化のためには、事業が現状維持をしていくのではなく、変化する社会に適応しながら商品やサービスが常に改善されていくこと、ひいてはより新しい付加価値を生み出していくことが必要です。

そうした変化を行っていくには、あらゆる場面で、経営判断が求められます。言い換えれば、リスクテイクをしていくことです。

事業活動が持続していくためには、様々な場面でのリスクテイクにより、1つ1つの判断の中での成功と失敗・軌道修正を繰り返していくことが必要です。そのリスクテイクの合理性を支えるために、経営判断のプロセスの合理性を確保する必要があります。そして、経営判断のプロセスは、役員や経営会議における議論でのことではなく、個々の部署や社員の業務単位で業務執行の目的と効果、現場レベルでの情報のエスカレーションが適正な循環を生んでいるかどうかという全体的な観点が必要です。

このような企業経営における判断過程の合理性を担保することが、コーポレートガバナンスの必要性を裏付ける要素の1つです。

ステークホルダーの信頼獲得と維持

企業が中長期的に成長曲線を描く上で、資本政策は、死活的に重要です。それは、資金調達という側面だけでなく、他社とのシナジーを創出していくM&A(特に買収)の場面にも及びます。

個人投資家、投資ファンド、証券会社のように投資による収益獲得を志向するステークホルダーとの関係では、企業側としていかに経営判断におけるリスクテイクの判断過程を担保し、投資家に伝えていくかが重要です。それも、個々の判断の結果そのもののみならず、根本的にはその合理性を裏付ける仕組みが機能していることによって、信頼につながるものと考えられます。

また、特に近時では、政策的な課題、SDGsの観点から、商品・サービスにより直接的に恩恵を受ける人々だけでなく、それを取り巻くあるいは基盤となっている社会環境の課題解決にフォーカスしていくことで、企業の価値評価につながる側面があります。

したがって、どのように会社として利益を最大化していくかという観点だけでなく、その結果社会に対してどのような付加価値を提供するのか、より大きな課題解決に資するのかの位置づけが明確になっている必要があります。そして、それを達成するための事業の方向性、必要な業務を遂行する仕組みが最適化されていることが、コーポレートガバナンスの必要性を支えています。

企業価値の向上

上記のような企業の持続的な成長・付加価値向上、ステークホルダーの信頼獲得と維持への取り組みの結果、それが結果として、社会において価値のあるものと受け容れられることも、コーポレートガバナンスの必要性を裏付けるものです。

商品・サービスを通じて実現される課題解決・世界観が社会にとって受容されなければ、事業は持続的なものであることはできません。そのため、商品・サービスが適切に認知されていく必要があります。

それとともに、事業を生み出し運用していくための仕組みが、適正なものであることが認知される必要があります。

そうした社会的な評価を得ていく戦略において、コーポレートガバナンスの実装が必要です。

内部統制の必要性

内部統制は、上記のように企業が事業活動を最適化するために必要なものと考えられます。

ここにいう事業活動の最適化は、リスクマネジメント・コントロールのことを意味します。企業が事業を行う上では、様々な種類・程度のリスクがあるとともに、類型的なものだけでなく業界・業種ごとのビジネススキームによっても異なります。

内部統制は、事業を行うプロセスを細分化した上で、網羅的にそのようなリスクを可視化して整理し、その内容、性質、程度を適切に評価し、リスクを排除ないし低減する仕組みを構築すること、そしてそれを客観的に評価する指標です。

そうした意味で、内部統制は、様々なリスクに直面する企業経営において、リスクに正しく向き合うための仕組みとして必要であると考えられます。

コーポレートガバナンス強化の事例section

コーポレートガバナンスの強化に関して、具体的な事例を3つご紹介します。

委員会の設置と運用

大成建設は、コーポレートガバナンス体制として、取締役会を構成するメンバーを4つの委員会に分掌していますが、いわゆる指名委員会等設置会社の典型的なスキームではない形で工夫しています。

すなわち、取締役会委員会として、「ガバナンス体制検討委員会」「役員人事委員会」「報酬委員会」「サステナビリティ委員会」の4つを設置しています。

ガバナンス体制検討委員会は、指名委員会等設置会社のスキームで言えば監査委員会にあたるようなものではありますが、大成建設は指名委員会等設置会社ではありません(監査役会が設置されています)。しかし、取締役会の中に、ガバナンス体制を評価・検証するところがあるという点は、ガバナンスの実効性確保のために有益であると考えられます。

また、サステナビリティ委員会というのもユニークであると考えられます。持続的な成長と競争力強化を趣旨としたものであり、ESG経営という考え方にもあるように現代のコーポレートガバナンスに適合するものといえます。

スキルマトリクスの開示

取締役会メンバーのスキルセットについて、経営、財務、技術、法務などのカテゴリー別に分布を示したスキルマトリクスの開示に関して、東証で好事例として紹介されている株式会社三菱ケミカルホールディングスについてです。

同社では、株主総会の招集通知において次のようなスキルマトリクスの表を開示しています。スキルセットのセグメントを細かく多様に区分していることもありますが、現状の役職・ポジションを含めた一覧とすることで、より明瞭にスキルと役職配置の関係性がわかるものになっている点が注目されます。

参照:コーポレート・ガバナンスに関する開示の好事例集|株式会社東京証券取引所 2019年11月29日 33頁

人権DDへの取り組み

2021年6月に改訂されたコーポレートガバナンス・コードにおいては、取締役会における検討課題の1つとして「人権の尊重」が明記され、2020年10月には「ビジネスと人権」に関する行動計画が策定されています。人権デューデリジェンス(人権DD)は、そうした背景や国連での「ビジネスと人権に関する指導原則」に基づくものです。

こうした取り組みは、グローバルに事業が展開されサプライチェーンが世界各国とつながっている大企業を中心として広がっています。

例えば、ソニーグループ株式会社では、2011年における国連での指導原則をきっかけに、人権に関して事業におけるギャップ分析を実施し、全社レベルで人権リスクのマッピングを行い、高リスク事業を特定し、その結果をもとにリスクに応じたアセスメントを実施し、訪問監査の取り組みが行われました。

参照:「ビジネスと人権」に関する取組事例集|外務省 令和3年9月

こうした取り組みは、コーポレートガバナンスに適合する好事例であると考えられます。

内部統制整備の事例section

内部統制整備に関する事例として、3つ解説していきます。

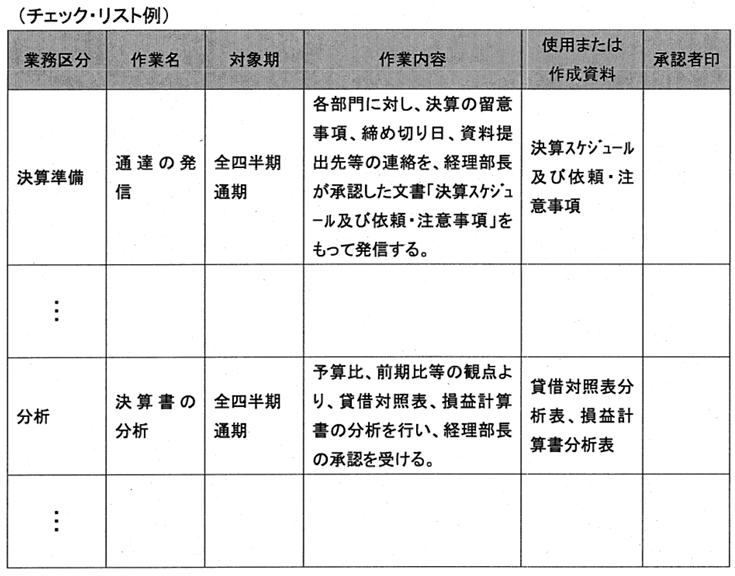

決算・財務報告プロセスにおけるチェックリストの活用

小規模の企業の事例ですが、内部統制報告書におけるいわゆる3点セットの代わりに、チェックリストを作成して、決算・財務報告のプロセスに活用しているという事例です。

業務区分、作業名、対象期、作業内容、使用または作成資料、承認者印という項目を設けそれぞれ記入していくものです。ここでもれなくリスクの洗い出し作業を行い、チェックリストのみで評価を行っています。

出典:内部統制報告制度に関する事例集|金融庁総務企画局 平成23年3月 9頁

リスク分析と評価

事業におけるリスクは様々あり、すべてに対してリスクマネジメント・コントロールを実施していくことは困難です。そのため、特に重要なリスクに対する検討が必要になります。

1つの例として、業種や置かれている状況をもとに業務プロセスを検討し、不確実性の高さや非定型・不規則な取引の有無といった観点で質的重要性を洗い出すことや、過去の監査人・内部監査人による指摘事項を収集して整理することが考えられます。そして、金額的な重要性、発生可能性を考慮して合理的に説明できるかどうかといった検証を行うといったものです。

統制の組み合わせによる内部統制

リスク統制の観点から、リスクに対し複数の統制を組み合わせることで統制上の要点を適切に絞り込む取り組みがあります。

少額大量の売上取引が存在する企業の事例ですが、日常的取引に対する統制方法を策定したとしても、そのリスク低減効果が低い場合があります。そこで、特定の期間に対するリスク低減効果が高い手法とともに、さらに2つの方法で制御しきれない部分をカバーする統制をも組み合わせで機能させることで、全体として1つの事業部門におけるリスクマネジメントの効果を発揮させるものです。

以上のような内部統制の取り組み事例は、有効なものとして参考になるでしょう。

まとめ

最後に、この記事の要点を3つにまとめます。

- コーポレートガバナンスの目的は、企業経営における透明性確保と持続的な成長及び中長期的な企業価値の向上にある。内部統制は、業務の有効性及び効率性、財務報告の信頼性、事業活動に関わる法令等の遵守並びに資産の保全という4つの目的により成り立っている。

- コーポレートガバナンスと内部統制の違いは、前者がステークホルダー・社会にとって受け容れられるように最適化するためのものであるのに対し、内部統制は事業活動を行うための仕組みとして合理的かつ有効かどうか(事業におけるリスク把握とコントロールの最適化)をチェックするものである。

- コーポレートガバナンスや内部統制の方法は、様々な取組事例をもとにしながら取り組んでいくことが重要である。