2022年4月4日から、東証の市場再編が施行されました。従来の東証1部、2部、JASDAQ、マザーズの4市場から、プライム、スタンダード、グロースの3市場への再編されました。

市場再編の背景は、従前の市場区分における2つの課題からです。

- 各市場区分のコンセプトのあいまいさ

- 企業価値の持続的向上への動機づけの不十分さ

そこで、市場の簡素化によりコンセプトのあいまいさを克服し、市場区分ごとに適切なガバナンス水準を確保し、徹底させる仕組みをつくることで企業価値の持続的向上への動機づけを図ったのです。

その中で、グロース市場はJASDAQやマザーズ上場の企業に相当する市場区分とされます。この記事では、グロース市場について、コンセプトや趣旨、背景のほか、上場基準、コーポレートガバナンス・コードとの関係などを解説します。

上場企業等での社外役員経験や非常勤監査役経験を持つ専門家をご紹介。社外役員兼務社数4社以下、経験年数10年以上、女性社外役員など、700名以上のプロフェッショナルとマッチングが可能です。

グロース市場とはsection

グロース市場とは、どのようなものでしょうか。コンセプトや背景・狙いは、いかなるものでしょうか。

コンセプト

グロース市場のコンセプトは、次の通りです。

高い成長可能性を実現するための事業計画及びその進捗の適時・適切な開示が行われ一定の市場評価が得られる一方、事業実績の観点から相対的にリスクが高い企業向けの市場

出典:市場区分見直しの概要|日本取引所グループ|2022年4月3日

分析すると、

- 高い成長可能性を実現するための事業計画及びその進捗の適時・適切な開示が行われ一定の市場評価が得られること

- 事業実績の観点から相対的にリスクが高い企業であること

2つの要素があることが分かります。

高い成長可能性とその実現のための事業計画およびアカウンタビリティ

グロース市場は、成長企業を後押しする資金調達を確保することで、スタンダード市場やプライム市場への上場の契機となるフィールドをつくる趣旨です。グロース市場での競争が活性化することで、スタンダード市場やプライム市場の企業との競争が生まれ、それによってさらに市場全体が活性化していくことを狙いとするものと考えられます。

そして、その実効性を確保するために、事業計画の適時かつ適切な開示を求めることにより、市場評価を得させていくことを目的としています。

事業実績の観点から判断されるリスク

事業実績の観点から、成長曲線を描くか収縮していくか、いずれの可能性もあるような不確実性の高い場合、投資家の判断にも影響します。

そこで、相対的なリスクの高さを位置づけとして明示したと考えられます。

グロース市場の位置づけの背景

以上のようなグロース市場のコンセプトの分析から、グロース市場の位置づけは、次の3つの背景があると考えられます。

- 1つは、成長可能性の資金調達の機会を確保し成長・発展を後押しすること

- 2つ目は、グロース市場への上場を契機とするスタンダード市場、プライム市場の競争力強化

- 3つ目は、投資家に対しグロース市場が相対的に不確実性の高いことを一般的なリスクとして提示することで、適切な投資判断を促す

プライム市場、スタンダード市場との相違点section

グロース市場は、ほかの2つの市場とどのような点が異なるのでしょうか。3つの観点から整理していきます。

成長可能性とそれを担保する仕組み

1つは、成長可能性に着目している点です。そして、成長可能性に着目するのは、上記の通り、成長企業が資金調達の機会を経て発展していくことで、既存の東証1部や2部にいたような上場企業との競争が活性化していくことが狙いであると考えられます。

そうすることで、全体として国内企業の展開するビジネスを発展させていくことにつながるからです。いわば、グロース市場は、国内企業全体としての発展のカギを握る位置づけであるといえます。

現状の経営成績・財政状態が重視されない

後述の通り、グロース市場の上場基準には、スタンダード市場とプライム市場には設けられていた経営成績及び財政状態に関する基準がありません。この点は、より多くの未上場企業、特にベンチャー企業にグロース市場への上場機会を確保する観点に基づくと考えられます。

リスクの高さを前提とすること

コンセプトの中で、収益性・企業価値の向上に関する不確実性があり、相対的なリスクの高さを明示していることも、スタンダード市場やプライム市場との明確な違いです。

これは、成長段階にあるからこそ、ガバナンスとして未整備であることや、事業の方向性なども流動的であり、いずれにも転びうることを前提とするからであると考えられます。このように、グロース市場は、スタンダード市場やプライム市場とは、毛色が異なります。

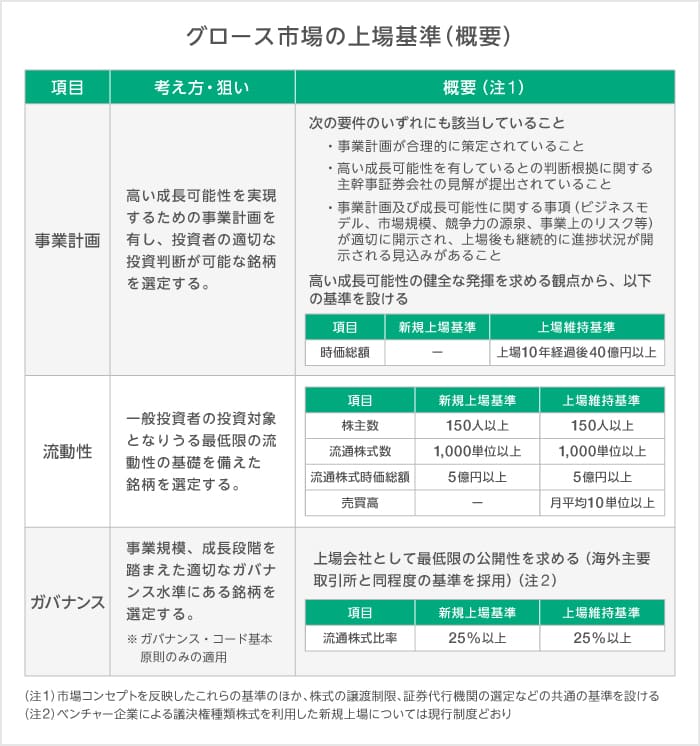

グロース市場の上場基準section

グロース市場は、どのような上場基準でしょうか。グロース市場では、上記のようなプライム市場およびスタンダード市場との相違点から、やや異なる項目で上場基準が設けられます。

すなわち、特に成長可能性とそれを担保する事業計画に裏付けられることから、上場基準に事業計画という要素があります。

他方で、経営成績や財政状態は、発展途上であって基準とすることが相当でないことから、上場基準の要素に含まれません。そこで、事業計画、流動性、そしてガバナンスの3つの観点からみていきましょう。

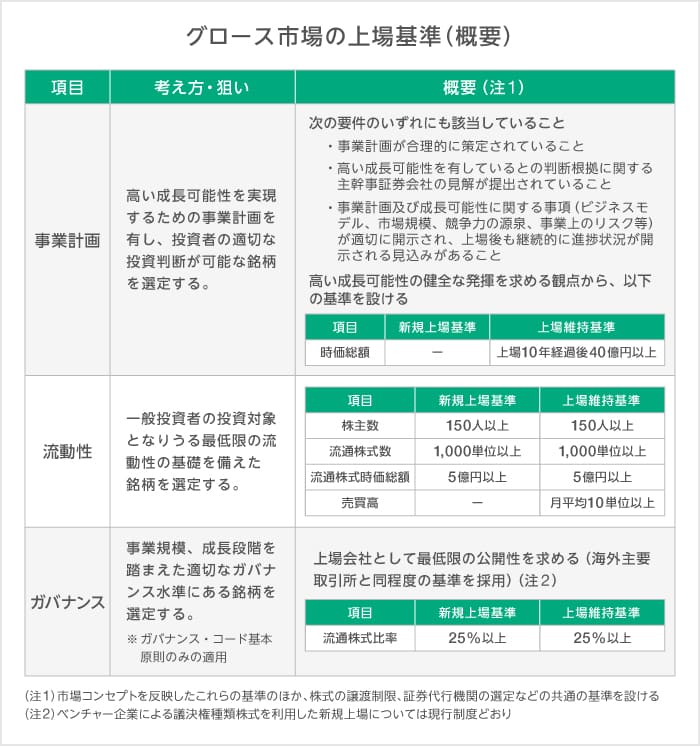

事業計画

事業計画は、まずそれ自体が内容として合理的に策定されていることが要求されます。そして、客観的な判断・審査の指標として、高い成長可能性を有しているとの判断根拠について主幹事証券会社の見解が出されていることが挙げられます。

さらに、事業計画と成長可能性を判断するための事項として、ビジネスモデル、市場規模、競争力の源泉、事業場のリスク等の項目が適切に開示されるとともに、上場後も継続的に進捗状況が開示される見込みがあることが掲げられています。

加えて、数値的に、上場維持基準として、上場10年経過後に時価総額が40億円以上という項目が掲げられています。いわば、スタンダード市場への上場を優に満たすことができるような成果を出すことが条件です。このような数値的な条件により、具体的に、グロース市場上場企業の成長を動機づけることとしているのでしょう。

流動性

これは、上場企業である以上、最低限必要な流動性を確保する趣旨です。具体的には、新規上場基準および上場維持基準を通じて、株主数が150人以上、流通株式数が1000単位以上、流通株式時価総額が5億円以上であることに加え、上場維持基準として売買高が月平均10単位以上あることが掲げられます。

ガバナンス

ガバナンス水準は、後述の通り、コーポレートガバナンス・コードが基本原則のみ適用されます。また、上場会社としての最低限の公開性から、スタンダード市場と同じく、流通株式比率として、新規上場基準および上場維持基準を通じて25%以上であることが求められます。

グロース市場におけるコーポレートガバナンス・コードとの関係section

コーポレートガバナンス・コードは、グロース市場の上場企業にはどのように適用されるでしょうか。

基本原則のみが適用される

スタンダード市場、プライム市場とは異なり、基本原則のみが適用されます。そのため、グロース市場にとどまる限りは、原則や補充原則まで対応する必要はありません。

市場区分を変えることを見据えるなら、補充原則まで

もっとも、市場区分を変更していく見込みがある場合は、原則ないし補充原則まで対応する体制構築を計画していく必要があります。全原則への対応は、容易ではありませんが、コンプライオアエクスプレインの方策も検討しつつ進めていくことが考えられます。

グロース市場の年間上場料等section

年間上場料は、時価総額によって料金額の違いがあります。また、新株の発行等に係る料金についても、算定基準があるのでご紹介します。

なお、ここにいう上場料は、市場区分の選択等に関わる変更料等に関するものではありません。

年間上場料

年間上場料金は、各市場区分によって、時価総額ごとに次の通り異なります。

| 上場時価総額 | スタンダード市場 | プライム市場 | グロース市場 |

|---|---|---|---|

| 50億円以下 | 72万円 | 96万円 | 48万円 |

| 50億円を超え250億円以下 | 144万円 | 168万円 | 120万円 |

| 250億円を超え500億円以下 | 216万円 | 240万円 | 192万円 |

| 500億円を超え2,500億円以下 | 288万円 | 312万円 | 264万円 |

| 2,500億円を超え5,000億円以下 | 360万円 | 384万円 | 336万円 |

| 5,000億円を超えるもの | 432万円 | 456万円 | 408万円 |

新株発行等に係る料金

新株の発行もしくは処分、新株予約権の発行、または売出しをする場合は、それぞれ次の算定表に従い算定されます。

| 事象 | 金額 |

|---|---|

| 上場株券等の発行又は処分をする場合 | 発行価格×発行又は処分する株数×万分の1 |

| 新株予約権の目的となる株式が上場株式である新たな新株予約権を発行する場合 | (新株予約権の発行価格×総数+行使に係る 払込金額×目的となる株式の数)×万分の1 |

| 上場株券等の売出しをする場合 | 売出し価格×売出し株式数×万分の1 |

新株の上場に関しては、発行価格に発行株数を乗じて得た金額の万分の8に相当する金額が料金として発生します。そのほか、合併等に際して料金も発生します。

未上場会社が新規上場する場合

新規上場企業は、それぞれ3市場区分により、それぞれ上場審査料、新規上場料が発生します。

| 上場審査料 | 新規上場料 | |

| プライム | 400万円 | 1500万円 |

| スタンダード | 300万円 | 800万円 |

| グロース | 200万円 | 100万円 |

新規上場料は、700万円ずつの開きがあり、コスト面で大きな違いがあることが分かります。また、公募又は売出しを行う場合には、公募の場合総額の万分の9に相当する金額、売出しの場合総額の万分の1に相当する金額の料金がそれぞれ発生します。

もっとも、グロース市場の場合、上限が1900万円とされており、一定の配慮はあるようです。

グロース市場上場社例と取り組みsection

グロース市場には、どのような企業があるでしょうか。3社ご紹介します。

UUUM株式会社

UUUM株式会社は、YouTubeコンサル事業やインフルエンサー育成など、テック系のエンタメ事業を展開する企業です。ヒカキンさんなど日本のトップユーチューバーが立ち上げたことで有名ですよね。エンタメ業界の中で先進的なサービスを展開しており、成長可能性が高い企業であるといえます。

株式会社メルカリ

国内的にも世界的にも展開しているフリマサービス企業であり、グループ会社のメルペイもフィンテック企業としても先進的なサービスを展開しており、日本でも代表的なユニコーン企業ですよね。

メルカリは、もはやプライム市場への上場も見据えられそうな企業で、実際に従前のマザーズから2段飛びの形でプライム市場への上場申請をしていました(メルカリ、東証にプライム市場変更を申請|日本経済新聞 2021年1月14日)。

もっとも、最終的には承認されず、グロース市場への上場という形になりました。

株式会社ヤプリ

ヤプリは、アプリの開発から運用、分析まで、ノーコードでできるアプリプラットフォームを運営する企業です。スマホが世界的に普及し、様々なサービスがアプリという形でデジタル化していく中で、様々な事業者がアプリ開発を実装しているため、ヤプリの運営するアプリプラットフォーム事業は、高い成長可能性があると考えられます。

グロース市場のメリット・デメリットsection

グロース市場への上場には、どのようなメリットとデメリットがあるでしょうか。

メリット

まず、現状の経営実績がなくても上場できるという点は、最大のメリットです。また、市場区分設計の背景にもあるように、将来的なスタンダード、プライム市場への足掛かりとなるとなる点も、メリットといえるでしょう。

デメリット

他方で、コーポレートガバナンス・コードへの対応が必須となるため、コーポレートガバナンスへのコストが未上場の場合と比べて大きくなることがデメリットです。

また、成長可能性の高さが標榜されていることから、よりM&Aで食われるリスクが高まります。

まとめ

各市場区分の概要を比較の表でまとめましたので、参考にしてみてください。

| プライム | スタンダード | グロース | |

|---|---|---|---|

| コンセプト(表1) | ・多くの機関投資家の投資対象となる高度の流動性 ・高いガバナンス水準 ・投資家との建設的な対話を中心に ・持続的成長と中長期的な企業価値向上 | ・公開された市場における投資対象として一定の時価総額(流動性) ・上場企業としての基本的なガバナンス水準 ・持続的な成長と中長期的な企業価値の向上にコミット | ・高い成長可能性を実現するための事業計画及びその進捗の適時・適切な開示が行われ一定の市場評価が得られること ・事業実績の観点から相対的にリスクが高い企業であること |

| 背景 | ・海外からの資金流入を拡大し、日本経済のグローバル化を図る ・日本企業の海外市場進出を後押しする企業の仕組みや事業構築の促進 ・特に時価総額が大きい安定的かつ持続的な企業に、アウトバウンドの事業展開を拡大させる | ・国内市場で事業を展開する企業を中心に、基本的なガバナンス水準を保持し、資金の流通を活発化させること ・企業と社会の持続的な成長と、中長期的な企業価値の向上を志向することを平準化する | ・成長企業の資金調達の機会を確保し成長・発展を後押しする ・グロース市場への上場を契機とするスタンダード市場、プライム市場の競争力強化 ・投資家に対しグロース市場が相対的に不確実性の高いことを一般的なリスクとして提示することで、適切な投資判断を促す |

| 上場基準 | 下記の表2を参照。 | ||

| 上場料 | 上記の表を参照。 | ||

| CGコードの適用範囲(表3) | 全原則適用 より高い水準 | 全原則適用 | 基本原則のみ適用 |

| 上場社数 | 1841社 | 1477社 | 459社 |

| メリット | ・高い流動性があり、海外投資家からの資金調達が可能 ・大規模な資金調達が可能 ・グローバル展開がしやすい | 流動性を確保しつつも、経営陣が一定の影響力を残せる | ・現状の経営実績がなくても上場できる ・将来的なスタンダード、プライム市場への足掛かりとなる |

| デメリット | ・スモールビジネスには不向き ・上場維持、ガバナンスのコスト大 | 新興企業と老舗企業の区別がない | ・コーポレートガバナンスへのコストが未上場の場合と比べて大きくなる ・M&Aで食われるリスク |

表1 各市場区分のコンセプト

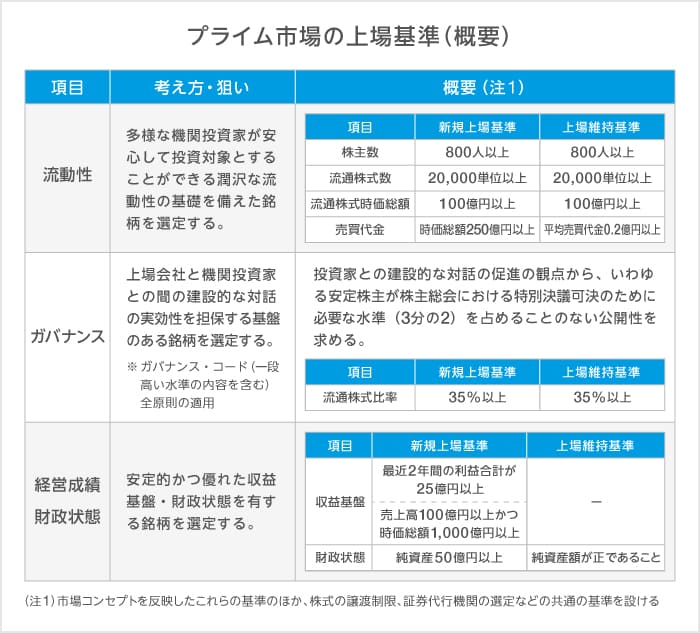

| プライム市場 | 多くの機関投資家の投資対象になりうる規模の時価総額(流動性)を持ち、より高いガバナンス水準を備え、投資者との建設的な対話を中心に据えて持続的な成長と中長期的な企業価値の向上にコミットする企業向けの市場 |

| スタンダード市場 | 公開された市場における投資対象として一定の時価総額(流動性)を持ち、上場企業としての基本的なガバナンス水準を備えつつ、持続的な成長と中長期的な企業価値の向上にコミットする企業向けの市場 |

| グロース市場 | 高い成長可能性を実現するための事業計画及びその進捗の適時・適切な開示が行われ一定の市場評価が得られる一方、事業実績の観点から相対的にリスクが高い企業向けの市場 |

表2 上場基準の比較

表3 CGコードの適用範囲の比較(コーポレートガバナンス・コードの全原則適用に係る対応について|株式会社東京証券取引所 2021年2月15日作成(同年7月21日更新))

プライム市場

多くの機関投資家の投資対象になりうる規模の時価総額(流動性)を持ち、より高いガバナンス水準を備え、投資家との建設的な対話を中心に据えて持続的な成長と中長期的な企業価値の向上にコミットする企業向けの市場

CGコード

全原則の適用

(より高い水準)

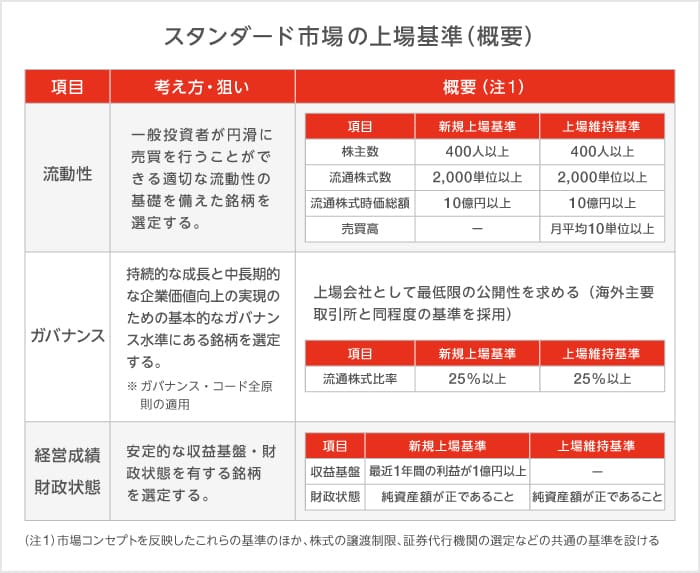

スタンダード市場

公開された市場における投資対象として一定の時価総額(流動性)を持ち、上場企業としての基本的なガバナンス水準を備えつつ、持続的な成長と中長期的な企業価値の向上にコミットする企業向けの市場

CGコード

全原則の適用

グロース市場

高い成長可能性を実現するための事業計画及びその進捗の適時・適切な開示が行われ一定の市場評価が得られる一方、事業実績の観点から相対的にリスクが高い企業向けの市場

CGコード

基本原則の適用