監査役は、企業が法令遵守しながら運営できているかを業務・会計という視点で監査する役割です。監査役はすべての企業で必要なのでしょうか。また、どのように選任すればいいのでしょうか。

本記事では、監査役にはどんな人材が適任か、選任にあたってどのような手続きが必要になるかを紹介します。

上場企業等での社外役員経験や非常勤監査役経験を持つ専門家をご紹介。社外役員兼務社数4社以下、経験年数10年以上、女性社外役員など、800名以上のプロフェッショナルとマッチングが可能です。

監査役が必要な企業とは|選任が必須・不要なケースsection 01

まず、監査役の設置が必要な企業はどんな企業なのか確認しておきましょう。監査役の設置に関しては、主に会社法に規定があります。

取締役会設置会社

取締役会を設置している会社は、原則として監査役の設置が必要です(会社法第327条第2項)。

(取締役会等の設置義務等)

引用元:会社法第327条

第三百二十七条 次に掲げる株式会社は、取締役会を置かなければならない。

一 公開会社

二 監査役会設置会社

三 監査等委員会設置会社

四 指名委員会等設置会社

2 取締役会設置会社(監査等委員会設置会社及び指名委員会等設置会社を除く。)は、監査役を置かなければならない。ただし、公開会社でない会計参与設置会社については、この限りでない。

3 会計監査人設置会社(監査等委員会設置会社及び指名委員会等設置会社を除く。)は、監査役を置かなければならない。

4 監査等委員会設置会社及び指名委員会等設置会社は、監査役を置いてはならない。

5 監査等委員会設置会社及び指名委員会等設置会社は、会計監査人を置かなければならない。

6 指名委員会等設置会社は、監査等委員会を置いてはならない。

(定義)

第二条 (略)

七 取締役会設置会社 取締役会を置く株式会社又はこの法律の規定により取締役会を置かなければならない株式会社をいう。

引用元:会社法第2条7号

会社法では、原則として株式会社には取締役会を設置する必要はないとしています。例えば、一人で起業する場合など、取締役会を構成する人材がいない場合には取締役会を設置する必要はありません。

なお、取締役会の設置が義務付けられていない株式会社であっても、定款に定めることにより取締役会を設置することはできます(会社法第326条第2項)。

(株主総会以外の機関の設置)

引用元:会社法第326条

第三百二十六条 株式会社には、一人又は二人以上の取締役を置かなければならない。

2 株式会社は、定款の定めによって、取締役会、会計参与、監査役、監査役会、会計監査人、監査等委員会又は指名委員会等を置くことができる。

ただし、公開会社(上場企業など)は取締役会の設置が義務となっています(会社法第327条第1項第1号)。取締役会を設置する場合には監査役を設置し、取締役がステークホルダーの利益を害することがないように監査する必要があります。

会計監査人設置会社

会計監査人設置会社では、監査役を設置する必要があります(会社法第327条第3項)。

非公開会社で会計参与を設置している会社は監査役設置を要しない

取締役会を設置している場合、基本的には監査役の設置が必要ですが、非公開会社で会計参与を設置している場合は監査役を設置する必要はありません(会社法第第327条第2項但し書)。会計参与になれるのは、税理士(税理士法人を含む)・公認会計士(監査法人を含む)に限られ(会社法第333条第1項)、顧問税理士も会計参与になることができます。

(会計参与の資格等)

第三百三十三条 会計参与は、公認会計士若しくは監査法人又は税理士若しくは税理士法人でなければならない。

2 会計参与に選任された監査法人又は税理士法人は、その社員の中から会計参与の職務を行うべき者を選定し、これを株式会社に通知しなければならない。この場合においては、次項各号に掲げる者を選定することはできない。

3 次に掲げる者は、会計参与となることができない。

一 株式会社又はその子会社の取締役、監査役若しくは執行役又は支配人その他の使用人

二 業務の停止の処分を受け、その停止の期間を経過しない者

三 税理士法(昭和二十六年法律第二百三十七号)第四十三条の規定により同法第二条第二項に規定する税理士業務を行うことができない者

引用元:会社法第333条

監査等委員会設置会社は監査役を設置するができない

監査等委員会設置会社は、2015年5月の会社法改正により導入された制度です。監査等委員会設置会社は、監査役を設置することはできません(会社法第327条第4項)。

監査等委員会設置会社では、3人以上の取締役から成り、かつその過半数を社外取締役とする監査等委員会が、監査役に代わり企業運営の監査を担います。

監査等委員会設置会社制度とは、「代表取締役を始めとする業務執行者に対する監督機能を強化することを目的として、3人以上の取締役から成り、かつ、その過半数を社外取締役とする監査等委員会が、監査を担うとともに、業務執行者を含む取締役の人事(指名および報酬)に関して、株主総会における意見陳述権を有することとする制度」である。

引用元:日本監査役協会

監査等委員会設置会社にするメリットとして、取締役が委員を構成するので役員の数を減らせるという効果があります。例えば、社外取締役に弁護士や税理士を就任させて、業務監査や会計監査の役割を担わせることができれば、人件費を減らすこともできるでしょう。

取締役会設置会社と会計監査人設置会社以外では監査役置義務なし

取締役設置会社、会計監査人設置会社以外では、監査役の設置が義務付けられているわけではありませんただし、前述のとおり、定款に記載すれば設置することができます。未上場会社や中小企業が監査役を設置するメリットとして、コンプライアンス意識が高い会社だと対外的にアピールができることが挙げられます。

例えば、「会計をきちんとしている企業」だと銀行からの印象が良くなる可能性があり、資金調達などがスムーズにできる効果もあるでしょう。

監査役の選任要件

会社法規定により監査役になれない人物を確認section 02

まず、法人は監査役になることはできません(会社法第335条第1項・同法第331条第1項第1号)。また、成年被後見人も制約があります(会社法第335条第1項・同法第331条の2第1項)。

(取締役の資格等)

第三百三十一条 次に掲げる者は、取締役となることができない。

一 法人

二 (以下略)

第三百三十一条の二 成年被後見人が取締役に就任するには、その成年後見人が、成年被後見人の同意(後見監督人がある場合にあっては、成年被後見人及び後見監督人の同意)を得た上で、成年被後見人に代わって就任の承諾をしなければならない。

2 (以下略)

(監査役の資格等)

第三百三十五条 第三百三十一条第一項及び第二項並びに第三百三十一条の二の規定は、監査役について準用する。

2 監査役は、株式会社若しくはその子会社の取締役若しくは支配人その他の使用人又は当該子会社の会計参与(会計参与が法人であるときは、その職務を行うべき社員)若しくは執行役を兼ねることができない。

3 監査役会設置会社においては、監査役は、三人以上で、そのうち半数以上は、社外監査役でなければならない。

引用元:会社法

さらに、会社法335条2項では兼任禁止についての説明があり、以下の役職との兼任することはできません。

- 会社の取締役・支配人・従業員

- 子会社の取締役・支配人・従業員

- 子会社の会計参与・執行役

監査役の選任にふさわしい人物像とは

望ましい経験や国家資格保持者など7種section 03

監査役としてふさわしい人材のバックグラウンド・職歴などを紹介します。

内部監査経験者

監査対応として内部監査部門を設置している企業もあるでしょう。内部監査の担当者の場合、法務・会計のどちらも監査していた経験があります。「現場レベルの不正を起こしてはいけない」という責任感が強くコンプライアンス意識が高い人が多いので、監査役として活躍しやすいといえます。

法務経験者も業務監査を行う社内監査役としては適任といえるでしょう。契約書などのチェックすべき項目が理解できていますし、トラブルになりそうな案件などについても理解できているでしょう。

公認会計士

会計監査を担う社内監査役のとしては、決算書類などを実際に作成していた会計士資格を持った方がふさわしいといえます。決算資料の作り方はすでに知っていますし、気を付けて確認したい部分(不正が起こりやすい部分)などを熟知しているので、監査もしやすいでしょう。経理部の部長などをしていた人材が昇格して内部監査役に選ばれるルートができれば、社員のモチベーションにもなります。

公認会計士は、監査及び会計の専門家であり、企業会計の監査ができる独占資格です。

架空請求をして売り上げを多く見せたり、不良在庫を資産として計上して財務状況をよく見せたりという手口で粉飾決算は行われます。赤字であったり債務超過になれば、株価が暴落したり、銀行が融資を引き揚げる可能性が高いからです。

しかし、粉飾決算が明るみになったほうが企業としての信用力は失墜し、ステークホルダーへの被害は大きいものになります。公認会計士として様々な企業の監査をしている人材は、粉飾決算しやすいポイントなどを熟知しているので、会計監査をする監査役として適任といえます。

税理士

税理士は、税務に関する専門家です。企業会計に関する法律や税務ルールは熟知していると期待できるでしょう。公認会計士と並び、会計監査を行う監査役にふさわしい人材といえます。

弁護士

業務監査では、法律に従って企業運営ができているかを監査します。例えば、食品会社が原産地を偽って販売するという事件はたびたび報道されます。安い食材を販売すれば通常より利益を上げることはできますが、消費者の安全は確保できませんし、何より消費者を欺く行為です。

このような事態が起これば企業としての信頼はなくなり、株価は暴落して株主の利益を害することになります。企業が業務上で法律違反を犯さないように、弁護士が監査役として就任するケースも多いです。

元国税庁・税務署職員

国税庁・税務署の職員は、企業が不正をして脱税を図ろうとしてないかなどを確認する仕事をしています。さまざまな企業の会計書類をチェックしたり、実際に企業に立ち入って監査をしたりします。このような経験から、粉飾決算を見抜く力を持ち、業種や業界を超えてどんなリスクがあるかなども熟知していることが期待できます。そのため、監査役としては適任ですし、国税庁・税務署職員を監査役して迎えている企業は、「絶対に不正をしない」という強いメッセージをステークホルダーに伝える効果もあるでしょう。

元銀行員

企業に融資をする銀行員は、普段から企業の財務分析を行い、企業の信用力を調査します。貸したお金が返済されなければ銀行としては大きな損失を抱えることになるからです。そのため、企業の決算状況は基本的には四半期ごとに確認し、怪しい点がないかなどを常にチェックします。

このように、企業の決算書類を日常的に分析する銀行員も会計監査を担う人材として適任でしょう。また、会計監査に留まらず、どうすれば銀行からの評価が良くなるか、どうすれば資金繰りを改善できるかといったコンサルティング的な立場としても役に立つのではないでしょうか。

CFO

CFOとは財務の最高責任者です。CFOは、会計・財務・税務の知識を網羅しています。そもそも、公認会計士や税理士というキャリアの人がCFOとして就任することも多いです。CFOという職位が増えたこともあり、CFO出身の監査役は今後増えていきそうです。

監査役を選任する際の具体的な3つのステップsection 04

次に、監査役を選ぶためのステップを紹介します。

監査役候補者への事前打診

監査役候補者の目星がついたら事前に打診します。社内の人材であれば交渉しやすいかもしれませんが、社外の人材の場合は交渉に時間を要する可能性があります。また、社外監査役としての候補が自力で見つけられないのであれば、 転職エージェントや『社外役員マッチングサービス』、紹介などを駆使する必要があるでしょう。

条件が合わずに断られることも念頭に、数名の候補者をピックアップし、早めに打診することをおすすめします。

監査役又は監査役会の同意

取締役は、監査役(又は監査役会)がある場合において、監査役の選任に関する議案を株主総会に提出するためには、監査役(又は監査役会)の同意を得る必要があります(会社法第343条第1項・第3項)。

監査役の取締役からの独立性の強化が図られています。

(監査役の選任に関する監査役の同意等)

第三百四十三条 取締役は、監査役がある場合において、監査役の選任に関する議案を株主総会に提出するには、監査役(監査役が二人以上ある場合にあっては、その過半数)の同意を得なければならない。

2 監査役は、取締役に対し、監査役の選任を株主総会の目的とすること又は監査役の選任に関する議案を株主総会に提出することを請求することができる。3 監査役会設置会社における前二項の規定の適用については、第一項中「監査役(監査役が二人以上ある場合にあっては、その過半数)」とあるのは「監査役会」と、前項中「監査役は」とあるのは「監査役会は」とする。

4 第三百四十一条の規定は、監査役の解任の決議については、適用しない。

引用元:会社法第343条

株主総会で決定

監査役の選任は、株主総会の普通決議(過半数の出席と過半数の賛成が必要)によって選任されます(会社法第329条第1項)。また、解任については、株主総会の特別決議(過半数の出席と3分の2以上の賛成が必要)によることとなっています(会社法第339条第1項・同法第309条第2項第7号)。

監査役の報酬相場と決定方法section 05

監査役の報酬は、定款にその額を定めていないときは、株主総会の決議によって定めます(会社法第387条)。この点も、取締役からの独立性を保つように図られています。

(監査役の報酬等)

引用元:会社法387条

第三百八十七条 監査役の報酬等は、定款にその額を定めていないときは、株主総会の決議によって定める。

2 監査役が二人以上ある場合において、各監査役の報酬等について定款の定め又は株主総会の決議がないときは、当該報酬等は、前項の報酬等の範囲内において、監査役の協議によって定める。

3 監査役は、株主総会において、監査役の報酬等について意見を述べることができる。

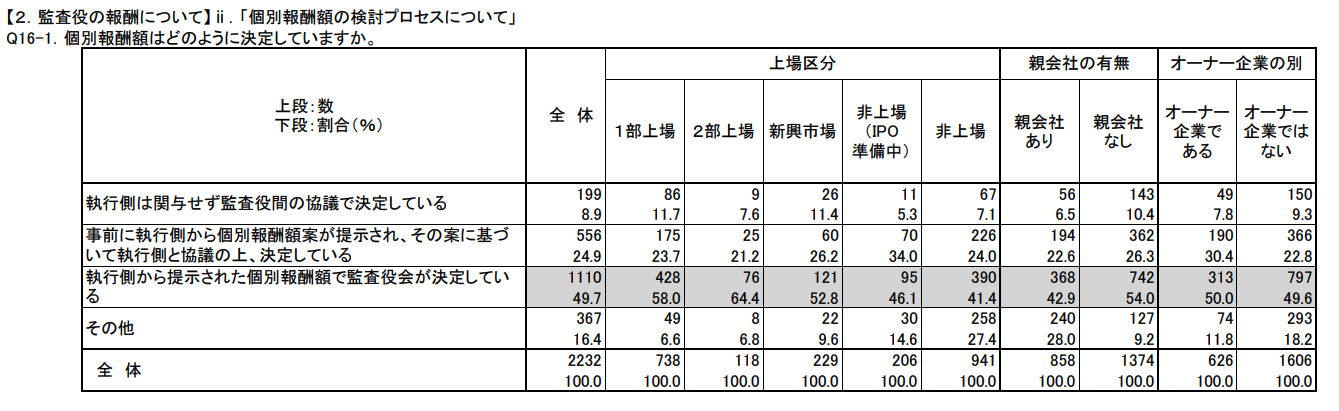

公益社団法人日本監査役協会の調査によると、監査役の報酬決定プロセスとして、「株主総会で報酬総額が決議されている」が 82.1%でした。また、株主総会では監査役に支給する報酬の総額だけを決めて、その配分については監査役会で決定するという方法があります。

ただし、上述の調査によると、監査役の個別報酬額の決定プロセスについては、

- 「執行側から提示された個別報酬額で監査役会が決定している」が 49.7%、

- 「執行側が提示した個別報酬案を基に執行側と協議して決定している」が 24.9%

約75%の企業では個別の報酬について執行側からの何かしらの介入はあると答えています。

監査役選任後の登記方法と登記費用についてsection 06

監査役は登記する必要があります。監査役の登記方法を紹介します。

登記に必要な書類

監査役が新たに就任する場合の登記では、以下のような書類が必要になります。

- 変更登記申請書

- 株主総会議事録

- 株主リスト

- 就任承諾書

- 印鑑証明書

- 本人の確認ができるもの

- 委任状(※司法書士に委任する場合)

本人確認証明書としては、住民票の写し、運転免許証などのコピー、マイナンバーカードの表面のコピー などが利用できます。

登記に必要な費用

監査役の登記にかかる費用は、企業規模により異なります。まず、資本金が1億円以下の企業にかかる登録免許税は1万円、資本金が1億円超の場合は3万円かかります。さらに、監査役の印鑑証明書の取得が1通300円です。また、登記は司法書士に委任することがほとんどです。司法書士に委任する費用は、約3万円程度です。

登記しないことによる罰則について

株主総会の決議により監査役を選任したら、速やかに登記をする必要があります。監査役の変更から2週間以内に登記をしないと100万円以下の過料の制裁の対象になるので注意が必要です。(会社法976条1号)

(過料に処すべき行為)

引用元:会社法第976条

第九百七十六条 発起人、設立時取締役、設立時監査役、設立時執行役、取締役、会計参与若しくはその職務を行うべき社員、監査役、執行役、会計監査人若しくはその職務を行うべき社員、清算人、清算人代理、持分会社の業務を執行する社員、民事保全法第五十六条に規定する仮処分命令により選任された取締役、監査役、執行役、清算人若しくは持分会社の業務を執行する社員の職務を代行する者、第九百六十条第一項第五号に規定する一時取締役、会計参与、監査役、代表取締役、委員、執行役若しくは代表執行役の職務を行うべき者、同条第二項第三号に規定する一時清算人若しくは代表清算人の職務を行うべき者、第九百六十七条第一項第三号に規定する一時会計監査人の職務を行うべき者、検査役、監督委員、調査委員、株主名簿管理人、社債原簿管理人、社債管理者、事務を承継する社債管理者、社債管理補助者、事務を承継する社債管理補助者、代表社債権者、決議執行者、外国会社の日本における代表者又は支配人は、次のいずれかに該当する場合には、百万円以下の過料に処する。ただし、その行為について刑を科すべきときは、この限りでない。

監査役の選任を誰にすべきか迷った場合section 07

社内監査役と社外監査役候補は複数人選んでおく

監査役会設置会社では、3人以上の監査役を設置する必要があります(会社法第335条第3項)。うち半数以上は社外監査役とし、常勤監査役を1人以上選定しなければいけません(会社法第390条第3項)。そのため、社内と社外で監査役を選任する必要があるのです。欠員が生じた場合も視野に入れて、それぞれ要件をクリアできる人材を複数名の余裕をもって選んでおいたほうが良いといえます。

弁護士や公認会計士資格者が望ましい

監査役を選任する際には、バランスの良い配置ができるように、事前にどんな人材が必要なのかを考える必要があります。社外監査役には、業務監査としては弁護士、会計監査としては公認会計士や税理士を選ぶことが多いです。社内に、監査役になるのに必要なスキルが足りない場合に、社外監査役でその枠を補填するような配置にすると、監査役全体のバランスが整います。例えば、社内の監査役を法務部出身の人材とするのであれば、社外監査役には公認会計士を選ぶという具合です。

まとめ

監査役は、株主総会の決議により選任します。

監査役会設置会社では、3名以上の監査役が必要で、社内監査役と社外監査役の選任が必要です。社外監査役の人数は監査役の過半数を占める必要があります。監査役全体の能力のバランスを見ながら選任するのが大切といえるでしょう。

監査役としてふさわしい人材として、社内監査役は経理・法務・内部監査担当者などが挙げられます。社外監査役には、弁護士・公認会計士・税理士などが適任といえます。