社外監査役は、社外役員の1つですが、どのような役割、位置づけがあるのでしょうか。

そもそも監査役は、取締役の職務執行を監査する機関をいいます(会社法385条1項)。ここにいう監査は、業務監査と会計監査の2種類があります。業務監査は、取締役の職務執行の法令に適合し、定款を遵守して行われているかをチェックするものです。

(監査役による取締役の行為の差止め)

引用元:会社法385条

第三百八十五条 監査役は、取締役が監査役設置会社の目的の範囲外の行為その他法令若しくは定款に違反する行為をし、又はこれらの行為をするおそれがある場合において、当該行為によって当該監査役設置会社に著しい損害が生ずるおそれがあるときは、当該取締役に対し、当該行為をやめることを請求することができる。

2 前項の場合において、裁判所が仮処分をもって同項の取締役に対し、その行為をやめることを命ずるときは、担保を立てさせないものとする。

職務執行は、個々の経営判断に基づく業務執行だけでなく、その実行にあたっての意思決定のプロセス、手続についても法令・定款の順守も含まれます。会計監査は、会計帳簿などに基づいて作成された計算書類や附属明細書を監査する職務です。定時株主総会の際に提出される監査報告の作成も行います。

このように、会計に関する書類のチェックを行い、適正妥当に会計が行われているかをチェックします。では、社外監査役は通常の監査役と何が異なるのか、企業における役割や年収、選任要件の違いなど、社外監査役とは何かについて、徹底解説していきます。

社外監査役とはsection

では社外監査役とは会社法上どのように定義されているのか、選任要件などをご紹介します。

会社法上の定義

社外監査役の定義は、会社法第2条16号にあります。

十六 社外監査役 株式会社の監査役であって、次に掲げる要件のいずれにも該当するものをいう。

引用元:会社法第2条16

イ その就任の前十年間当該株式会社又はその子会社の取締役、会計参与(会計参与が法人であるときは、その職務を行うべき社員。ロにおいて同じ。)若しくは執行役又は支配人その他の使用人であったことがないこと。

ロ その就任の前十年内のいずれかの時において当該株式会社又はその子会社の監査役であったことがある者にあっては、当該監査役への就任の前十年間当該株式会社又はその子会社の取締役、会計参与若しくは執行役又は支配人その他の使用人であったことがないこと。

ハ 当該株式会社の親会社等(自然人であるものに限る。)又は親会社等の取締役、監査役若しくは執行役若しくは支配人その他の使用人でないこと。

ニ 当該株式会社の親会社等の子会社等(当該株式会社及びその子会社を除く。)の業務執行取締役等でないこと。

ホ 当該株式会社の取締役若しくは支配人その他の重要な使用人又は親会社等(自然人であるものに限る。)の配偶者又は二親等内の親族でないこと。

これらの要件は、一言でいえば、「社外性」を満たすために求められるものです。それぞれの要件には、どのような意味があるのでしょうか。

社外監査役の選任が必要なケース

監査役の設置にはルールがあります。取締役会を設置している企業、公開会社(自由に譲渡できる株式が1株でもある会社)でかつ大会社(資本金5億円以上又は負債総額200億円以上の会社)の場合にしか監査役会は必要ありません。つまり、ほとんどの会社(非上場会社や取締役会を設置していない中小企業)では監査役は必要ないのです。

また、監査役を設置する場合には、監査役は3人以上必要です。そして、その「半数以上」が社外監査役でなければならないので、社外監査役の人数は最低でも2人以上になります。

3 監査役会設置会社においては、監査役は、三人以上で、そのうち半数以上は、社外監査役でなければならない。

引用元:会社法第335条

また、非上場企業・中小企業などでも定款内容を変更すれば、監査役及び社外監査役を設置できます。詳しくは後述します。

社外監査役の選任要件

イないしホの要件要素を、順に検討していきます。

| イ | 就任の前十年間当該株式会社又はその子会社の取締役、会計参与(会計参与が法人であるときは、その職務を行うべき社員。ロにおいて同じ。)若しくは執行役又は支配人その他の使用人であったことがないこと | 横滑り監査の防止、取締役間での個人的関係によるなれ合いの防止 |

| ロ | 就任の前十年内のいずれかの時において当該株式会社又はその子会社の監査役であったことがある者にあっては、当該監査役への就任の前十年間当該株式会社又はその子会社の取締役、会計参与若しくは執行役又は支配人その他の使用人であったことがないこと | 社内監査役としての実質を排除する |

| ハ | 当該株式会社の親会社等(自然人であるものに限る。)又は親会社等の取締役、監査役若しくは執行役若しくは支配人その他の使用人でないこと | グループ会社における役員間の親子会社関係に伴う支配従属的関係を排除する |

| 二 | 当該株式会社の親会社等の子会社等(当該株式会社及びその子会社を除く。)の業務執行取締役等でないこと。 | ハと同様であるが、子会社同士の関係では役員関係が相対的に希薄であるため、属性を業務執行ポジションに限定 |

| ホ | 当該株式会社の取締役若しくは支配人その他の重要な使用人又は親会社等(自然人であるものに限る。)の配偶者又は二親等内の親族でないこと。 | ・現に業務執行において重要なポジションにある人物による自己監査的実質を排除すること ・親族間の情緒的関係を排除 |

それぞれに異なる意味が与えられていますが、総じて、従前のポジションおよびその属性、企業の規模などに応じて、特に監査役としての客観性と独立性を重点的に確保することを趣旨としています。

社外監査役の任期

社外監査役は、監査役に社外性が確保されているだけです。そのため、監査役であるということに変わりはありません。そのため、任期は、監査役の任期と同様の扱いとなり、4年が原則となります(法336条1項)。

(監査役の任期)

第三百三十六条 監査役の任期は、選任後四年以内に終了する事業年度のうち最終のものに関する定時株主総会の終結の時までとする。

2 前項の規定は、公開会社でない株式会社において、定款によって、同項の任期を選任後十年以内に終了する事業年度のうち最終のものに関する定時株主総会の終結の時まで伸長することを妨げない。

3 第一項の規定は、定款によって、任期の満了前に退任した監査役の補欠として選任された監査役の任期を退任した監査役の任期の満了する時までとすることを妨げない。

4 前三項の規定にかかわらず、次に掲げる定款の変更をした場合には、監査役の任期は、当該定款の変更の効力が生じた時に満了する。

一 監査役を置く旨の定款の定めを廃止する定款の変更

二 監査等委員会又は指名委員会等を置く旨の定款の変更

三 監査役の監査の範囲を会計に関するものに限定する旨の定款の定めを廃止する定款の変更

四 その発行する全部の株式の内容として譲渡による当該株式の取得について当該株式会社の承認を要する旨の定款の定めを廃止する定款の変更

例:三井住友海上における取締役・監査役の選任基準および社外役員の独立性判断基準

(4)通算任期

2015年4月1日以降に新たに就任する社外取締役および社外監査役の通算任期を次のとおりとする。①社外取締役にあっては、4期4年を目処とし、最長8期8年まで再任を妨げない。

引用元:三井住友海上における取締役・監査役の選任基準および社外役員の独立性判断基準

②社外監査役にあっては、原則として1期4年とするが、最長2期8年まで再任を妨げない。

監査役の種類と社外監査役の位置づけsection

監査役には様々な種類がありますが、社外監査役は、その中でどのように位置づけられるのでしょうか。

| 社外監査役・常勤監査役 | 社内監査役・常勤監査役 |

| 社外監査役・非常勤監査役 | 社内監査役・非常勤監査役 |

監査役の分類においては、大きく、社内監査役と社外監査役の区別、常勤監査役と非常勤監査役の2つの軸があります。また、上記のチャートにはありませんが、先述の業務監査と会計監査の2種類のうち、特に会計監査だけに限定されている監査役という種類もあります(336条4項3号、389条各項参照)。

(定款の定めによる監査範囲の限定)

引用元:会社法389条

第三百八十九条 公開会社でない株式会社(監査役会設置会社及び会計監査人設置会社を除く。)は、第三百八十一条第一項の規定にかかわらず、その監査役の監査の範囲を会計に関するものに限定する旨を定款で定めることができる。

2 前項の規定による定款の定めがある株式会社の監査役は、法務省令で定めるところにより、監査報告を作成しなければならない。

3 前項の監査役は、取締役が株主総会に提出しようとする会計に関する議案、書類その他の法務省令で定めるものを調査し、その調査の結果を株主総会に報告しなければならない。

4 第二項の監査役は、いつでも、次に掲げるものの閲覧及び謄写をし、又は取締役及び会計参与並びに支配人その他の使用人に対して会計に関する報告を求めることができる。

一 会計帳簿又はこれに関する資料が書面をもって作成されているときは、当該書面

二 会計帳簿又はこれに関する資料が電磁的記録をもって作成されているときは、当該電磁的記録に記録された事項を法務省令で定める方法により表示したもの

5 第二項の監査役は、その職務を行うため必要があるときは、株式会社の子会社に対して会計に関する報告を求め、又は株式会社若しくはその子会社の業務及び財産の状況の調査をすることができる。

6 前項の子会社は、正当な理由があるときは、同項の規定による報告又は調査を拒むことができる。

7 第三百八十一条から第三百八十六条までの規定は、第一項の規定による定款の定めがある株式会社については、適用しない。

社内監査役と社外監査役

社外監査役は、社内監査役との区別による分類に位置づけられます。先述のように、社外監査役は、監査役として選任された者のうち、特に社外性の要件を満たす者として選任された場合の監査役です。したがって、社外性は、付加的要件です。

常勤か非常勤か

監査役会設置会社では、特に常勤、非常勤の概念が明確に出てきます(390条2項2号、同条3項)。法律上は、特に「常勤の監査役」について定めています。

第三百九十条 監査役会は、すべての監査役で組織する。

引用元:会社法第390条

2 監査役会は、次に掲げる職務を行う。ただし、第三号の決定は、監査役の権限の行使を妨げることはできない。

一 監査報告の作成

二 常勤の監査役の選定及び解職

三 監査の方針、監査役会設置会社の業務及び財産の状況の調査の方法その他の監査役の職務の執行に関する事項の決定

3 監査役会は、監査役の中から常勤の監査役を選定しなければならない。

4 監査役は、監査役会の求めがあるときは、いつでもその職務の執行の状況を監査役会に報告しなければならない。

つまり、基本的には、非常勤というのが念頭にあり、特に常勤の監査役を選定することが求められています。また、例えば、非常勤監査役は、社外取締役でなければならないといったものではないことから、社外取締役と非常勤監査役はイコールの関係にはありません。

常勤か非常勤かの差異は、社内の状況や体制把握へのコミットメントの差異にあります。常勤監査役は、常に社内の状況を把握し、業務執行を監視すべき地位にあります。他方で、非常勤監査役は、社内の状況に通暁しないものの、高度に客観性・独立性が確保される立場で、会社の利益を志向する職務執行が求められます。

社外監査役の独立性について

コーポレートガバナンス・コードによれば、独立役員は、次のように定義されます。

独立役員(一般株主と利益相反が生じるおそれのない社外取締役(会社法第2条第15号に規定する社外取締役であって、会社法施行規則(平成18年法務省令第12号)第2条第3項第5号に規定する社外役員に該当する者をいう。)

社外取締役は、業務執行権限を握る取締役が、自身の利益を図ろうとする場合もありうるため、一般株主との利益相反防止の趣旨から独立性が要求されます。

他方、社外監査役の場合は、社外取締役の場合とは異なり、業務執行とは分離された監査役という機関自体に独立性が要求されます。そのため、社外監査役には、別途独立性が要求されるわけではありません。

社外監査役の役割・権限section

社外監査役の役割、権限について具体的に解説していきます。

役割

すでに述べた通り、社外監査役は、監査役として、社内監査役と同様に業務監査ないし会計監査を行う役割があります。この監査には、「取締役の職務執行の監査、監査役・外部会計監査人の選解任、報酬にかかる権限の行使などの役割」があります(CGC原則4-4)。

【原則4-4.監査役及び監査役会の役割・責務】

監査役及び監査役会は、取締役の職務の執行の監査、監査役・外部会計監査人の選解任や監査報酬に係る権限の行使などの役割・責務を果たすに当たって、株主に対する受託者責任を踏まえ、独立した客観的な立場において適切な判断を行うべきである。また、監査役及び監査役会に期待される重要な役割・責務には、業務監査・会計監査をはじめとするいわば「守りの機能」があるが、こうした機能を含め、その役割・責務を十分に果たすためには、自らの守備範囲を過度に狭く捉えることは適切でなく、能動的・積極的に権限を行使し、取締役会においてあるいは経営陣に対して適切に意見を述べるべきである。

また、一般に監査役は、「守りの機能」であるが、CGCによれば、過度に個々の役割や守備範囲に囚われることなく、独立かつ客観的な地位を活用し、能動的な権限行使が求められる。その上で、社外監査役は、他の監査役や社外取締役との協働が求められます。

(CGC原則4-4補充原則①)

監査役会は、会社法により、その半数以上を社外監査役とすること及び常勤の監査役を置くことの双方が求められていることを踏まえ、その役割・責務を十分に果たすとの観点から、前者に由来する強固な独立性と、後者が保有する高度な情報収集力とを有機的に組み合わせて実効性を高めるべきである。また、監査役または監査役会は、社外取締役が、その独立性に影響を受けることなく情報収集力の強化を図ることができるよう、社外取締役との連携を確保すべきである。

社外監査役の権限

社外監査役が有する権限は、通常の社内監査役と異なるところはありません。

監査役は、上記のような監査の職務執行のために、取締役会への出席を行うことが求められるとともに(368条1項、383条1項)、意見陳述を行う必要があり(383条1項)、取締役ないし使用人に対し事業の調査・報告を求める権限(381条3項)があります。

また、取締役への報告義務(382条)のほか、株主総会への報告義務(384条)も課せられ、必要に応じて、取締役の違法行為などに対しては差止請求をする権限もあります(385条1項)。さらに、取締役との関係で会社が権利義務関係として対立するような場合は、会社と取締役との間の訴訟において、監査役が、会社の代表権を有することになります(386条1項柱書)。

企業において社外監査役の設置が必要になる場合section

会社において、どのような場合に、社外監査役の設置が必要になるのでしょうか。

会社法に基づくもの

会社法上は、監査役会設置会社である場合に、社外監査役の設置を義務付けています(335条3項)。そのため、大会社かつ公開会社にあたる場合にも、監査役会設置が求められることから(328条1項)、社外監査役の設置が義務付けられます。

通常の監査役設置会社の場合は、特に社外監査役の選任員数について規定はありません。そのため、監査役設置会社では、上限下限問わず、法律上決められた員数があるわけではありません。

東証などへの上場に際して要求されるか否か

東証の有価証券上場規程(以下、「上場規程」という。)によれば、内国会社における上場条件の1つとして、監査役会、監査等委員会または指名委員会等設置会社であることが挙げられます(上場規程437条1項2号)。

(上場内国会社の機関)

第437条

上場内国株券の発行者は、次の各号に掲げる機関を置くものとする。

(1) 取締役会

(2) 監査役会、監査等委員会又は指名委員会等(会社法第2条第12号に規定する指名委員会等をいう。)

(3) 会計監査人

2 前項の規定にかかわらず、グロース上場内国会社は、上場日から1年を経過した日以後最初に終了する事業年度に係る定時株主総会の日までに同項各号に掲げる機関を置くものとする。

一部改正〔平成21年8月24日、平成25年7月16日、平成27年5月1日〕

引用元:有価証券上場規程(東京証券取引所) - 諸規則内規

上場にあたり監査役会の設置が必須になるわけではありませんが、選択肢の1つとして挙げられており、上場を目指す場合にも、監査役会の設置、ひいては社外監査役人材の候補を検討することになるでしょう。ちなみに、監査等委員会また指名委員会等設置会社の場合には、監査役を置くことができないため(327条4項)、実質的には、監査役を置く機関設計をとる場合は監査役設置会社を置く必要があり、その場合は社外監査役が必須となることを意味します。

会社法改正やコーポレートガバナンス・コード改訂の影響の有無

令和3年に施行された改正会社法においては、社外監査役について特に変更点はありません。他方、コーポレートガバナンス・コードの改訂との関係では、社外取締役の設置義務化(327条の2)により、社外監査役を含む監査役と社外取締役の協働・連携をより志向するようになりました。

監査役または監査役会は、社外取締役が、その独立性に影響を受けることなく情報収集力の強化を図ることができるよう、社外取締役との連携を確保すべきである。

引用元:CGC|株式会社東京証券取引所 2021年

社外監査役の報酬(年収)は200万円から500万円section

監査役の報酬等については会社法第 387 条に規定されており、定款又は株主総会の決議によってその額を定めなければならないとされています。

(監査役の報酬等)

引用元:会社法第387条

第三百八十七条 監査役の報酬等は、定款にその額を定めていないときは、株主総会の決議によって定める。

2 監査役が二人以上ある場合において、各監査役の報酬等について定款の定め又は株主総会の決議がないときは、当該報酬等は、前項の報酬等の範囲内において、監査役の協議によって定める。

3 監査役は、株主総会において、監査役の報酬等について意見を述べることができる。

日本監査役協会が行っている2019年時点の調査データによれば、下記のような結果となっています。

- 参考:日本監査役協会

社外監査役(非常勤)の報酬|中央値は200万円〜500万円

| 上段:数 下段:割合(%) |

全 体 | 1部上場 | 2部上場 | 新興市場 | 非上場 (IPO 準備中) |

非上場 |

| ~200万円 | 562 31.5 |

42 6.1 |

24 19.7 |

64 27.7 |

109 54.5 |

323 59.9 |

| 200万円~ 500万円未満 |

709 39.7 |

256 36.9 |

84 68.9 |

150 64.9 |

83 41.5 |

136 25.2 |

| 500万円~ 750万円未満 |

286 16.0 |

215 31.0 |

13 10.7 |

16 6.9 |

6 3.0 |

36 6.7 |

| 750万円~ 1,000万円未満 |

114 6.4 |

83 12.0 |

1 0.8 |

1 0.4 |

- | 29 5.4 |

| 1,000万円~ 1,250万円未満 |

73 | 65 | - | - | 1 | 7 |

| 4.1 | 9.4 | - | - | 0.5 | 1.3 | |

| 1,250万円~ 1,500万円未満 |

27 | 22 | - | - | - | 5 |

| 1.5 | 3.2 | - | - | - | 0.9 | |

| 1,500万円~ 1,750万円未満 |

9 | 6 | - | - | 1 | 2 |

| 0.5 | 0.9 | - | - | 0.5 | 0.4 | |

| 1,750万円~ 2,000万円未満 |

1 | 1 | - | - | - | - |

| 0.1 | 0.1 | - | - | - | - | |

| 2,000万円~ 2,500万円未満 |

3 | 3 | - | - | - | - |

| 0.2 | 0.4 | - | - | - | - | |

| 2,500万円~ 3,000万円未満 |

1 | - | - | - | - | 1 |

| 0.1 | - | - | - | - | 0.2 | |

| 3,000万円以上 | - | - | - | - | - | - |

| - | - | - | - | - | - | |

| 全 体 | 1785 | 693 | 122 | 231 | 200 | 539 |

社外監査役(常勤)の報酬|中央値は1,000万円〜1,250万円

| 上段:数 下段:割合(%) |

全 体 | 1部上場 | 2部上場 | 新興市場 | 非上場 (IPO 準備中) |

非上場 |

| ~200万円 | 10 | - | - | - | 4 | 6 |

| 1.4 | - | - | - | 2.9 | 2.7 | |

| 200万円~500万円未満 | 87 | 2 | 4 | 25 | 37 | 19 |

| 11.9 | 0.9 | 10.5 | 22.5 | 26.8 | 8.6 | |

| 500万円~750万円未満 | 150 | 25 | 4 | 26 | 68 | 27 |

| 20.5 | 11.3 | 10.5 | 23.4 | 49.3 | 12.2 | |

| 750万円~1,000万円未満 | 108 | 23 | 6 | 32 | 19 | 28 |

| 14.8 | 10.4 | 15.8 | 28.8 | 13.8 | 12.6 | |

| 1,000万円~1,250万円未満 | 137 | 37 | 11 | 21 | 8 | 60 |

| 18.8 | 16.7 | 28.9 | 18.9 | 5.8 | 27.0 | |

| 1,250万円~1,500万円未満 | 73 | 32 | 7 | 3 | 1 | 30 |

| 10.0 | 14.5 | 18.4 | 2.7 | 0.7 | 13.5 | |

| 1,500万円~1,750万円未満 | 56 | 21 | 4 | 3 | - | 28 |

| 7.7 | 9.5 | 10.5 | 2.7 | - | 12.6 | |

| 1,750万円~2,000万円未満 | 41 | 30 | 1 | - | 1 | 9 |

| 5.6 | 13.6 | 2.6 | - | 0.7 | 4.1 | |

| 2,000万円~2,500万円未満 | 49 | 37 | 1 | 1 | - | 10 |

| 6.7 | 16.7 | 2.6 | 0.9 | - | 4.5 | |

| 2,500万円~3,000万円未満 | 12 | 9 | - | - | - | 3 |

| 1.6 | 4.1 | - | - | - | 1.4 | |

| 3,000万円以上 | 7 | 5 | - | - | - | 2 |

| 1.0 | 2.3 | - | - | - | 0.9 | |

| 全 体 | 730 | 221 | 38 | 111 | 138 | 222 |

社内監査役(常勤)の報酬|約1,000万円〜1,250万円

| 上段:数 下段:割合(%) | 全 体 | 1部上場 | 2部上場 | 新興市場 | 非上場 (IPO 準備中) | 非上場 |

|---|---|---|---|---|---|---|

| ~200万円 | 11 0.6 | 1 0.2 | - - | 1 0.8 | - - | 9 1.1 |

| 200万円~500万円未満 | 60 3.4 | 4 0.7 | 5 5.1 | 9 6.9 | 25 28.1 | 17 2.0 |

| 500万円~750万円未満 | 174 9.8 | 24 3.9 | 11 11.2 | 35 26.7 | 31 34.8 | 73 8.6 |

| 750万円~1,000万円未満 | 253 14.2 | 38 6.2 | 19 19.4 | 40 30.5 | 15 16.9 | 141 16.6 |

| 1,000万円~1,250万円未満 | 371 20.8 | 81 13.2 | 24 24.5 | 25 19.1 | 12 13.5 | 229 27.0 |

| 1,250万円~1,500万円未満 | 281 15.8 | 90 14.6 | 19 19.4 | 6 4.6 | 3 3.4 | 163 19.2 |

| 1,500万円~1,750万円未満 | 192 10.8 | 82 13.3 | 9 9.2 | 7 5.3 | 1 1.1 | 93 11.0 |

| 1,750万円~2,000万円未満 | 157 8.8 | 86 14.0 | 5 5.1 | 4 3.1 | 1 1.1 | 61 7.2 |

| 2,000万円~2,500万円未満 | 157 8.8 | 113 18.4 | 5 5.1 | 4 3.1 | - - | 35 4.1 |

| 2,500万円~3,000万円未満 | 71 4.0 | 49 8.0 | 1 1.0 | - - | 1 1.1 | 20 2.4 |

| 3,000万円以上 | 53 3.0 | 47 7.6 | - - | - - | - - | 6 0.7 |

| 全 体 | 1780 100.0 | 615 100.0 | 98 100.0 | 131 100.0 | 89 100.0 | 847 100.0 |

社内監査役(非常勤)の報酬|200万円程度が最多

| 上段:数 下段:割合(%) |

全 体 | 1部上場 | 2部上場 | 新興市場 | 非上場 (IPO 準備中) |

非上場 |

| ~200万円 | 298 | 16 | 10 | 14 | 19 | 239 |

| 62.9 | 22.9 | 47.6 | 51.9 | 79.2 | 72.0 | |

| 200万円~500万円未満 | 87 | 23 | 8 | 9 | 5 | 42 |

| 18.4 | 32.9 | 38.1 | 33.3 | 20.8 | 12.7 | |

| 500万円~750万円未満 | 33 | 14 | 3 | 4 | - | 12 |

| 7.0 | 20.0 | 14.3 | 14.8 | - | 3.6 | |

| 750万円~1,000万円未満 | 21 | 10 | - | - | - | 11 |

| 4.4 | 14.3 | - | - | - | 3.3 | |

| 1,000万円~1,250万円未満 | 15 | 3 | - | - | - | 12 |

| 3.2 | 4.3 | - | - | - | 3.6 | |

| 1,250万円~1,500万円未満 | 7 | - | - | - | - | 7 |

| 1.5 | - | - | - | - | 2.1 | |

| 1,500万円~1,750万円未満 | 5 | 2 | - | - | - | 3 |

| 1.1 | 2.9 | - | - | - | 0.9 | |

| 1,750万円~2,000万円未満 | 3 | 2 | - | - | - | 1 |

| 0.6 | 2.9 | - | - | - | 0.3 | |

| 2,000万円~2,500万円未満 | 3 | - | - | - | - | 3 |

| 0.6 | - | - | - | - | 0.9 | |

| 2,500万円~3,000万円未満 | 1 | - | - | - | - | 1 |

| 0.2 | - | - | - | - | 0.3 | |

| 3,000万円以上 | 1 | - | - | - | - | 1 |

| 0.2 | - | - | - | - | 0.3 | |

| 全 体 | 474 | 70 | 21 | 27 | 24 | 332 |

監査役の報酬妥当性について

社内か社外か、常勤か非常勤かで大きく変わる報酬金額ですが、この金額は妥当なのでしょうか。どうアンケート結果によれば、執行側が候補者に就任を要請するに際し提示する報酬額について、事前に監査役と相談することはないとする企業が多い状況でした。

| 全体 | 1部上場 | 2部上場 | 新興市場 | 非上場 (IPO 準備中) | 非上場 | 親会社あり | 親会社なし | オーナー企業である | オーナー企業ではない | |

| 執行側が候補者に就任を要請する前に、提示する報酬額について監査役の同意を得る | 315 | 126 | 14 | 48 | 38 | 89 | 79 | 236 | 100 | 215 |

| 執行側が候補者に就任を要請する前に、提示する報酬額について監査役と相談するが、最終的な提示額は執行側で決定し、候補者と合意に至った金額を監査役に報告する | 400 | 141 | 27 | 66 | 60 | 106 | 92 | 308 | 160 | 240 |

| 執行側が候補者に就任を要請するに際し提示する報酬額について、事前に監査役と相談することはない | 835 | 360 | 62 | 89 | 86 | 238 | 241 | 594 | 266 | 569 |

| 執行側の就任要請時に報酬額は提示していない | 184 | 46 | 8 | 13 | 5 | 112 | 90 | 94 | 28 | 156 |

| その他 | 227 | 61 | 10 | 14 | 24 | 118 | 105 | 122 | 46 | 181 |

| 全 体 | 1961 | 734 | 121 | 230 | 213 | 663 | 607 | 1354 | 600 | 1361 |

この現状に対し、日本監査役教会は『報酬額がその役割に見合うものとなっているかについては疑問のあるところ』という見解を示しています。

取締役会で議決権がない、営業上の利益を生まない、など外観で判断されがちである。他方で、会社法の改正の都度権限が強化されるに伴い、義務や責任も強化され、CG コードでも「攻めの機能」としての監督機能が求められている。一連の企業統治改革の流れの中で監査役に期待される役割が増大するとともに、ビジネスの複雑化やグローバル化により、監査が質的及び量的に大きく広がったこともあり、監査・監督に費やす時間や労力も日々増大しており、監査役が果たすべき職責は今後も更に増加していくものと推察される。

このような中、監査役の報酬額は、取締役等との比較において低いという指摘があり、アンケート結果もこの指摘を裏付けている。コーポレート・ガバナンスの推進役として車の両輪の一つに例えられる監査役が、非業務執行役員であるとはいえ、その業務量と責任に見合う報酬を得られていないとすれば、日本企業の企業統治にとって深刻な問題である。

社外監査役の選任に適切な人材や経験とはsection

社外監査役は、専門性と客観性が重視されます。そうした専門性と客観性に富んだ人材には、どのようなものがあるでしょうか。

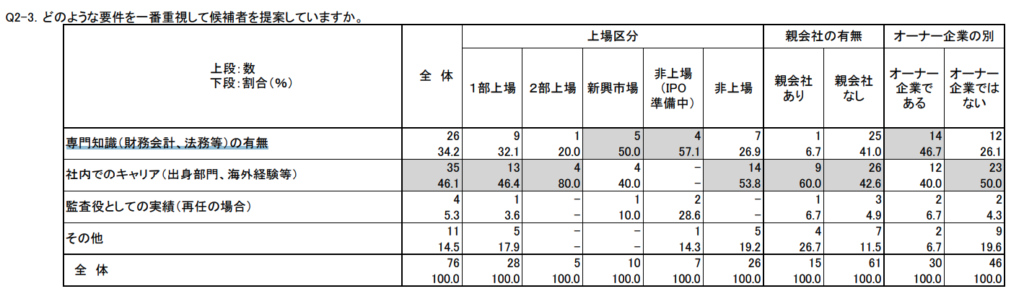

日本監査役協会がとったアンケート調査『監査役の選任及び報酬等の決定プロセスについて-実務実態からうかがえる独立性確保に向けた課題と提言-』によれば、専門知識よりも『社内でのキャリア(出身部門、海外経験等)』を最も重視している傾向がありますが、新興市場(現マザーズ・ジャスダック)、IPO準備中企業においては『専門知識(財務会計、法務等)の有無』を重視している傾向が伺えます。

| 上段:数 下段:割合(%) | 全 体 | 1部上場 | 2部上場 | 新興市場 | 非上場(IPO準備中) |

| 専門知識(財務会計、法務等)の有無 | 26 34.2 | 9 32.1 | 1 20.0 | 5 50.0 | 4 57.1 |

| 社内でのキャリア(出身部門、海外経験等) | 35 46.1 | 13 46.4 | 4 80.0 | 4 40.0 | ー ー |

| 監査役としての実績(再任の場合) | 4 5.3 | 1 3.6 | ー ー | 1 10.0 | 2 28.6 |

| その他 | 11 14.5 | 5 17.9 | ー ー | ー ー | 1 14.3 |

| 全 体 | 76 | 28 5 | 5 | 10 | 7 |

昨今のCGコードやSDGs、ESG経営の注目度もましていることから、監査法人からの上場審査基準対応も厳しく見られてるのも要因のひとつと言えます。

公認会計士

会計・財務のプロフェッショナルの会計士も、社外監査役に適任の人材です。先述の通り、監査役は、特に会計監査において、正確な計算書類等の作成が求められます。会社の計算書類も企業の規模が大きくなればなるほど、複雑化しますし、法律に従った形で、専門的知見に基づく書類等の作成が求められます。

また、近年の大企業における粉飾決算などの事例から、内部の監査役による会計監査への機能不全も指摘されているところではあります。その原因には、やはり社内役員特有のしがらみ、取締役の発言力・事実上の影響力から、会計監査の機能不全も挙げられるところです。

『コーポレート・ガバナンス白書2021』によれば、社外監査役を他の企業出身者で占める割合は多いものの、公認会計士の比率は年々上昇傾向にあります。

東証上場会社の監査役会設置会社2,495社において選任された社外監査役、総計6,101名のうち、独立役員として届け出られた監査役数は4,883名(80.0%)。CG報告書では、各社外監査役の属性について、社外取締役の属性と同様に「他の会社の出身者」「弁護士」「公認会計士」「税理士」「学者」「その他」より選択することとなっている。この点について、東証上場会社のうち監査役会設置会社では他の会社の出身者が47.4%を占め、弁護士(21.0%)、公認会計士(18.8%)、税理士(6.9%)、学者(2.1%)と続く。

そうした実態から、社外監査役として、特に客観的かつ独立のバックグラウンド・属性から、会計監査の適正を確保する必要があります。

弁護士

上記のコーポレートガバンス白書でも記載しましたが、弁護士も社外監査役候補として挙げられます。法律のプロフェッショナルであり、コンプライアンス、コーポレートガバナンスに関して、他の職種と比べても、高い専門性があります。

もっとも、弁護士の業務は、非常に多岐にわたります。通常の一般民事に関する訴訟案件、刑事事件、企業法務の中でも訴訟案件を中心に取り扱うような場合もあり、弁護士ごとの専門分野を見極めて登用を検討する必要があります。いわゆるジェネラルコーポレート、コンプライアンス体制の構築、不祥事・当局対応などの特に専門性の高い分野は、企業法務を専門とする弁護士が考えられます。

そして、「客観性」という側面は、弁護士が特に高度な弁護士自治、高度な職業倫理によって担保されます。なぜなら、弁護士法や弁護士職務基本規程にあるような弁護士業務の規律を破れば、懲戒にさらされ、場合によっては資格をはく奪されることもあるなど、制裁が用意されているからです。

そのため、弁護士として、企業法務に携わる場合も、法に則った知見の活用、職務の遂行をしていくことになります。弁護士には、社外監査役として求められる高度の専門性・客観性が高い人材であるといえます。

他企業の経験者・教授・学者

ほかにも、他社でCXOポジションなどを歴任した人材、教授などの専門家が考えられます。経営人材に関しては、例えばコンプライアンスの観点からいえば、様々な不祥事対応を経験し、様々なリスクマネジメントを行った経験のある経営人材は、社外監査役としてのニーズに適合すると考えられます。

DXの推進の側面でいえば、大手SIerなど出身のエンジニア人材も考えられます。

近年では、CTOというポジションも注目され、社内の取締役としてのポジションにつく場合もあります。他方で、事業のスキームの中でITを実装していくことが浸透しつつあり、ITを実装する上では、サイバーセキュリティやシステムエラーのマネジメントなどの課題が山積します。

そのため、業務自体を客観的に監査する立場として、エンジニアなどのテック人材も、合理的といえるでしょう。そして、教授などの研究者は、バイオテクノロジーなどの先端的な科学技術を活用した事業においては、事業の安全性などを裏付けるなどの観点から、社外監査役として登用することに意義があります。

社外監査役を選任する5つの選択肢section

優秀な社外監査役を選任するには、どのような選択肢があるのでしょうか。

単なる属人的なコネクションによる紹介とは別に、特に広く多様性のある人材は探す方法について、ご紹介します。

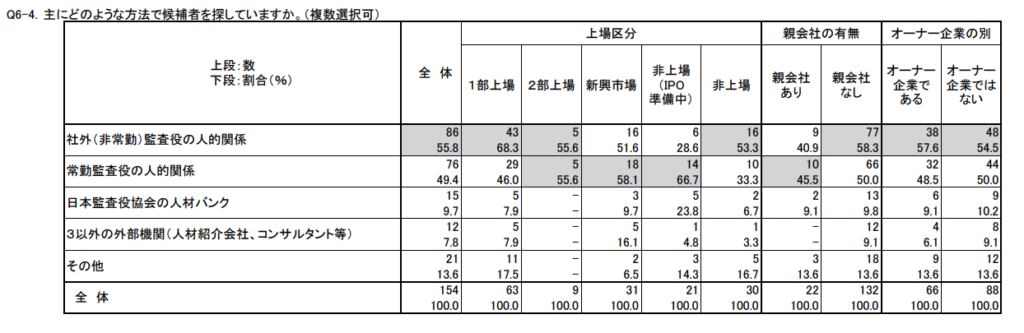

既存社外役員の知人等

すでに社外監査役がいる場合は、その方のお知り合い、つてを辿って採用するケースが多いようです。

| 上段:数 下段:割合(%) |

全 体 | 上場区分 | ||||

| 1部上場 | 2部上場 | 新興市場 | 非上場 (IPO 準備中) |

非上場 | ||

| 社外(非常勤)監査役の人的関係 | 86 | 43 | 5 | 16 | 6 | 16 |

| 55.8 | 68.3 | 55.6 | 51.6 | 28.6 | 53.3 | |

| 常勤監査役の人的関係 | 76 | 29 | 5 | 18 | 14 | 10 |

| 49.4 | 46.0 | 55.6 | 58.1 | 66.7 | 33.3 | |

| 日本監査役協会の人材バンク | 15 | 5 | - | 3 | 5 | 2 |

| 9.7 | 7.9 | - | 9.7 | 23.8 | 6.7 | |

| 3以外の外部機関(人材紹介会社、コンサルタント等) | 12 | 5 | - | 5 | 1 | 1 |

| 7.8 | 7.9 | - | 16.1 | 4.8 | 3.3 | |

| その他 | 21 | 11 | - | 2 | 3 | 5 |

| 13.6 | 17.5 | - | 6.5 | 14.3 | 16.7 | |

| 全 体 | 154 | 63 | 9 | 31 | 21 | 30 |

転職エージェント

まずは、転職エージェントが挙げられます。正社員等の場合はもちろん、役員・社外役員の求人を紹介してくれるところも多々あります。転職エージェントでは、紹介できる求人数も多く、手広く探したい場合には適しているといえます。もっとも、エージェントの力量による側面もあるため、一長一短があります。

ただ、エージェントフィーは比較的リーズナブルなお値段となっており、エージェント経由で良い人がいれば、決して高い金額間ではないでしょう。

弁護士会の社外役員名簿登録

弁護士会の社外役員候補者名簿というものもあります。弁護士に特化して、法務人材を登用したい場合には、適しているといえます。

監査役協会の名簿登録

監査役協会にも、弁護士や会計士をはじめとした名簿が用意されています。監査役協会という準公的な機関から選任すれば、スキルセット的な面から実績まで、裏付けのある人材が期待できます。

顧問からの選任

過去に顧問契約を結んでいた弁護士や会計士等の専門人材を登用することも考えられます。社外監査役として登用する場合は、先述のような社外性要件があることから、現に雇用契約を結んでいる人材を登用することは難しいです。しかし、過去に顧問契約を結んでいた人材で、他社で活躍しさらに実績が高まった場合などは、ヘッドハンティングすることも有用といえます。

社外役員マッチングサイト

最後に、社外役員マッチングサイトです。企業側にとっても、社外役員を志向する人材にとっても、手軽に最適なマッチングを図ることができます。転職サイトと転職エージェントを融合したようなもので、かつデータベース化されたシステムからマッチングを図ることができるため、注目されます。

社外役員選任サービスExE(エグゼ)

東証一部上場企業での社外役員経験や社外監査役経験を持つ、

弁護士・公認会計士資格者を専門にご紹介するエグゼクティブエージェントです。

ExE(エグゼ)の資料請求、サービス概要をご希望の方はこちら。

社外役員選任サービス

ExE(エグゼ)

東証一部上場企業での社外役員経験や社外監査役経験を持つ、弁護士・公認会計士資格者を専門にご紹介するエグゼクティブエージェントです。ExE(エグゼ)の資料請求、サービス概要をご希望の方はこちら。

まとめ

社外監査役とは何か、全体的な概説と、役割や権限などを解説してきました。社外監査役の選任にあたって、一度ご一読いただければ幸いです。