独立社外取締役の定義は、コーポレートガバナンス・コードなどに特に明記されていませんが、あえていえば、「社外取締役のうち、金融商品取引所が定める独立性基準を満たす社外取締役」と定義づけできるでしょう。

そもそも、社外取締役の制度趣旨は、一般株主の利益保護を図る点にあります。具体的には、経営陣の利害関係から離れた立場から、会社の事業活動の最適化,利潤の最大化を図るようにすることです。

そして、コーポレートガバナンス・コードの改訂に際して、社外取締役の独立性基準をより明確化することで、かかる社外取締役の趣旨を一層明確にしたものと考えられます。本記事では、独立社外取締役とはどのような存在なのか解説します。

上場企業等での社外役員経験や非常勤監査役経験を持つ専門家をご紹介。社外役員兼務社数4社以下、経験年数10年以上、女性社外役員など、800名以上のプロフェッショナルとマッチングが可能です。

独立社外取締役の選任状況と注目の背景section

東証の調査によれば、東証一部上場企業のうち、取締役会において独立社外取締役を2名以上選任している会社の比率は、2021年時点で97.0%に上ります。この数値から、一部上場企業の中では、社外取締役の設置自体は、ほぼ常態化しているといえます。

指名委員会・報酬委員会の設置状況

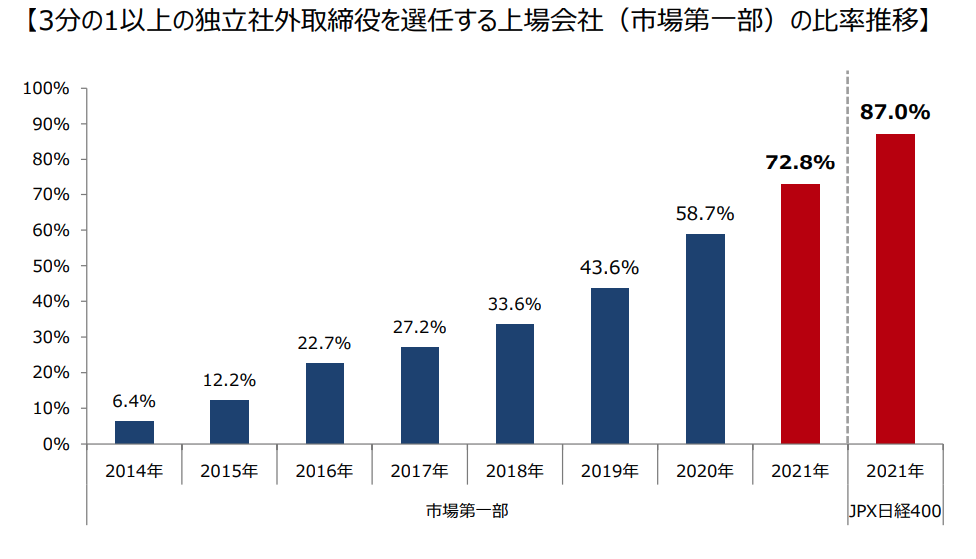

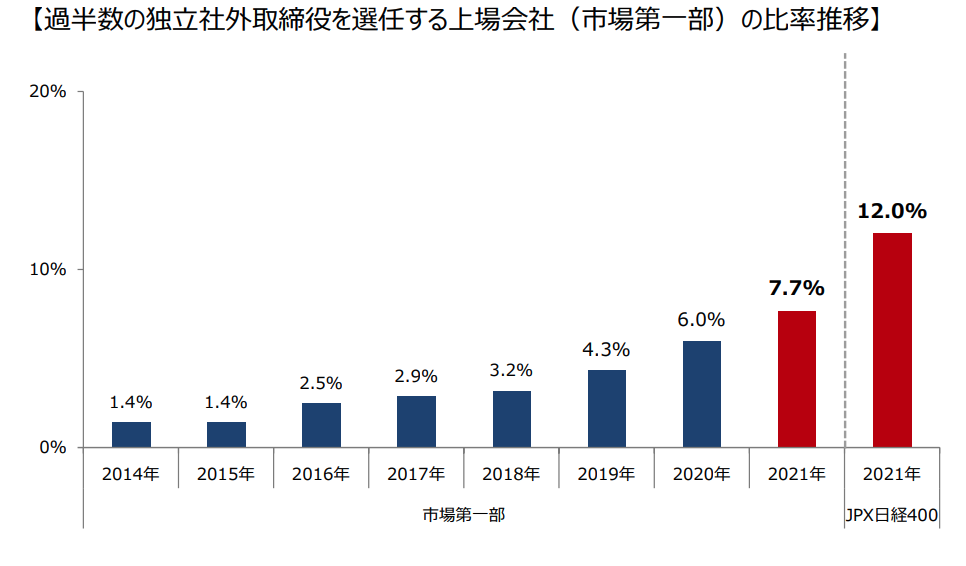

他方で、独立社外取締役を取締役会の3分の1以上選任している一部上場企業は、2021年時点で82.0%ですが、独立社外取締役が過半数であるという会社は、わずか12.0%にとどまります。

取締役会の構成員全体の割合からみたときの独立社外取締役が少数にとどまるという企業も、少なくないことが分かりますし、ほとんどの企業において経営陣の過半数は独立性を有しない取締役であるということがわかります。

総じて、独立社外取締役の設置は、増加傾向にあることはいえますが、伸び悩みがあることは否めません。そして、コーポレートガバナンスコードの改訂にも後押しされ、近時、独立社外取締役が注目されるようになったのです。

独立社外取締役の必要性についてsection

社外取締役において、「社外」性の概念は、主として「当該会社のまたは子会社の役職員でないこと」です

- (藤島裕三『社外取締役と独立取締役~その概念整理と近時における議論~』2009)。

しかし、それだけでは、コーポレートガバナンスの実効性を確保することはできません。なぜなら、会社またはグループ会社の役職員でない、あるいは役職員でなかったとしても―社外の人間であったとしても、客観性が十分に担保されないおそれがあるからです。

例えば、取引先関係にある場合あるいは従前から長期的に顧問契約をしていた弁護士などであれば、経済的な利害統制あるいは緊密な人的関係を基礎とする馴れ合いから、意見や助言が場の空気を読むような形になるおそれもあります。

そこで、独立性が必要となります。

独立性は、当該会社の業務執行との関係が希薄であるという意味です。そして、上記のような懸念からすれば、人的関係や経済的関係において、経営陣による統制や特殊な人的関係から切り離されることで、独立性が確保されます。

もっとも、業務執行との関係の希薄性は、ビジネスの経験がないことあるいはビジネスサイドの思考と離れていることをいうのではありません。むしろ、他社での過去での経験から得られた知見、スキルを活かすことはガバナンスの強化、その先の事業拡大に資すると考えられます。この点には、企業側において留意する必要があります。

独立社外取締役の役割とはsection

コーポレートガバナンス・コードでは、下記の4つが掲げられている。

【原則4-7.独立社外取締役の役割・責務】

上場会社は、独立社外取締役には、特に以下の役割・責務を果たすことが期待されることに留意しつつ、その有効な活用を図るべきである。

(ⅰ)経営の方針や経営改善について、自らの知見に基づき、会社の持続的な成長を促し中長期的な企業価値の向上を図る、との観点からの助言を行うこと

(ⅱ)経営陣幹部の選解任その他の取締役会の重要な意思決定を通じ、経営の監督を行うこと

(ⅲ)会社と経営陣・支配株主等との間の利益相反を監督すること

(ⅳ)経営陣・支配株主から独立した立場で、少数株主をはじめとするステークホルダーの意見を取締役会に適切に反映させること

参考:コーポレートガバナンス・コード17頁

特に、(ⅰ),(ⅱ),(ⅳ)について、以下詳しく解説します。

経営方針・経営改善に対し専門的知見に基づく助言

経営の方針に関する助言は、企業の事業規模あるいはフェーズに応じて、必要な専門的知見を提供することです。重要な点は、企業の中長期的な戦略をヒアリングし、その方向性に適した形でノウハウや知見を提供することです。

他方で、そもそも方向性が定まっていない場合は、どのように経営方針の策定に関わることができるのかという問題もあります。

ここは、非業務執行という立場から、どの程度経営の実質的な部分に関わることができるかという問題とも関わります。会社経営陣と離れた独立の立場におり、非業務執行を担う社外取締役は、本来、経営方針といったディレクションの意思決定まで関わることを想定していません。そのため、論理的な帰結として、社外取締役は、経営方針に対する関りは、あくまで第三者的・客観的な立場で、「助言」する役割にとどまります。

経営改善に関する助言は、あくまで何らか既存の事業の仕組みの中に、取り除くべきあるいは根絶すべき課題があることが前提にあります。そのため、従前の経営者の判断内容を結果から遡り検証し、その課題を発見する必要があります。

社外取締役は、まさに業務執行を主導する立場では察知できない課題を発見することが求められます。そして、その上で、課題に対する最適な解決策まで示す必要があります。

なぜなら、業務執行にある立場の者は、例えばこれまでは十分に収益性があり、問題なく経営できていた経験に依存しがちであることから、客観的にみて最適な解決策に思い至ることが困難であるからです。

経営陣の選解任を初めとした意思決定への参画による経営の監督

社外取締役は、自らが経営の判断をすることはできません。しかし、業務執行を行う取締役の選解任に関わることができます。経営の監督機能として重要なのが、この経営陣の選解任などを通じた経営の監督です。いわゆるマネジメントモデルとモニタリングモデルという2つの側面がありますが、ここにいう経営の監督は、後者です。

また、報酬への関与も、同様の趣旨から導かれます。経営陣の判断について、経済的側面からのコントロールに社外取締の関与を認めることにより、社外取締役が、経営者のモニタリングを適正に図ることが可能となるのです。

こうした経営の監督が、重要な役割です。

株主の意見を取締役会に適切に反映させること

特に、「独立」性の側面が与えられた趣旨に関わる重要な点が、株主の意見を取締役会に反映させることです。株主は、業務執行それ自体に関与することはできません。あくまで、取締役の選解任その他株主総会での議決権行使によってのみ意思表示できるのが原則です。

業務執行者たる経営陣の判断を事後的に評価する立場以上にはなれません。他方で、本来は、まさにビジネスジャッジのプロセスにおいて意見が反映されるからこそ、実際上の効果があります。

そこで、経営陣との間で主に人的関係において、馴れ合いが生じないような独立性を満たす社外取締役が必要になります。すなわち、ステークホルダーの利害を客観的に把握し、取締役会での議論に反映させる役割が求められます。

独立社外取締役における「独立性」の判断基準section

独立社外取締役の「独立」性の判断基準とは、どのようなものでしょうか。

東証のガイドラインについて

東証では、上場会社に一律に適用される基準として、次のようなものを定めています。

(参考)独立性基準(上場管理等に関するガイドライン(東証))

上場管理等に関するガイドライン(令和2年2月改訂版)

(企業行動規範違反に対する措置)

5.上場会社が規程第4章第4節第1款の規定に違反した場合における規程第508条第1項の規定に基づく公表及び規程第509条の規定に基づく上場契約違約金の徴求の要否の判断は、次の(1)から(8)までに掲げる区分に従い、当該(1)から(8)までに掲げる事項のほか、違反の内容、当該違反が行われた経緯、原因及びその情状並びに当該違反に対して当取引所が行う処分その他の措置の実施状況その他の事情を総合的に勘案して行う。

(省略)

(3)の2 規程第436条の2の規定

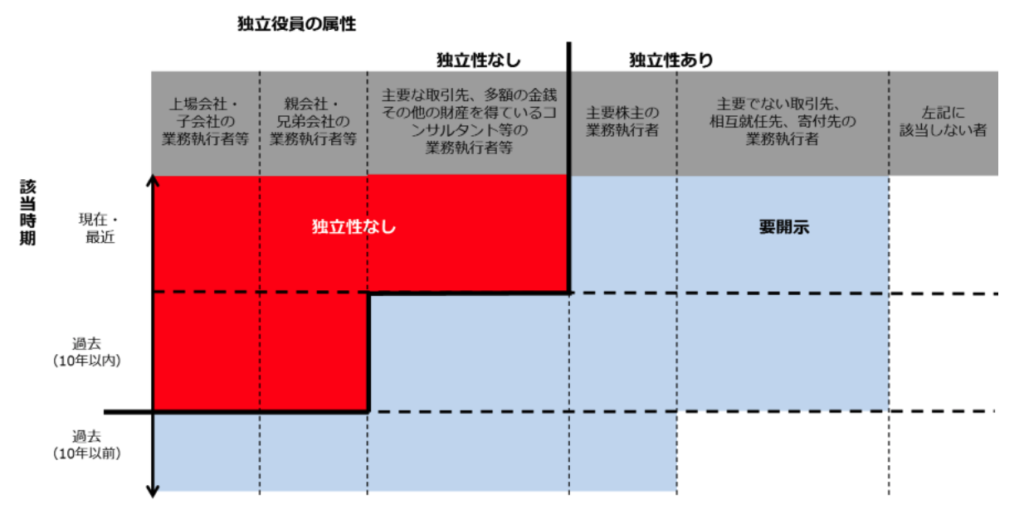

施行規則第436条の2の規定に基づき上場内国株券の発行者が独立役員として届け出る者が、次のaからdまでのいずれかに該当している場合におけるその状況

a 当該会社を主要な取引先とする者若しくはその業務執行者又は当該会社の主要な取引先若しくはその業務執行者

b 当該会社から役員報酬以外に多額の金銭その他の財産を得ているコンサルタント、会計専門家又は法律専門家(当該財産を得ている者が法人、組合等の団体である場合は、当該団体に所属する者をいう。)

c 最近においてa又は前bに該当していた者

cの2 その就任の前10年以内のいずれかの時において次の(a)又は(b)に該当していた者

(a) 当該会社の親会社の業務執行者(業務執行者でない取締役を含み、社外監査役を独立役員として指定する場合にあっては、監査役を含む。)

(b) 当該会社の兄弟会社の業務執行者

d 次の(a)から(f)までのいずれかに掲げる者(重要でない者を除く。)の近親者

(a) aから前cの2までに掲げる者

(b) 当該会社の会計参与(社外監査役を独立役員として指定する場合に限る。当該会計参与が法人である場合は、その職務を行うべき社員を含む。以下同じ。)

(c) 当該会社の子会社の業務執行者(社外監査役を独立役員として指定する場合にあっては、業務執行者でない取締役又は会計参与を含む。)

(d) 当該会社の親会社の業務執行者(業務執行者でない取締役を含み、社外監査役を独立役員として指定する場合にあっては、監査役を含む。)

(e) 当該会社の兄弟会社の業務執行者

(f) 最近において(b)、(c)又は当該会社の業務執行者(社外監査役を独立役員として指定する場合にあっては、業務執行者でない取締役)に該当していた者

参考:(第17回CGS研究会(第2期)事務局説明資料13頁 2020年5月13日経産省)

それぞれの規準について、具体的な数値などが定められているわけではありません。そこで、独自の独立性判断基準を採用している企業も少なくありません。

企業ごとの独立性判断基準について

BUSINESS LAWYERSによれば、平成30年時点で、上場会社のうち310社の対象会社を基準として、うち184社が、独自の独立性判断基準を採用しています(社外役員の独立性に関する判断基準の分析―BUSINESS LAWYERS)。

また、近年の傾向として、平成27年時点では42.1パーセントだったものが、6割前後まで増加している傾向にあります。会社ごとの独自の判断基準の具体的な内容は、例えば、不動産大手の大和ハウスグループでは、次の通り掲げています。

≪社外役員の独立性判断基準≫

引用元:社外役員の独立性判断基準―コーポレートガバナンス・コードに基づく情報開示 大和ハウスグループ

当社は、社外取締役及び社外監査役(以下「社外役員」と総称する)または社外役員候

補者が、当社において合理的に可能な範囲で調査した結果、次の各項目のいずれにも該当 しないと判断される場合に、独立性を有しているものと判断します。

1 当社及び当社の関係会社(以下、併せて「当社グループ」という)の業務執行者 1

2 当社グループを主要な取引先とする者 2 又はその業務執行者

3 当社グループの主要な取引先 3 又はその業務執行者

4 当社の大株主(総議決権の 10%以上の議決権を直接又は間接的に保有している者)又は

その業務執行者

5 当社グループが総議決権の 10%以上の議決権を直接又は間接的に保有している者又は

その業務執行者

6 当社グループの会計監査人である監査法人に所属する者

7 当社グループから役員報酬以外に、多額 4 の金銭その他の財産上の利益を受けている弁

護士、公認会計士、税理士又はコンサルタント等

8 当社グループから多額 4 の金銭その他の財産上の利益を受けている法律事務所、監査法

人、税理士法人又はコンサルティング・ファーム等の法人、組合等の団体に所属する者 9 当社グループから多額 4 の寄付又は助成を受けている者又は法人、組合等の団体の理事

その他の業務執行者

1つ取り上げると、会社の「主要な」取引先の基準として、「直近事業年度におけるその者の年間連結売上高の2%以上の額の支払いを当社から受けた者」としています。数値的に示せば、売上高が300億円に上る場合、6億円以上の支払をしている場合です。

経済的な独立性の確保については、企業の規模に応じた明確な基準が必要になります。またそうであるからこそ、選任に際して、投資家にとっても分かりやすいものになります。

独立社外取締役の選任要件section

次に、独立社外取締役の選任要件について、みていきます。

選任の員数

上場会社では、まず、独立役員又は社外監査役を1名以上選任することが義務付けられています(上場規程第436条の2)。そして、取締役である独立役員については、1名以上選任することが努力義務とされています(上場規程第445条の4)。

そのため、努力義務を含めて徹底するのであれば、上場会社では独立役員を最低1人置くとともに、もう1人独立役員を置くか社外監査役を置くことになります。

また、すでに述べたように、CGCでは、「コンプライ・オア・エクスプレイン」の原則があります。そのため、企業側に対し、独立役員の選任についても、CGCの原則を実施するか、それとも実施しない理由を説明するかという選択の判断を行わせる仕組みとなります。

一般株主と利益相反が生ずるおそれがない者とは

これは、CGCにおいて画一的な基準が設けられているものではありません。

上場会社ごとに実質的な判断が必要であると考えられます。もっとも、東証によれば、例えば、「独立役員として届け出ようとする者が、経営陣から著しいコントロールを受け得る者である場合や、経営陣に対して著しいコントロールを及ぼしうる者である場合には、一般株主との利益相反が生ずるおそれがあ」ると指摘しています(独立役員の確保に係る実務上の留意事項2021年6月改訂版2頁)。

「著しい」という文言を用いている点からして、利益相反性があると判断すべき場面を限定する方向の規準であると考えられます。すでに述べたような独立性基準を一般株主との利益相反性の有無を判断する指標として据えているため、基本的には、独立性基準に抵触しない限り、利益相反性は否定される運用になるでしょう。

独立社外取締役にふさわしい人物像とは

独立役員の選任にふさわしい人物像は、どのようなものでしょうか。もちろん、法務や財務・会計などの専門的なスキルや知見があることは基本的なことであるといえます。

もっとも、それ以上に重要なのは、様々な立場にあるステークホルダーとのコミュニケーション能力に長けている人物が望ましいと考えられます。それを判断するための指標として、多種多様な団体の中で、意見を集約した上で整理し、議論を整理したような経験を有する人は、独立役員にふさわしい人物像に近いといえるでしょう。

独立社外取締役の報酬section

社外取締役への選任を目指す場合、やはり報酬が気になるところです。報酬は、どのように定められるのでしょうか?

もちろん、報酬は会社の株主総会ないし社内規程に従って決定されますから、画一的なものではありません。

もっとも、役員報酬サーベイによると、2018年度は、大手企業における社外取締役の年間報酬は、およそ年収700万円から1200万円とされています。全体の数値では、2018年の朝日新聞及び東京商工リサーチが共同で行った調査によると、東証一部上場企業では、平均が663万円とされています。範囲としては、最低が400万円程度から、2000万円以上に至るケースまで、広いものとなっています。

中小企業では、6割を超える企業が概ね200万円から800万円の範囲の報酬であるとの調査結果もあります(社外取締役の現状について(アンケート調査結果の概要)|経済産業省第17回CGS研究会(第2期)2020年5月13日 35頁)。

詳しくは、さらにこちらの記事も参照してみてください。

優秀な独立社外取締役を選任する4つの手法section

ビジネスの課題を解決し、事業を飛躍的に推進させるための独立社外取締役は、どのように獲得すればよいのでしょうか。

監査法人からの紹介

1つは、監査法人からの紹介が挙げられます。監査法人には、ビジネスに精通し、かつ財務を中心に専門性の高い人材が多数在籍しています。最近では、大手の会計・監査法人の中で、弁護士法人を設立し、弁護士、会計士、税理士などの高度なプロフェッショナルを一元的に組織化してワンストップのファームを形成しています。

- EY監査法人

- デロイトトウシュトーマツコンサルティング

- PwC Japanグループ

などです。

こういった監査法人では、優秀な人材を獲得できる可能性が高まります。比較的大手の企業あるいはメガベンチャーであれば、大手の監査法人のコネクションを活用して紹介を受けることも考えられます。

ベンチャーキャピタル経由の紹介

VCは、文字通りベンチャーに出資して企業価値を高め、そのリターンを得るビジネスです。しかし、VCがベンチャー企業に対して提供する価値は、お金に限られません。

VCも、ベンチャー企業から信頼され,長期的に出資などを依頼される関係にあるからこそ、ビジネスが発展していきます。そのためには、お金だけでなく、当該ベンチャー企業にとって有益なノウハウや人材の提供もしていくことがあります。

そうした人材面での供給の側面から、成長著しいベンチャー企業からのニーズに応じて、VCから最適な人材の紹介を受けることができます。

転職エージェント経由

転職エージェントでも、独立社外取締役などの役員の求人と専門家のマッチングサービスを行うところもあります。Recruitの提供するCAREER CARVER、パソナの提供するパソナキャリア、ビズリーチの社外役員求人もあります。

社外役員マッチングサービスの利用

より手軽で迅速にマッチングする方法として、最近では、社外役員マッチングサービスがあります。求人をデータベース化するなどして、社外役員の選任を検討している登録企業と、専門スキルやノウハウをビジネスサイドで発揮させたい登録エキスパートたちをマッチングさせるサービスです。

おすすめのマッチングサイトは、こちらの記事にもまとめています。

EXE[エグゼ]|社外役員マッチングサービス

法務や財務に特化した人材が多数登録しています。すでに述べたような、独立社外取締役に求められる役割、資質、スキルセット、知見を備えているような人材です。また、ビジネスサイドで活躍したい弁護士・会計士の方にとっては、よりキャリアアップを図ることができ、あるいは報酬アップを見込める企業とマッチングできます。

ぜひ、活用してみてください。

公式サイト:https://outside.no-limit.careers/

まとめ

社外取締役について、背景、役割、選任状況、独立性基準など様々な観点から解説をしてきました。特に、法務人材は、活躍のフィールドが多くニーズも高いことから、積極的に挑戦すると、キャリアの幅が広がることでしょう。