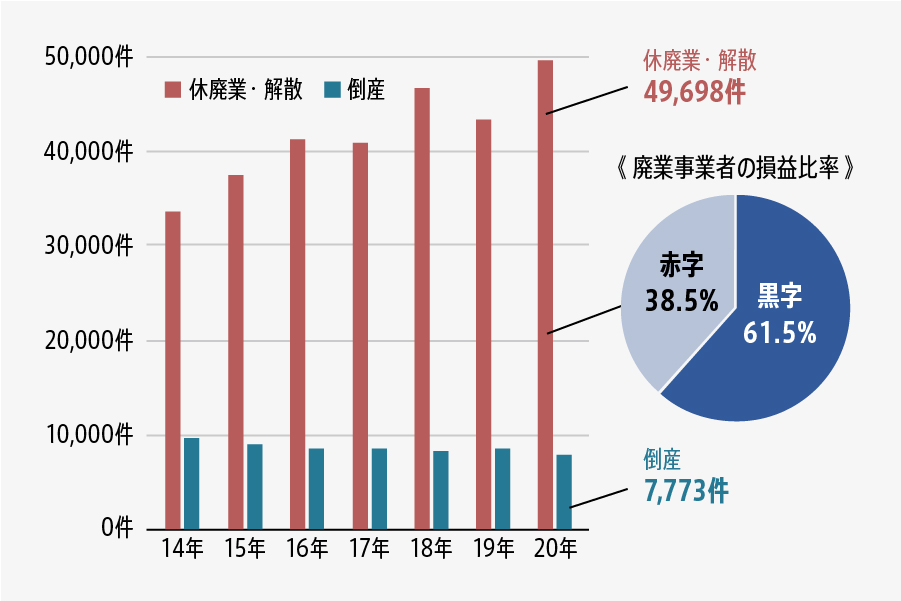

ひと昔前は「M&Aで会社を売却する」と聞くと身売り等のネガティブなイメージを抱く方が多くいましたが、近年では企業価値の向上や新規事業のための資金調達など、ポジティブな経営手法の意味で使われるケースが増えています。

後継者不在の中小企業では事業承継の手段として売却を選択する場合が多々あります。売却は廃業と違って技術力やノウハウを残すことができ、日本経済の活性化にもつながります。また売却益を得られる可能性があるなどオーナー社長にもメリットが大きい手法です。

とはいえ売却が失敗して後悔するケースも多々あるため、売却を検討中の方は売却について理解を深めておくことが大切です。この記事ではM&Aにおける売却の意味や種類、成功するためのポイントを解説します。気になる売却価格の決め方や売却に際してかかる費用についても見ていきましょう。

M&Aで「会社を売却する」とはどういうこと?section

そもそもM&Aとは企業の合併買収を指す言葉ですが、合併と買収では何が違うのか、売却とは違うのかなど詳しくは分からないという方もいるでしょう。M&Aで「会社を売却する」ことの意味について解説します。

M&Aの手法は大きく分けて3つ

M&Aにはいくつかの手法が存在します。大きくは「売却(買収)」「合併」「分割」の3つに分類されます。以下でそれぞれの手法の特徴を解説します。

売却(買収)

「買収」はある企業がほかの企業の事業または経営権を買い取ることをいい、買い取られる企業から見ると売却にあたります。つまりM&Aで会社を売却するというときは、自社の事業または経営権を他者に売ることを意味します。売り手は対価として現金を受け取ります。

合併

合併は複数の会社が1つの会社になることです。買収の場合、売り手企業は買い手企業の子会社になって存続しますが、合併では売り手企業の法人格は消滅します。

合併には「吸収合併」と「新設合併」があります。吸収合併は、一方の会社の法人格を消滅させ、消滅した会社の権利義務や負債をもう一方の会社に引き継がせる手法です。新設合併は、すべての会社の法人格を消滅させたうえで、消滅した会社の権利義務や負債を新たに設立する会社へ引き継がせる手法です。

分割

分割とは、ある事業に関して保有している権利義務の全部または一部をほかの会社へ引き継がせる手法のことです。既存の会社へ引き継がせる「吸収分割」と、新たに設立した会社へ引き継がせる「新設分割」があります。

売却は「株式譲渡」と「事業譲渡」がある

買収(売却)は「株式取得」と「事業譲渡」に大別できます。株式取得はさらに「株式譲渡」「株式交換」「株式移転」に分かれ、M&Aでもっともよく用いられるのは株式譲渡です。以下では中小企業のM&Aでは一般的な手法の株式譲渡と事業譲渡について、両者の違いも踏まえて解説します。

株式譲渡とは

株式譲渡とは売り手企業の株式を買い手企業が買い取る手法です。これにより、会社の経営権は買い手企業へ移行します。株式譲渡では株主が変わるだけで許認可や取引先との契約、従業員の雇用契約などすべてがそのまま買い手企業へと引き継がれます。そのため手続きが簡便で迅速に完了できます。

株式譲渡は、後継者不在や経営状態の悪化などによって会社の継続が困難になったときなどに、事業を継続させるために用いられています。

事業譲渡とは

事業譲渡とは事業の一部または全部を他社に譲り渡すことをいいます。株式譲渡と異なり会社の経営権は譲渡せず、ブランドや工場、設備などを個別に譲渡します。許認可や契約はそのまま移行できないため、再申請や再取得、再契約などの手続きが必要です。

事業譲渡は、不採算部門を切り離して経営の健全化を図りたい場合や、一部の事業を売却することで資金調達したい場合などに用いられます。

M&Aで会社を売却するメリットとデメリットsection

会社を売却すると聞くとネガティブなイメージを持つ方は少なくありませんが、自社の技術力やノウハウを次世代に残せるなどのメリットもあります。一方、従業員や取引先に迷惑をかける場合があるなどのデメリットも押さえておく必要があります。

事業を存続できる

M&Aでは買い手企業に事業または経営権を売却するため、事業を存続させられます。とくに近年は後継者不在で存続の危機にある中小企業が多いですが、社内や親族に後継者がいなくても長年築き上げてきた技術力やノウハウを後世に残すことができます。これに対して、廃業を選択した場合は大切に育ててきた事業をやめるしかありません。

自社の商品やサービスが失われることで、これまで利用してくれた顧客も残念な気持ちになるでしょう。

売却利益を得られる

創業者は売却利益を得ることができ、リタイア後の生活資金や新たな事業の資金に充てることも可能です。また株式譲渡では資産と負債の両方が売却先へ引き継がれるため、借入金などの負債がなくなります。

従業員や取引先から反発を受ける場合がある

経営者や事業の運営元が変わることで、従業員の労働環境や取引先との関係も変わることがあります。事業譲渡の場合は雇用契約や取引先との契約が結び直されるため、場合によっては雇用条件や取引条件が悪化することがあります。こうした場合、従業員や取引先から反発を受けるおそれが高まるでしょう。

従業員の離職や取引先との取引停止といった事態へ発展するリスクは否定できません。

M&Aにおける売却価格の決め方section

売却価格は売り手企業にとって、非常に気になる事項のひとつでしょう。売却価格に相場はあるのか、売却価格は何を基準に決まるのかといった点について解説します。

売却価格に相場はあるのか?

売却価格に相場はありません。仮に同じ業種で似たような規模、業績の企業で比較したとしても、企業ごとに抱える課題や背景はさまざまです。たとえばA社は従業員の満足度が高く長く働きたいと考えている人が多い、B社は労働環境に不満がある人が多く労働トラブルに発展する潜在的なリスクを抱えている等の違いがあるかもしれません。

M&Aでは売却価格を決定する際に財務上の数字だけでなく課題や背景を含めて検討するため、ひとつとして同じ事例はありません。また当事者の交渉をもとに最終的に決まるため、個別の事例によって結果が大きく異なります。

売却価格に影響する要素

M&Aの売却価格はさまざまな要素をもとに決定されます。たとえば以下のような要素です。

- 純資産

- M&A後に見込まれる利益

- 市場価値

- 市場シェア

- 取引先

- 従業員のスキルや能力

- 技術力やノウハウ

重要なのは、財務諸表などで見える単純な数字だけでなく技術力やノウハウ、市場シェアといった無形資産の価値も反映されるという点です。無形資産の価値をどう見積もるかは買い手企業の考え方やニーズによって異なるため、M&Aの売却価格はケースごとに差があります。

売却価格の評価方法は大きく分けて3種類

M&Aにおける売却価格、すなわち企業価値を評価する方法は以下の3つがあります。

インカムアプローチ

M&A後に見込まれる収益やキャッシュフローから、リスクを考慮して価格を算定する評価方法です。将来的な価値や会社固有の性質も評価に含まれている点が優れていますが、客観性は低いという一面があります。

マーケットアプローチ

株式市場やM&A市場における取引価額を基準にする評価方法です。客観性が高く、直近の市場動向が価格に反映されますが、基準にできる類似企業を探すのは難しい面があります。

コストアプローチ

売り手企業の純資産価値を基準にする評価方法です。純資産という目に見える価値を基準にするため平等性や客観性が高く、計算も簡単に行えます。一方で、将来的な価値や市場の動向が反映されません。

実際は買い手の主観で決まることも多い

上記は理論上適正な株価を算出するための方法ですが、実際のM&Aでは買い手の主観で価格が決まることも少なくありません。とくに将来の収益について、従業員や技術力、ノウハウといった無形の価値をどう評価するのかは買い手ごとに異なります。

そもそもM&Aの価格は買い手と売り手の合意によって決定するため、買い手が「高い価値がある」と判断すれば価格が高くなることや「それほど価値がない」と考えれば低くなることは十分に考えられます。

したがって、価格は必ずしも予想したとおりにならないことが多々あり、実際には交渉によって異なるという点は知っておく必要があります。

会社を売却(M&A)するときにかかる費用section

会社を売却すると売り手企業は売却益を得ることができますが、反対に支出もあります。仮に当初想定した通りの価格で売れたとしても、支出額が大きければ売却したメリットが薄れてしまうことがあるでしょう。

そのため売却を検討中の場合は以下の費用がかかることは念頭に置く必要があります。

M&A会社へ支払う手数料

M&Aは専門的な手続きが多く、自社だけで手続きを進めるのは困難であるため、一般的には仲介会社やアドバイザリー会社を利用してサポートを受けながら進めます。そのため売り手企業も仲介会社やアドバイザリー会社へ手数料を支払う必要があります。

手数料には以下の料金が含まれます。

相談料

サポートを正式に依頼する前の相談に対してかかる費用です。相場は5,000円~1万円ほどですが、最近は相談料が無料のM&A会社も多くあります。まずは無料相談から始めてみるのも方法です。

着手金

サポートを正式に依頼した際にかかる費用です。相場は100万円ほどですが、完全成功報酬型のM&A会社の場合はかかりません。ただし着手金がない会社では成功報酬が高くなる場合があるためトータルでいくらになりそうかの確認が必要です。

中間報酬

基本合意を締結したタイミングで支払う費用です。相場は50万~200万円です。

月額のコンサルティング料

M&Aの交渉にかかる費用として毎月支払うものです。相場は月額30万~300万と幅があります。毎月発生する費用なので交渉期間が長いほど金額が多大になります。

成功報酬

M&Aが成約した際に支払う費用です。売却価格に応じて1~5%の料率を用いるレーマン方式で算出されるのが一般的です。

株券印刷代

定款に株券の印刷が必要と書いてある場合は必ず株券を発行します。定款に定めがない場合は不要です。株券印刷代は通常、印刷会社へ印刷を依頼する際の費用のことを指します。相場は1万~10万円です。

税金

株式譲渡によるM&Aの場合、株主が個人であれば売却益に対して所得税(復興特別所得税含む)と住民税がかかります。法人の場合は法人税、住民税、事業税が課税されます。事業譲渡によるM&Aの場合も法人税等がかかります。

その他の経費

M&Aプロセスの中で秘密保持契約書や基本合意書、最終契約書などの契約書を作成する場面があります。契約書の作成費用は着手金や中韓報酬に含まれているケースが多いですが、M&A会社によっては別途かかる場合もあります。

またデューデリジェンス費用は原則として買い手企業が負担しますが、複数の買い手からデューデリジェンスを受けるなどして対応が過大になるケースでは、デューデリジェンス対応費用として別途支払う場合があります。

M&Aで会社を売却する流れsection

M&Aで会社を売却する場合は一般的に以下の流れで手続きを進めていきます。

売却の事前準備

まずは売却の事前準備として以下のような準備を行います。

- 自社の状況や企業価値を把握する

- 財務諸表や資産に関する資料など必要な書類を集める

- 売却条件の設定や優先順位付けを行う

- サポートしてもらうM&A会社を選定する

- M&A会社と契約する

その後、M&A会社を介して買い手企業探しや買い手企業の選定を行い、いよいよ本格的な売却の手続きに入っていきます。

株式譲渡の流れ

株式譲渡で買い手企業が決定した後の流れは以下のとおりです。ここでは、中小企業のM&Aで一般的な譲渡制限株式を譲渡する場合を想定して説明しています。

- 条件交渉

- 基本合意書の締結

- 買い手企業によるデューデリジェンス

- 株式譲渡の承認請求

- 取締役会もしくは株主総会で承認

- 株式譲渡契約の締結

- 株主名義の書き換え

事業譲渡の流れ

事業譲渡の場合も買い手企業によるデューデリジェンスまでは株式譲渡と同じです。その後は以下のような流れで手続きが進められます。

- 取締役会で事業譲渡の承認

- 事業譲渡契約の締結

- 株主への通知

- 株主総会での特別決議

- 事業譲渡契約の締結

- 譲渡した財産の名義変更や許認可の手続き

会社の売却を成功させるためのポイントsection

会社の売却は必ず成功するわけではなく、失敗事例も数多く存在します。売却を成功させるためのポイントは多数ありますが、とくに以下の点は理解しておきましょう。

事前準備を怠らないこと

売却前の事前準備をしっかりやっておくことは、成功させるために重要です。たとえば自社の状況や企業価値を把握しておかないと買い手企業から過小評価されてしまい、想定した価格で売却できない場合があります。

また、小規模の企業では売却後にオーナー社長が抜けたことで企業価値が大きく下がってしまう場合があります。そのためオーナー社長が抜けても企業価値が下がらないよう、できるだけ早い段階から権限の委譲や人材の育成を進めておくことも大切です。

適正な売却価格を設定すること

売却する側としては「できるだけ高く売りたい」と考えるのは自然なことです。自社の技術や事業に誇りをもっている経営者であれば、強気の姿勢で価格を設定することもあるでしょう。

しかし適正な価格を設定しないと、そもそも売却先が見つからない、候補先が見つかっても成約に至らないといった失敗につながります。押さえておきたいのは、売り手企業と買い手企業とでは価格に対する考え方が違うということです。

売り手側はこれまでの苦労も含めて高く自社を評価する傾向があるのに対し、買い手側はどれくらいのシナジー効果が見込めるのかなど買収後を見据えて低く評価する傾向があります。

適正な売却価格を設定するためには、経営者自身の思いや意向だけでなく、第三者が客観的に算出する株価を参考に価格を決めることが大切です。

前述のとおり、M&Aにおける企業評価の主な方法には「コストアプローチ」「インカムアプローチ」「マーケットアプローチ」といった種類があります。こうした客観的方法についても理解を深めておきましょう。

適切なM&A会社や専門家を選ぶこと

M&A会社は多数ありますが、どの会社でもよいわけではありません。M&Aが一般的になった結果としてM&A会社が乱立し、中には自社の利益しか考えない悪質な会社も存在します。

売却側のM&Aに関する知識のなさをいいことに都合のよい情報だけを与えてくる業者もいるため注意が必要です。M&A会社のミスで情報漏洩が起こり、成約に至らなかったというケースもあります。

複数のM&A会社を比較検討し、信頼できるM&A会社を選びましょう。

また、仲介会社とアドバイザリー会社は特徴が異なるため、違いを知っておくことも大切です。

仲介とアドバイザリーの違い

仲介は売り手企業と買い手企業の双方から報酬を受け取り、両者を仲介する会社のことです。取引の妥協点を見つけやすく、成約につながりやすい一方で利益相反のリスクがあるのがデメリットです。

アドバイザリーは売り手企業または買い手企業のどちらか一方のみから報酬を受け取り、M&Aだけでなく資金調達も含めてさまざまなアドバイスをしてくれます。売却する側が依頼した場合は、売却側の利益を最大限に考えてくれるというメリットがあります。

情報漏洩対策を徹底すること

M&Aにおいて情報漏洩対策は極めて重要です。情報漏洩はM&Aにおける致命的な失敗といってもいいでしょう。最終契約前に売却側から情報が漏れてしまうと、信頼関係の破綻を理由に交渉を打ち切られてしまうおそれがあります。また「身売り」や「経営危機」などの噂が広がり対外的な信頼が失われるリスクも高まります。売却と聞いて不安に感じた従業員が自主退職し、企業価値が下がるといった事態も想定されます。

M&Aに関する情報は、社外の人にはもちろん、社内の人でも極めて限定的な範囲の人にとどめておくことが重要です。企業価値評価やデューデリジェンスへの対応が必要となるため、経営者以外は誰も知らないということは難しいですが、M&A成約前に知らせるのは経理責任者や役職者など一部の人に限定しなければなりません。

またその人たちからの情報漏洩を防ぐためにも、情報漏洩の危険性についてしっかり説明しておくことが大切です。

まとめ

M&Aにおいて売却とは経営権や事業を他者に引き継ぎ、対価を受け取ることをいいます。主に株式譲渡と事業譲渡があり、株式譲渡では包括的な承継が、事業譲渡では個別の承継が可能でそれぞれにメリットがあります。

売却価格はさまざまな要素を踏まえて総合的に判断するため相場はありませんが、客観的な評価方法を参考に適正価格を設定することが売却を成功させるためのひとつのポイントとなります。