これまで、ベンチャー企業がイグジット(投資回収)の手段として選ぶのはIPOが主流でした。もっとも、IPOはベンチャー企業にとってハードルが高い側面もあります。そんな中、近年はイグジットの手段として、ベンチャー企業がM&Aを選択するケースが増加しています。

引用元:https://www.chusho.meti.go.jp/pamflet/hakusyo/2021/chusho/b2_3_2.html

中小企業のM&Aの動向

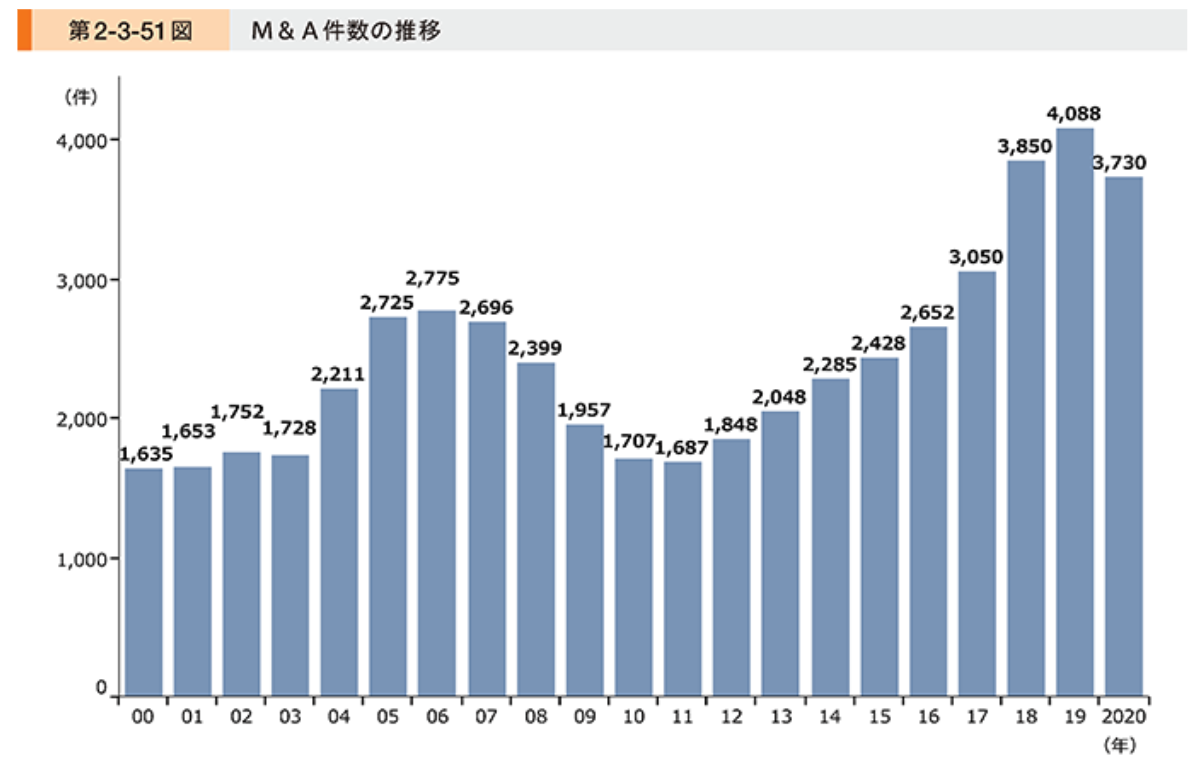

はじめに、我が国企業のM&Aの件数について確認する(第2-3-51図)。(株)レコフデータの調べによると、M&A件数12は近年増加傾向で推移しており、2019年には4,000件を超え、過去最高となった。足元の2020年は感染症流行の影響もあり前年に比べ減少したが、3,730件と高水準となっている。これらはあくまでも公表されている件数であるが、M&Aについては未公表のものも一定数存在することを考慮すると、我が国におけるM&Aは更に活発化していることが推察される。

背景には、M&A仲介を行うサービスのマーケット拡大も影響していると考えられます。本記事では、ベンチャー企業のM&Aが増加した背景や意義、M&Aを成功させるポイントに至るまで幅広く解説していきます。

- ベンチャー企業におけるM&Aは、2年以上のスパンを伴うIPOに比べてより柔軟な手続やスキーム構築の下で進めることができるイグジット戦略として位置づけられる

- 社会的にも、ベンチャー企業が行うM&Aは、オープンイノベーションや先端事業が複数の分野にまたがり拡張することにつながり、より大きな社会課題の解決に寄与する点で実益がある

- ベンチャー企業は、M&Aを積極的に行うことにより、未開拓の市場開拓や人材やノウハウなどの経営資源の獲得によるシナジーが期待できる

- 買い手側の企業は、先端事業を取り入れることによるオープンイノベーションの観点からも効果的

- ベンチャー企業のM&Aが成功した事例においては、成長可能性に対する適正なバリュエーション評価が行われたほか、従前の経営陣からの委譲と社内のオペレーションの移行がスムーズになされた経緯が見受けられる

- 売り手と買い手の円滑なコミュニケーションと情報開示、企業価値評価と事業戦略における親和性を高めるスキーム構築が重要

ベンチャー企業のM&AとIPO実情section

起業後に会社として成長していく中で、IPOは資金調達の手段として用いられるだけでなく、株式を公開することによる社会的信用の向上や、従業員等のモチベーション向上にも繋がり得る手段です。

もっとも、IPOをクリアしていくためのハードルは、少なくありません。

M&A増加の背景

このように、IPOによってもたらされる恩恵は非常に大きいものの、コストや時間を削減したい企業や、株式を現金化したい企業等にとっては、必ずしもIPOが適切な手段であるとは言い難いでしょう。

そこで、近年増加傾向にあるのが、ベンチャー企業によるM&Aです。M&Aは、IPOとは異なり、コストと時間をかけることなく、イグジット可能な手段です。

また、IPOに要求されるような厳格な審査等の手続きがないことから、企業規模や業績に関係なく行うことができます。あくまで純粋に売り手と買い手の取引・交渉の中で柔軟にバリュエーション評価を行いつつ、PMIのスキームを組んで企業価値を高めていくことができます。

さらに、IPOでは困難であった株式の現金化も、M&Aであれば柔軟に行うことができます。

上場審査をクリアしていく上でのハードル

上場審査は、証券取引所が定める形式要件・実質要件を満たす必要があります。実質要件に関する審査は、市場区分ごとに異なる内容が定められています。

上場審査に関する基準など具体的な内容はこちらの記事を参照。

近年はコーポレートガバナンスに関する水準の世界的な向上を受け、日本でも、コーポレートガバナンス・コードの改訂もあったことなどガバナンス体制の確保が不可欠です。

例えば、会社法改正に伴う社外取締役設置義務化に伴い、社外役員の人材確保が大きな課題となります。主幹事証券会社によっては、企業価値評価においてIPOをした際の時価総額において一定の業績を重視する場合もあります。

収益性やビジネスモデルによっては、業績水準をクリアすることが高いハードルとなることも考えられます。

また、『J-SOX対応』を中心に内部監査を円滑にクリアしていくためには、IPOを経験したCFOクラスの人材や、『コンプライアンス』やガバナンス・内部統制に関しては法務人材による専門的な知見も掛け合わせながら、全社的なプロジェクトとして推進していく必要があります。

様々慎重な判断のもとで手続が進んでいくことから、当然にコストや時間がかかります。また、仮にIPOが成功したとしても、株式を売却して現金化することは難しい側面もあります。その主な理由は、株式を売却する、すなわち会社が何か重要な問題を抱えているのではないかとの疑義を生ぜしめることになるからです。

ベンチャー企業におけるM&Aの社会的意義section

ベンチャー企業がM&Aを戦略的に取り入れていくことは、一企業としての経営戦略上の意義もありますが、社会的な意義も大きくなっています。

資金調達と経営資源の共有によるエコシステムの形成

M&Aは、IPO以外の手段としては、買い手側の企業価値評価によって大規模な資金調達手段として効果的です。

VCやエンジェル投資家によるエクイティファイナンスを実行することにより資金調達を行うこともできますが、M&Aでは、既存の事業の中でコストが蓄積しているものを軽量化しつつ、別の事業に軸足をコンバートすることができる余地があります。

また、事業開発において、特に先端分野に取り組む上では、資金力や設備、組織力の面でハードルが高い場合があります。

医療やバイオテクノロジー、宇宙産業などは、開発コストが非常に大きいことから、0から立ち上げたベンチャーが独力で安定した事業基盤を築くには困難が伴います。

ベンチャーが大企業とのM&Aやアライアンスを組むことにより、大企業のもつ開発拠点の提供や優秀な人材をシェアしつつ、かつパブリックリレーションを築きながら認知度を高めていくこともできます。

そうしたシナジーによるオープンイノベーションを通じて、ベンチャー企業の成長が後押しされ、先端事業が進展していくエコシステムが形成されます。

オープンイノベーション

大手の企業サイドとしても、既存のビジネスモデルを脱却し、社会の構造変化に対応することができる持続的な経営のためには、ベンチャー企業の持つ先端的なプロダクトや事業スキームを取り入れていくことができるかが重要なポイントになってきます。

社会的にも、従前の産業構造の中で発展してきた大企業のサービスや製品の中で築かれた基盤から移行するにあたっても、重要なポイントです。

既得権益に依存せざるを得ない状況がある限り、それと相反する先端事業の進展が阻害されてしまうからです。ベンチャー企業とのM&Aを通じて、そのようなイノベーションのジレンマが緩和されていることがきたいできます。

ベンチャー企業がM&Aをする3つのメリットsection

冒頭の方でM&Aのメリットについて、概要に触れてきましたが、上場審査におけるハードルと比較した場合におけるスキーム設計の柔軟さやバリュエーション評価の観点のほかにどのようなメリットがあるでしょうか。

技術、ノウハウの獲得による事業スピードの向上

ベンチャー企業は、前記の通り、革新的なビジネスモデルでイノベーションを巻き起こす志向がある風土から、成長傾向が強い企業です。

特に、先端事業の領域として、研究開発系のベンチャーは、次世代のインフラとなるようなサービスを展開しています。具体的には、バイオテクノロジーによる医療やエネルギー分野の開発、マイクロモビリティ、AI、IoT、航空・宇宙開発産業などが挙げられます。

このような成長傾向の強いベンチャー企業を買収することにより、新しい技術・ノウハウを獲得することが可能となります。大手企業が既存のビジネスモデルの中で成長してきたところから、持続的な事業成長を見据えていくために、こうしたベンチャー企業とのM&Aは有効な手段とるといえるでしょう。

マーケット拡大等のシナジーが期待できる

ベンチャー企業サイドとしても、他のベンチャー企業や大手企業とのM&Aには、様々なシナジーが考えられます。自社では開拓できない潜在顧客の集客基盤を導入することができるケースもあれば、より拡大した事業規模や組織体制におけるノウハウを吸収する機会にもなります。

親和性の高いプロダクトやビジネスモデルとの接合により、収益構造の改善を図ることも期待できます。

優秀な人材の確保、後継者問題の解決

株式会社東京商工リサーチが、2023年に行った調査によると、同年の後継者不在率は61.09%であり、調査を開始した2019年以降、初めて60%を超えました。

その背景には、学生起業家の増加や高齢化といった事情が挙げられるほか、最終的に後継者不在により、黒字経営のまま廃業へと追い込まれる企業が少なくありません。

M&Aは、株主構成に変動を与え、経営権の委譲の手段とすることができます。その結果、事業の存続を図るための後継者を選定することにもつながります。M&Aは、事業規模を拡大するだけでなく、後継者不足の解決策としても有効です。

また、後継者を選定するだけでなく、優秀な人材を確保することもまた重要な課題です。数多くの企業がある中で、優秀な人材を確保すること、とりわけ一定の分野の知識・経験に特化した人材を通常の採用フローの中で獲得するには、採用に割くコストや時間を要します。

ベンチャーとのM&Aを通じて、特定の分野に特化した人材を確保することができる可能性があります。こうした人材採用や権限移譲の観点からも、M&Aのメリットは大きいといえます。

ベンチャー企業がM&Aをするデメリット3つsection

一方で、ベンチャー企業がM&Aをする場合のデメリットは、どのような点があるでしょうか。

従業員や取引先への影響

M&Aに伴い経営陣の構成が変わる場合がありますが、この場合、特に創業者が築いた企業風土や信用に対して友好的な関係地を築いていた取引先や従業員が離れてしまう可能性があります。

経営方針や業務オペレーションの設計が刷新されると、取引先や従業員がM&A後に適応することができなくなり、PMIのプロセスでハードルになる場合もあります。

このような影響を少なくするためには、M&Aがクロージングに至るまでに、事業の方向性と買い手先企業が描く経営戦略が十分に親和的であることについて理解を深める機会を作っていく必要があります。

売却価格の変動

M&Aは、様々な理由で価格が変動します。例えば、特定のベンチャー企業を買収したいと考える企業が多数存在する場合、せり売りのように買い手間で競争し、最も高い価格を提示した者が買収する場面が考えられます。

買収を望む企業が複数いる場合、売却価格が変動する場合があります。また、企業によっては、買収の際にのれん代を上乗せして価格を設定する場合もあります。

他にも、アーンアウト条項などにより株式の取得対価が変動を予定する場合に、時価総額や株価算定における前提条件のすり合わせに難航すると、イグジットまでが長期化するおそれがあります。

このように、売却価格は、M&Aを希望する時期によって変動し得る上、その価格の算定や確定における前提条件の交渉の際には正確な資料と専門家による介入の下で適正なプロセスを踏んでいくことに注意が必要です。

ガバナンス体制構築にあたってのコスト

未上場のベンチャー企業では、内部統制やガバナンスが未整備である場合がほとんどです。事業のステージによって異なりますが、アーリーやミドルステージの段階の企業では、内部監査の実施が準金商法監査として上場企業に近い水準で行われているとは限りません。

そこで、M&Aに対しては、特に買い手側は財務の連結とともに、内部統制状況の検証を行い、自社内のガバナンス運用との差分を埋めていく作業が必要となります。

ベンチャー企業のM&A事例2つsection

ベンチャー企業におけるM&Aの好事例を2つ紹介していきます。

KYOTO ROBOTICS

KYOTO ROBOTICSは、世界最先端の知能ロボット技術を有する企業であり、立命館大学発のベンチャー企業として2000年に誕生しました。

2021年4月、テクノロジーの分野に特化している株式会社日立製作所は、KYOTO ROBOTICSの全発行株式の約96%を取得し、子会社化しました。買収の背景には、コロナ禍による物流や製造業のDX化の動きが求められるようになったとの事情があります。

公式サイト:https://orange-zebra-602c81b2419bea51.znlc.jp/index.html

2023年4月には、日立製作所のグループ会社である株式会社日立オートメーションが、KYOTO ROBOTICSと合併しました。日立製作所は、産業用ロボットを活用したロボティクスSI事業のグローバル展開を加速しています。今回の合併には、日本・ASEANにおけるロボティクスSI事業を拡大・強化していく狙いがあります。

日立製作所は、今回の合併に関して、それぞれの企業が持つ強みを最大限に活用し、自動化やDXを推進する製造・物流業の顧客への総合提案力の拡充を図るとともに、海外との連携を強化し、ロボティクスSI事業のグローバルリーダーを目指すとしています。

パラフト株式会社

パラフト株式会社は、エンジニア・デザイナーを中心としたIT系フリーランスの複業・起業を支援するサービスを展開しています。2017年11月、ランサーズ株式会社は、パラフト株式会社の発行済み株式を全部取得し、完全子会社化しました。

ランサーズ株式会社は、案件を受注したい個人事業主を中心とした事業主と、仕事を依頼したい企業とをマッチングさせる、いわゆるクラウドソーシングのサービスを提供する大手の企業です。

両社が完全子会社化に至った背景には、働き方の多様化によりフリーランスが増加する一方、IT人材が不足しているという社会の課題を踏まえ。これらの課題を解決し、今後増え続けるフリーランスの活躍推進を目的として、パラフトのグループ会社化合意に至りました。

売り手側の事業がフォーカスする社会課題の解決と、買い手側が顧客セグメントの強化を図る戦略とが合致するシナジーの形成がみられる事例であるといえます。

参照:IT系フリーランスを支援するパラフト株式会社を完全グループ会社化

ベンチャー企業がM&Aを成功させるポイントsection

バリュエーションとスキームの整合性

最適なバリュエーションのもとでM&Aを実行するにあたり、企業価値評価におけるものさしの選び方も重要ですが、M&Aのスキームとの整合性を考えることがポイントです。

M&Aといっても様々な手段がある中で、売り手と買い手がそれぞれどのような戦略で、どのような買収効果を得ることを目的とするかによって、スキームの組み方が異なります。

例えば、短期的に収益構造を改善するために類似の市場の中で異なる収益構造を持つ企業との間で事業部門の切り分けと軽量化を行うのか、現状の経営基盤の中でコストになっている部門をキャッシュ化して別の投資に充てるのか、あるいは経営資源のシェアを通じて事業や市場を共創する形で中長期的な成長を見据えた戦略なのかなどによって、部分的な協業や業務提携とするのか、組織体制や事業のオペレーションを動かす事業譲渡や合併・分割を行うのか、周辺市場を掌握していく買収であるのか、といったスキームの違いが生じます。

適合するM&Aのスキームがどのようなものかを検討することで、バリュエーションの定め方もより明確に、かつPMIの最適な実行を可能にし、戦略を実現することができるでしょう。

業界の成長タイミングを見計らう

売り手側にとっては、自社の業界が成長傾向にある場合、譲り受け先が見つけやすくなります。また、業界が成長傾向にあるということは、将来性のある企業であると認識されることにも繋がるため、高値で買収が可能となるでしょう。

買い手側としても、成長傾向にある企業を買収することにより、売り上げの上昇が期待できるメリットがあります。より根本的には、業界的に伸びている分野であることがポイントです。特に規制産業の中で市場が形成されつつあるような業界は、参入障壁が高い反面で、市場掌握ができれば安定的な成長を見込むことができます。

シナジーが期待できる企業を狙う

特に産業構造の変化が著しく、既存のビジネスモデルの中で競争優位性を維持できない状況になった時に、新しい事態の基礎に適合した事業を行うようなベンチャー企業への投資を狙っていくことがポイントになってきます。

ガバナンス体制の構築や、業界における取引上のパワーバランス、顧客基盤が確立されているプライム上場企業のような大手からすれば、新規性を取り込みつつ新たなマーケットに参入する機会になります。一方で、体制や顧客基盤の開拓やブランディング形成において優位性を築く途上にあるベンチャー企業サイドとしては、大手企業の経営資源を受けつつより規模の大きい事業でのノウハウを吸収することもできます。

上記のような関係性を構築することができれば、シナジーの形成を作りやすくなると考えられます。

株式譲渡の手法を活用

M&Aの手法は様々ありますが、未上場のベンチャー企業の場合、株式譲渡の手法によることが望ましいでしょう。株式譲渡によって行うことにより、他の手法と比較して手続きを簡易的に行うことが可能となります。例えば、事業譲渡による場合、株主総会決議が必要となりますが、株式譲渡による場合には取締役会決議があれば行うことが可能です。

また、事業譲渡と比較して、課税割合が低いため、コストを抑えることができる点もメリットとなります。

PMIの策定

M&Aの成立後に行われる経営や業務等の統合プロセスの中で、最適なPMIを策定しているか否かは、M&A後の事業の成長曲線を描くために重要な要素となります。

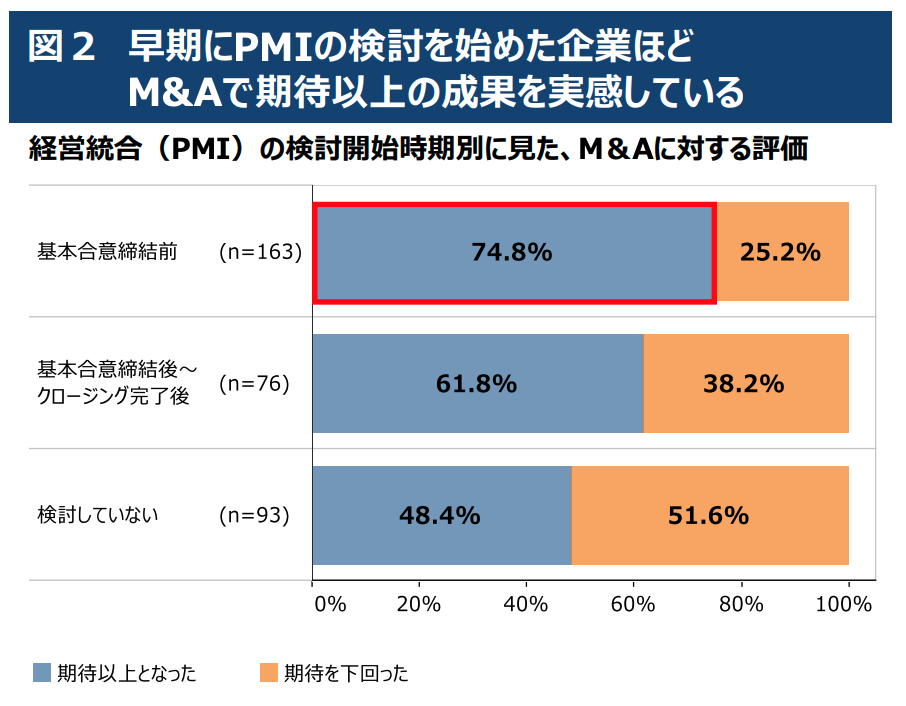

令和5年に公表された、中小企業白書・小規模企業白書概要案の統計によると、PMIの検討を早期に検討した企業が、最もM&Aの成果を感じているとの結果でした。具体的には、M&Aの基本合意を締結する前の段階で、PMIを検討開始した企業ほど、M&Aの結果が期待以上であったと回答しており、そのように回答した者が74.8%と、最も多い結果となっています。

PMIが不十分な状態のままM&Aを行った場合、顧客離れや取引先の減少、従業員の退職やモチベーションの低下等、業務に多大なる支障を及ぼすことになりかねません。したがって、M&Aをするには、まずPMIを策定することが何より重要であるといえます。

ベンチャー企業におけるM&Aの課題と政策section

最後に、ベンチャー企業における今後のM&A実務の課題や政策について、解説していきます。

大企業×スタートアップのM&Aに関する調査報告書(バリュエーションに対する考え方及びIRのあり方について)

大企業とベンチャー企業におけるバリュエーションの平準化

M&Aにおいて最大のポイントとなるバリュエーションについて、特に大企業とベンチャー企業のM&Aでは評価に乖離があることが課題として指摘されます。

財務情報に関しては、ベンチャー企業の場合発展途上で十分に企業価値が反映されているとは限りません。ベンチャー企業の事業の特質上、成長可能性や将来性が財務情報以外の点に偏在していることから、財務情報に表れない部分にも企業価値の源泉があると考えられるためです。

大企業側が、そうした財務情報に表れない企業価値評価の要素をIR情報として適切に投資家に情報開示できる仕組みづくりが重要とされます。

また、のれんにおける減損リスクに対して、投資家へどのように戦略的なリスクであることを説明するかといった点について、IRの在り方の検討をしていく方向性が示されています。

非財務情報の可視化

バリュエーションの適正な評価に関連して、非財務情報の可視化が挙げられます。

非財務情報の中には、ビジネススキームにかかるリスク、コンプライアンスリスクなどの定性的な情報が多く含まれます。加えて、成長性や将来性の点に関しては、既存のマーケットにおける課題、社会的な課題との関連性によって新たな市場形成の余地のある領域に関しての情報も含まれます。

そうした非財務情報を可視化することにより、数字に表れない情報の中から企業価値の根拠となる情報を提供することができます。これにより、バリュエーション評価の土俵を合わせていくことができます。

まとめ

今回の内容をまとめると、下記の6点になります。

- ベンチャー企業におけるM&Aは、2年以上のスパンを伴うIPOに比べてより柔軟な手続やスキーム構築の下で進めることができるイグジット戦略として位置づけられる

- 社会的にも、ベンチャー企業が行うM&Aは、オープンイノベーションや先端事業が複数の分野にまたがり拡張することにつながり、より大きな社会課題の解決に寄与する点で実益がある

- ベンチャー企業は、M&Aを積極的に行うことにより、未開拓の市場開拓や人材やノウハウなどの経営資源の獲得によるシナジーが期待できる

- 買い手側の企業は、先端事業を取り入れることによるオープンイノベーションの観点からも効果的

- ベンチャー企業のM&Aが成功した事例においては、成長可能性に対する適正なバリュエーション評価が行われたほか、従前の経営陣からの委譲と社内のオペレーションの移行がスムーズになされた経緯が見受けられる

- 売り手と買い手の円滑なコミュニケーションと情報開示、企業価値評価と事業戦略における親和性を高めるスキーム構築が重要