コンプライ・オア・エクスプレインとは、定められる原則の遵守を一律に強制するのではなく、原則の趣旨内容を理解した上で、なお原則の実施が適切でないと判断する場合にその理由の説明を求めることをいいます。

現在、東証のコーポレートガバナンス・コードにおいて採用されている考え方です。

(下記太字部分。なお太字部分は筆者による)。

東京証券取引所(以下「東証」という)では、実効的なコーポレートガバナンスの実現に資する主要な原則を取りまとめた「コーポレートガバナンス・コード」を定めています。本則市場(市場第一部・第二部)の上場会社は、コードの全原則について、マザーズ及びJASDAQの上場会社は、コードの基本原則について、実施しないものがある場合には、その理由を説明することが求められます。

出典:コーポレートガバナンス・コード|日本取引所グループ

具体的な規範としては、有価証券上場規程(以下、「上場規程」という。)において、次のように規定されています。

第436条の3

上場内国株券の発行者は、別添「コーポレートガバナンス・コード」の各原則を実施するか、実施しない場合にはその理由を第419条に規定する報告書において説明するものとする。この場合において、「実施するか、実施しない場合にはその理由を説明する」ことが必要となる各原則の範囲については、次の各号に掲げる上場会社の区分に従い、当該各号に定めるところによる。

(1)本則市場の上場会社基本原則・原則・補充原則

(2)マザーズ及びJASDAQの上場会社基本原則

引用元:有価証券上場規程(東京証券取引所)

なぜ、このような考え方があるのでしょうか。コンプライ・オア・エクスプレインの原則はどのような企業に適用されるのでしょうか。

今回は、コンプライ・オア・エクスプレインについて、その要素を分析し、適用対象となる範囲のほか、開示事項と説明事項の違い、コーポレートガバナンス・コードへの対応との関係などを解説していきます。

コンプライ・オア・エクスプレインの構成要素section

コンプライ・オア・エクスプレインは、どのような要素から成り立っているのでしょうか。

コーポレートガバナンス・コードの内容

まず、コーポレートガバナンス・コードの内容について、簡単におさらいしておきます。コーポレートガバナンス・コードは、5つの基本原則を軸として、それぞれに紐づく原則と、原則から派生する補充原則によって成り立っています。原則は合計31、補充原則は合計47あります。

各原則等の具体的な内容は割愛しますが、基本原則は、「ガバナンスの充実により実現すべき普遍的な理念・目標を定めた規範」です。そして、5つの「基本原則を実現するために一般的に留意・検討されるべき事項」が31個の原則です。さらに、原則の内容をより具体化し、「上場会社各社において採用が検討されるべきベスト・プラクティス」となるのが補充原則です。

コンプライアンスに対応する考え方

コンプライ・オア・エクスプレインは、コンプライアンスに対応する考え方としても位置付けられます。コンプライアンスは、文字通り、事業や会社の組織構築における法令の遵守です。すなわち、、規制により保護すべき法益、あるいは実現すべき公益の実現を目的とします。

他方で、コンプライ・オア・エクスプレインは、より事業を通じた社会的な利益、社会課題の解決を志向し、会社の事業活動を最適化するための仕組みを作ることを目的とする考え方です。

そのため、コンプライ・オア・エクスプレインは、コーポレートガバナンス・コードと一体となる形で、会社の事業活動、経営の最適化を目的とし、法令の規制目的実現に向けられたものではないという点がポイントです。

Comply[コンプライ]とExplain[エクスプレイン]の趣旨

コンプライ(Comply)は、コーポレートガバナンス・コードの原則に則り、企業経営において社会的に一定のコンセンサスを得られる行動基準を実践させる点に意義があります。Complyにより、合理的なリスクテイクを担保する仕組みが確保され、投資家や社会の信頼を得つつ、事業を発展拡大させていくことができます。

そして、エクスプライン(Explain)は、Complyを貫くことが個々の会社の実情、事業段階に沿わない場合に、不都合な形でのComplyを避け、事業活動に最適な形での施策の実施を認めることに意義があります。そして、Explainさせることで、コードを遵守しないことを投資家ないし社会に納得させ、その信頼のもとに事業を展開させることがポイントです。

コンプライ・オア・エクスプレインの対象範囲section

コンプライ・オア・エクスプレインの適用が及ぶ範囲は、どのような企業でしょうか。

上場企業に適用される

コーポレートガバナンス・コードは、すべての上場企業に対して適用されます。そのため、コンプライ・オア・エクスプレインは、基本的に、すべての上場企業において適用されます。

もっとも、次に述べる通り、上場している証券取引所の市場区分によって、コンプライ・オア・エクスプレインの適用が及ぶ基本原則、原則、そして補充原則の範囲が異なります。また、機関設計の内容によって、関係するものとそうでないものもあります。

各原則との関係

冒頭で述べた通り、コンプライ・オア・エクスプレインは、2015年以来、コーポレートガバナンス・コードにおいて採用されています。他方で、コーポレートガバナンス・コードで定められる原則は、上場企業の分類によって、適用されるものとそうでないものがあります。そのため、そもそも遵守する必要があるものとそうでないものがあります。

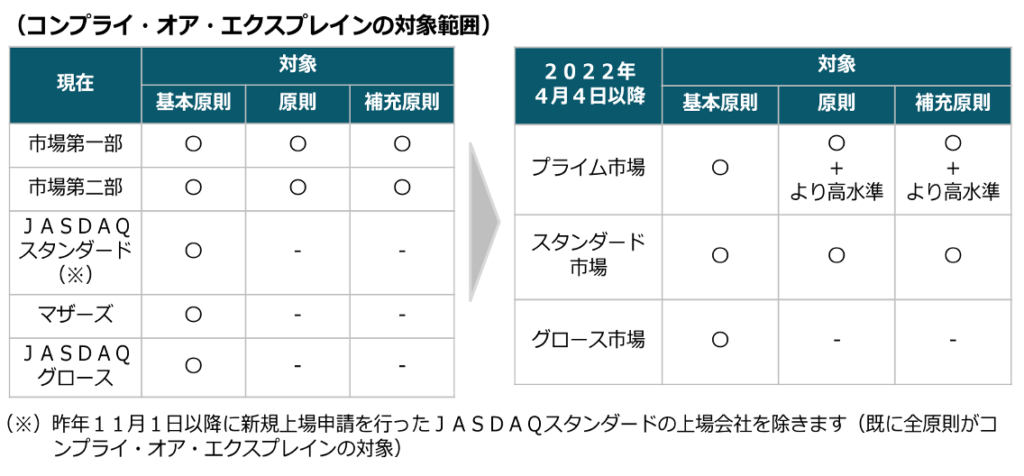

特に、東証の上場企業には、従来の市場区分で言えば一部、二部、マザーズ、そしてJASDAQの4つの市場があります。これらのうち、一部と二部には、コーポレートガバナンス・コードの全原則の適用が及びます。他方で、マザーズとJASDAQは、各種補充原則等を除いた基本原則の部分のみ適用が及びます。

本則市場(市場第一部・第二部)の上場会社は、コードの全原則について、マザーズ及びJASDAQの上場会社は、コードの基本原則について、実施しないものがある場合には、その理由を説明することが求められます。

出典:コーポレートガバナンス・コード|日本取引所グループ

コンプライ・オア・エクスプレインは、コーポレートガバナンス・コードにおいて遵守する必要があるものについて、これを遵守しない場合に説明を義務付けるものです。そのため、遵守する必要がない事項がある場合、当該事項についてコンプライ・オア・エクスプレインは適用されません。

したがって、東証一部および二部の上場企業は、すべての原則について、コンプライ・オア・エクスプレインの適用が及びます。他方で、マザーズおよびJASDAQの上場企業は、補充原則に関してはコンプライ・オア・エクスプレインの適用も及びません。

- ※2022年4月から、東証一部→プライム市場、東証二部→スタンダード市場、マザーズおよびJASDAQ→グロース市場という名称に変更されます。

現在の市場区分

市場第1部

[流通性が高い企業向けの市場]

CGコード 全原則の適用

マザーズ

[新興企業向けの市場]

CGコード

基本原則の適用

市場第二部

[実績ある企業向けの市場]

CGコード

全原則の適用

JACDAQ

[多様な企業向けの市場(実績ある企業・新興企業)]

スタンダード

グロース

CGコード 基本原則の適用

新市場区分

プライム市場

多くの機関投資家の投資対象になりうる規模の時価総額(流動性)を持ち、より高いガバナンス水準を備え、投資家との建設的な対話を中心に据えて持続的な成長と中長期的な企業価値の向上にコミットする企業向けの市場

CGコード

全原則の適用(より高い水準)

スタンダード市場

公開された市場における投資対象として一定の時価総額(流動性)を持ち、上場企業としての基本的なガバナンス水準を備えつつ、持続的な成長と中長期的な企業価値の向上にコミットする企業向けの市場

CGコード

全原則の適用

グロース市場

高い成長可能性を実現するための事業計画及びその進捗の適時・適切な開示が行われ一定の市場評価が得られる一方、事業実績の観点から相対的にリスクが高い企業向けの市場

CGコード

全原則の適用

参考:コーポレートガバナンス・コードの全原則適用に係る対応について

IPO準備企業等における必要性

非上場企業では、コーポレートガバナンス・コードの適用はない以上、コンプライ・オア・エクスプレインの適用がありません。しかし、上場を目指す企業は、コーポレートガバナンス・コードへの対応が必須です。そのため、上場する市場区分に応じて、適用が及ぶ原則の内容を認識した上で、遵守する事項と、遵守しない事項がある場合はその説明対応に備える必要があります。

また、上場企業の中でも、特にマザーズやJASDAQに上場している企業が市場区分を一部または二部に変更する場合にも、コーポレートガバナンス・コードの適用が全般に及ぶため、各種補充原則の内容を踏まえて、遵守するものとそうでないものについての説明対応に備える必要があります。

開示事項に関する考え方section

コーポレートガバナンス・コードで定められる原則は、基本的に、「コンプライ」の内容を指定していません。もっとも、一定の事項について「コンプライ」の方法として、開示を求めるものもあります。

コーポレートガバナンス・コードで定められる開示事項には、以下の項目が挙げられます。

| 原則 | 概要 |

|---|---|

| 原則1-4 | 政策保有株式 |

| 原則1-7 | 関連当事者間の取引 |

| 補充原則2-4① | 中核人材の登用等における多様性の確保 |

| 原則2-6 | 企業年金のアセットオーナーとしての機能発揮 |

| 原則3-1 | 情報開示の充実 |

| 補充原則3-1③ | サステナビリティについての取組み(※) |

| 補充原則4-1① | 経営陣に対する委任の範囲 |

| 原則4-9 | 独立社外取締役の独立性判断基準及び資質 |

| 補充原則4-10① | 指名委員会・報酬委員会の権限・役割等(※) |

| 補充原則4-11① | 取締役会の多様性に関する考え方等 |

| 補充原則4-11② | 取締役・監査役の兼任状況 |

| 補充原則4-11③ | 取締役会の実効性評価 |

| 補充原則4-14② | 取締役・監査役に対するトレーニングの方針 |

| 原則5-1 | 株主との建設的な対話に関する方針 |

開示事項については、投資家や顧客、あるいは社会公衆にとって必要な情報が含まれることを趣旨として定められます。そのため、基本的に実施することが想定されます。

したがって、開示事項に関しては、特にその事項について適用が及ばないものを除き、開示を実施することなく代替手段による施策が考えられません。そこで、実施する具体的な計画あるいは方針を示す必要があります。

コーポレートガバナンス・コードへの実務の対応section

コーポレートガバナンス・コードや、コンプライ・オア・エクスプレインへの対応については、5つの段階を踏まえ、各原則が定める事項を類型化して考えることがポイントです。

5つの段階は、東証が示す例として掲げられる、次のようなものです。

- ステップ1:取締役会における対応方針等の決定

- コーポレートガバナンス・コードの全般について理解を深める

- 取締役会の中で、現状と今後の経営戦略、経営理念とのすり合わせを行う

- ステップ2:原則の仕分け

- 市場区分に応じた適用範囲の把握

- 現時点で実施しているものと、そうでないものを区別する

- 新たに追加された事項と開示原則に注意

- ステップ3:具体的な対応の検討

- 現時点で実施していないものについて、取締役会で審議する

- 実施する場合には、その内容と実施時期を検討する

- 経営課題を解決する上で、優先順位をつける

- ステップ4:説明に必要な報告書の記載内容の検討

- 各原則について、実施しない事項がある場合には、コーポレートガバナンス・コードに定められる原則の趣旨、精神に照らし適合的な代替策を講じている場合は、その内容を記載

- 個別具体的な理由、実施することによる不都合性・不適合性などを説明する

- ステップ5:報告書の更新

- 各原則の趣旨・目的に照らし、開示対象、誰に説明することを想定するのかを明確にして、伝わりやすいものとする

- 客観性や透明性の確保が重視されるものなどは、社外取締役の意見を取り入れる

上記の対応フローを意識しつつ、法務担当を中心に、監査役との連携を行いつつ対応策を講じていくことがポイントです。

機関設計に対する対応

機関設計に対する対応は、自社で採用している機関設計に応じた原則への対応を検討することになります。委員会設置会社、監査等委員会設置会社、あるいは監査役会設置会社によって、機関設計が異なることから、注意が必要です。

開示書類、報告書の作成に関する対応

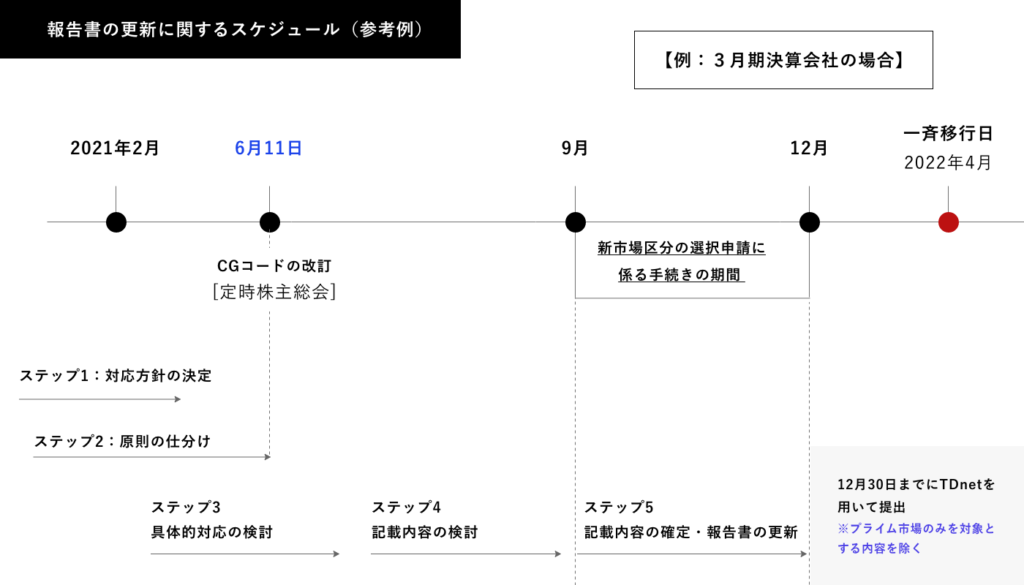

開示書類の作成については、時期をどのように考えるかがポイントになります。特に、株主総会における対応と関連して、悩みどころになります。特に、2022年4月から適用される新市場区分の選択申請に関わるため、適用される原則を仕分ける作業との兼ね合いが難点です。

報告書の更新に関するスケジュールの参考例として、次のようなスケジューリングが考えられます。

上記は、あくまで新市場区分への移行が伴う場合のものであるため、2022年4月の移行後に上場する企業は、上場申請の時期に合わせて、ステップ1~4までの時期を設定する形であれば十分です。

ポイントは、2つです。1つは、上記の図にもあるように、ステップ1と2を同時進行で行うことです。もう1つは、ステップ1の対応方針が固まり次第、適用が及ぶ原則の仕分け作業(ステップ2)の完了前に、仕分けが確定しているものについて随時具体的な対応の検討を行っていくことです。

2つのポイントを意識すると、効率的に事を運ぶことができるでしょう。

コンプライ・オア・エクスプレインをあえて守らない場合はどうなる?section

実効性確保措置が取られる

コンプライ・オア・エクスプレインは、根拠がいわば東証の内部規程たるコーポレートガバナンス・コードにあることから、法令に基づくものではありません。また、遵守しない場合には、説明が求められるにすぎません。

そのため、遵守しないこと自体が違法となるわけではありません。また、罰則などもありません。しかし、実施しない理由の説明(エクスプレイン)を怠る場合または説明内容に虚偽が含まれるときは、実効性確保措置が講じられます。

また、各原則を実施しない場合に罰則が適用されますか

A1.

CGコードは、「コンプライ・オア・エクスプレイン」の手法を採用しているため、全ての原則の実施を義務付けているものではありません。会社の持続的成長や中長期的な企業価値向上の観点を踏まえたうえで、仮に、各社における個別事情に照らして原則を実施することが適切でないと考える場合には、実施することよりも、その原則を実施しない理由や代替的に実施している手法を十分に説明することが望ましいと考えられます。

なお、各原則を実施しない場合の罰則はありませんが、実施しない理由の説明を行わない場合や説明に虚偽の内容が含まれる場合には、上場制度上の公表措置等の対象となる可能性があります。

明」の内容が十分か否かの判断について、取引所より修正が求められることはありますか

A2.

CGコードは、「プリンシプルベース・アプローチ」(原則主義)のもと、それぞれの会社がCGコードの趣旨・精神に照らして適切に各原則を解釈することが想定されているため、明らかに誤りがある場合を除き、原則として取引所が一律の解釈を示して「実施」に該当するか否かや説明の内容が十分か否かの判断を行うことはありません。仮に、会社と投資者の間に認識の違いがあれば、両者の対話によって解決していくことが望まれます。

- 出典:コーポレートガバナンス・コードの全原則適用に係る対応について 47頁|東証

実効性確保措置は、その旨の公表によって行われます(下記太字部分が根拠になります)。

(公表措置)

引用元:有価証券上場規程508条

第508条

当取引所は、次の各号に掲げる場合であって、当取引所が必要と認めるときは、その旨を公表することができる。

(1) 上場会社が第4章第2節の規定に違反したと当取引所が認める場合

(1)の2 上場会社が第427条の2第1項の規定に違反したと当取引所が認める場合

(1)の3 上場会社が第421条の3(第4項を除く。)又は第421条の4の規定に違反したと当取引所が認める場合

(2) 上場会社が第4章第4節第1款の規定に違反したと当取引所が認める場合

(3) 上場会社が会社法第331条、第335条、第337条又は第400条の規定に違反した場合

2 第435条から第439条までの規定のいずれかに違反した場合又は前項第3号に該当した場合は、上場会社は、直ちに当取引所に報告するものとする。

一部改正〔平成20年2月6日、平成21年8月24日、平成24年4月1日、平成25年7月16日〕

エクスプレインする内容

基本的には、株主をはじめとした利害関係人の理解を十分に得られるように、コーポレートガバナンス・コードのうち実施しないこととした事項について、考え方や今後の方針をできる限り具体的に記載することが求められます。

その際の一般的な注意点として、東証は、「自社の個別事情を十分に反映したものであることが期待されて」いることから、「「ひな型」的な表現による表層的な説明」をしないようにすることを呼びかけています(コーポレートガバナンス・コードの全原則適用に係る対応について 24頁|東証)。

説明する内容は、3つの場合に応じて考えられます。

- 現時点で実施しないが、具体的な実施予定がある場合

- 実施予定の施策の具体的内容とその実施時期、実施にあたっての運用の仕組みなど

- 実施について検討中の場合

- 検討している内容、実施計画の内容、今後の方向性など

- 実施しないことを決定した場合

- 実施しない理由、代替手段を講じているあるいは講じる予定があるときはその内容など

参考:コーポレートガバナンス・コードの全原則適用に係る対応について 24頁|東証

上記①は、従前の経緯を踏まえ、今後の実施予定を明確に示すことが重要です。そして、現状を踏まえて、講じていく施策の概要と目的、その実施時期、現段階の方針を説明していくことが必要です。その際に、コーポレートガバナンス・コードで定められるどの原則との関係なのか、策定趣旨を踏まえた実施内容の開示がポイントです。

上記②は、どの原則についていかなる施策を実施することを検討しているのか、また経営においてどのように位置づけられるのかを明確にすることがポイントになります。そして、現状実施することができない理由についても、説明をしておくことも必要です。

上記③の場合は、特に説明内容が重要です。コーポレートガバナンス・コードに定められる原則の内容に関わる事項について、会社の現状を示したうえで、なぜ当該事項を実施しないのかを説明する必要があります。具体的には、当該原則に関わる事項が不要である理由、代わりに会社として講じている施策とその合理性を説明することが考えられます。

エクスプレインの方法

説明や開示の方法は、特に指定がありません。株主総会の添付書類として開示することや、プレスリリース、あるいは会社のHPに掲載することが考えられます。手段を検討するときは、誰に対してどのような情報を公表するのか、どのような機会があるのかといった点を考慮するようにしましょう。

遵守する事項は、コーポレートガバナンス・コードに定められる原則の内容とその趣旨の概略を示した上で、具体的な実施内容と実施時期などを記載します。そして、遵守しない代わりに代替手段等の実施の説明を行う場合、遵守する事項とは項目を区別しましょう。

どの原則に関する事項を遵守しないのかを指摘した上で、その具体的な理由を記載することが求められます。さらに、開示事項は、事実上「開示」という形での遵守が求められるため、項目を区別して記載すべきであると考えられます。

参考までに、株式会社まぐまぐの事例をご紹介します。

コーポレートガバナンス・コードの各原則を実施しない理由の記載例

【原則4-8 独立社外取締役の有効な活用】

当社の取締役会は取締役5名で構成され、そのうち独立社外取締役は1名ですが、当該1名の他に独立役員である社外監査役3名をメンバーとする独立役員委員会を必要に応じて開催しており、関連当事者との取引の妥当性、取締役報酬の適正性、役員候補者の妥当性、経営者不正の兆候等について審議・検討しております。当社の企業規模や独立役員委員会が機能していることを踏まえますと、独立社外取締役を増員する必要はないと考えておりますが、今後当社を取り巻く環境の変化を踏まえ、独立社外取締役を増員する必要性を認識した場合は、複数名の選任を検討してまいります。

引用元:まぐまぐ[4059]:コーポレート・ガバナンスに関する報告書 2021/12/23 2021年12月23日(適時開示) :日経会社情報DIGITAL:日本経済新聞

コーポレートガバナンス・コードの改訂に伴う対応section

令和3年6月に改訂されたコーポレートガバナンス・コードに関する点ついて、補足を述べていきます。

コンプライ・オア・エクスプレインの適用範囲

大きなポイントは、すでに述べた通り、プライム、スタンダード、そしてグロースの新市場区分への変更です。区分の変更に伴いコーポレートガバナンス・コードの適用範囲にも、変更が生じます。その結果、コンプライ・オア・エクスプレインの適用範囲にも次のように変更があります。

改訂により新設・変更される点

令和3年6月のコーポレートガバナンス・コードの改訂により、新設・変更される項目は、16項目あります。

3点、重要なポイントをピックアップしていきます。

サステナビリティへの取り組みに関する方針の策定と開示(補充原則3-1③、4-2②)

グローバルスタンダードとして、SDGsの取り組みが求められる昨今の世界的な情勢に鑑み、特にプライム市場とスタンダード市場に関しては、上場企業の中でも社会的な影響力の高さから、サステナビリティへの取り組みを促進することが求められます。

ダイバーシティに関する取り組み(補充原則2-4①)

女性、外国人、中途採用者への登用等の多様性を確保する世界的な情勢に鑑み、採用の状況と、今後の採用人数の目標値などを定めることが求められます。

海外投資家に対する配慮

外資の流入を促進するため、開示書類のうち特に必要とされる情報については、英語による表記を行うことが求められます。その他、東証がまとめた概要は、次の通りです。

| 第1章「株主の権利・平等性の確保」 | ||

| 変更 | 1-2④ | プライム市場上場会社は、少なくとも機関投資家向けに議決権電子行使プラットフォームを利用可能とすべき★ |

| 第2章「株主以外のステークホルダーとの適切な協働」 | ||

| 変更 | 2-3① | サステナビリティを巡る課題への対応はリスク減少・収益機会につながる重要な経営課題として認識し、積極的・能動的に取り組むよう検討を深めるべき 更新 |

| 新設 | 2-4① | 女性・外国人・中途採用者の管理職への登用等の多様性の確保の考え方、目標、状況を公表すべき |

| 第3章「適切な情報開示と透明性の確保」 | ||

| 変更 | 3-1② | プライム市場上場会社は、開示書類のうち必要とされる情報について、英語での開示・提供を行うべき★ |

| 新設 | 3-1③ | 自社のサステナビリティの取組みを適切に開示すべき |

| プライム市場上場会社はTCFD又は同等の枠組みに基づく開示の質と量の充実を進めるべき ★ |

||

| 第4章「取締役会等の責務」 | ||

| 新設 | 4-2② | 取締役会はサステナビリティの取組みについて基本的な方針を策定すべき |

| 変更 | 4-3④ | 取締役会はグループ全体を含めた全社的リスク管理体制を構築し、その運用状況を監督すべき |

| 変更 | 4-4 | 監査役及び監査役会は、監査役の選解任等に係る権限の行使などにあたって、適切な判断を行うべき |

まとめ

コンプライ・オア・エクスプレインは、コーポレートガバナンス・コードと一体として位置付けられる考え方です。各原則の中は、企業の市場区分に応じて、遵守すべき事項、遵守の水準が異なる形で位置づけられます。

コンプライするものと、コンプライしない代わりにエクスプレインすることにより、原則の趣旨に適合的に施策を実施することが可能です。これにより、より多様なビジネスの現場に即した形で、コーポレートガバナンスを実現することにつながります。

このようにソフトローの枠組みで定められるにもかかわらず、コンプライ・オア・エクスプレインに反する場合には、その実効性確保として、上場規程に従い公表されます。自社の事業に即した形で、原則の内容を実施し、かつ個別具体的な事情に応じて合理的な説明を徹底することで、投資家ないし社会の信頼のもとに、事業を拡大・発展させていくことができます。