2022年4月4日から、東証の市場再編が施行されました。従来の東証1部、2部、JASDAQ、マザーズの4市場から、プライム、スタンダード、グロースの3市場への再編ですよね。

市場再編の背景は、従前の市場区分における2つの課題からです。

- 各市場区分のコンセプトのあいまいさ

- 企業価値の持続的向上への動機づけの不十分さ

その中で、スタンダード市場は、従前の東証1部または2部に相当する市場のうち、特にスタンダード市場を選択した企業またはプライム市場の水準に満たなかった企業が含まれます。この記事では、スタンダード市場について、コンセプトや趣旨、背景のほか、上場基準、コーポレートガバナンス・コードとの関係などを解説します。

スタンダード市場とは|コンセプトと新基準section

そもそも、スタンダード市場とは、どのような株式取引市場でしょうか。また、コンセプトやその背景は、どのようなものでしょうか。

コンセプト

スタンダード市場のコンセプトは、次の通りです。

公開された市場における投資対象として一定の時価総額(流動性)を持ち、上場企業としての基本的なガバナンス水準を備えつつ、持続的な成長と中長期的な企業価値の向上にコミットする企業向けの市場

出典:市場区分見直しの概要|日本取引所グループ|2022年4月3日

分析すると、

- 公開された市場における投資対象として一定の時価総額(流動性)があること

- 上場企業としての基本的なガバナンス水準を備えていること

- 持続的な成長と中長期的な企業価値の向上にコミットすること

3つの要素があることが分かります。

投資対象としての一定の流動性

スタンダード市場では、プライム市場に比べて海外資金の流入までを目的としない反面、国内において、上場企業として市場での活発な取引の対象となることを想定しています。そのため、株主の数や、流通する株式の数、取引実績に照らし、一定の規模が要求されます。

上場企業としての基本的なガバナンス水準

国内市場でも、近時はコーポレートガバナンスに対する意識が高まっています。そのため、株式取引の市場でも、コーポレートガバナンスの水準は、評価を左右する基本的な要素です。そうしたガバナンスの実情の中で、上場企業として備えるべきまさにスタンダードな基準を備えていることが要求されます。

持続的な成長と中長期的な企業価値向上へのコミット

これは、プライム市場とも共通して、日本企業全体として、SDGsを志向し、社会課題の解決に資金の流入を呼び込み、再投資を循環させていく趣旨であると考えられます。そして、企業としても社会としても持続的な成長を図るとともに、中長期的な企業価値の向上を図るものです。

スタンダード市場の位置づけの背景

以上のようなスタンダード市場のコンセプトの検討を踏まえると、その背景・狙いは、次の2つのポイントに整理することができます。1つは、国内市場で事業を展開する企業を中心に、基本的なガバナンス水準を保持し、資金の流通を活発化させることです。

もう1つは、企業と社会の持続的な成長と、中長期的な企業価値の向上を志向することを平準化することです。

スタンダード市場の上場基準section

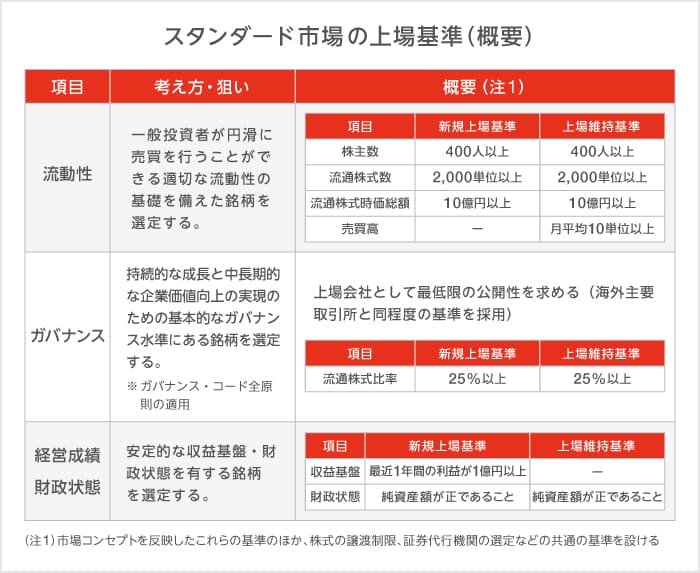

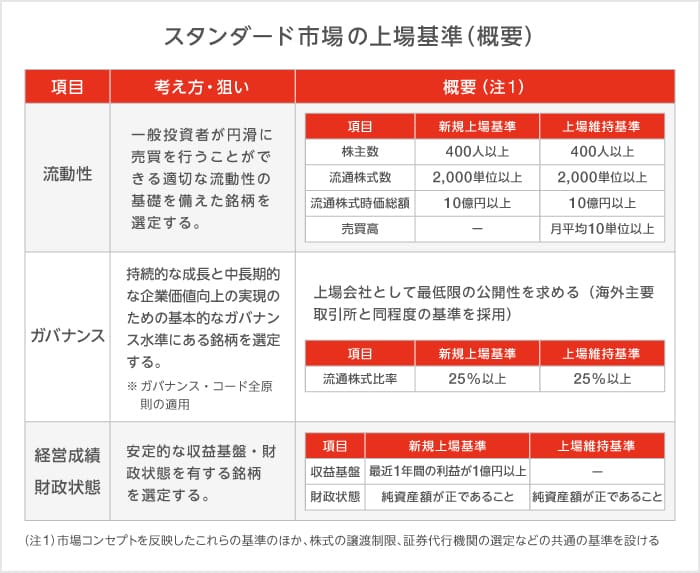

スタンダード市場の上場基準は、どのようなものでしょうか。流動性、ガバナンス、経営成績と財政状態の3つの観点からみていきましょう。

流動性

これは、上記スタンダード市場のコンセプト①公開された市場における投資対象としての一定の時価総額(流動性)に対応します。ここにいう「一定」の内容は、「一般投資者が円滑に売買を行うことができる適切な流動性の基礎を備え」ているという意味に敷衍されます(スタンダード市場の上場基準(概要)より)。

具体的には、新規上場基準と上場維持基準いずれも共通したものとして、株主数が400人以上、流通株式数が2000単位以上、流通株式時価総額が10億円以上です。また、売買高は、新規上場基準は特にない反面、上場維持基準として、月平均10単位以上が掲げられています。

ガバナンス

これは、上記スタンダード市場のコンセプト②上場企業としての基本的なガバナンス水準に対応します。具体的には、新規上場基準および上場維持基準を通じて、流通株式比率が25%以上であることが掲げられます。これは、上場会社としての最低限の公開性を求める趣旨です。

数値的には、海外の主要取引所と同程度の基準を採用するものです。

経営成績

これは、上記スタンダード市場のコンセプト③持続的な成長と中長期的な企業価値の向上へのコミットに関連し、安定的な収益基盤・財政状態を有することを趣旨としています。具体的には、収益基盤については、新規上場基準に関して最近1年間の利益が1億円以上であることです。上場維持基準の項目としては、特にありません。

財政状態は、新規上場基準および上場維持基準通じて、純資産額が正であることが掲げられます。

スタンダード市場とコーポレートガバナンス・コードとの関係section

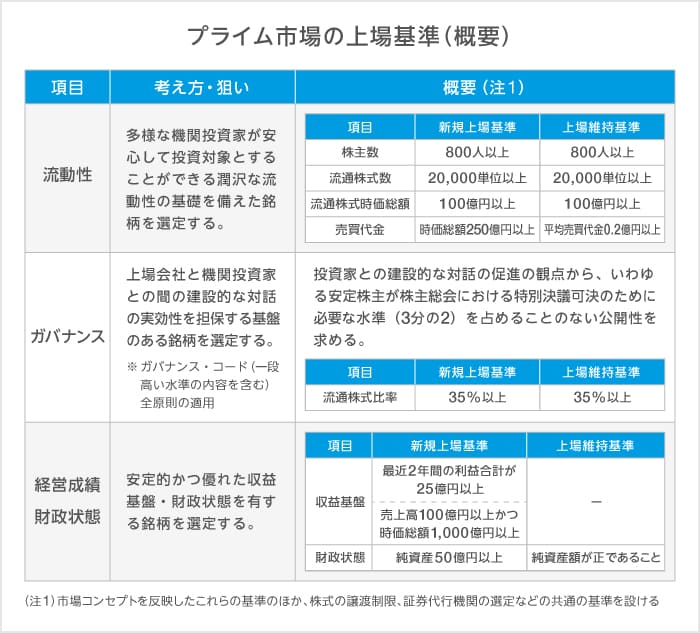

スタンダード市場でも、プライム市場と同じく、コーポレートガバナンス・コードは、基本原則から原則、補充原則に至るまですべて適用されます。もっとも、その水準は、プライム市場と比較して、基本的なもので足ります。

上記スタンダード市場のコンセプトの②の要素に対応しています。

上場企業としての基本的なガバナンス水準

国内市場でも、近時はコーポレートガバナンスに対する意識が高まっています。そのため、株式取引の市場でも、コーポレートガバナンスの水準は、評価を左右する基本的な要素です。そうしたガバナンスの実情の中で、上場企業として備えるべきまさにスタンダードな基準を備えていることが要求されます。

プライム市場とスタンダード市場の相違点section

スタンダード市場は、プライム市場と同じく旧来の東証1部と2部が振り分けられる形になりました。では、特にプライム市場との関係で、両者は、具体的にどのように異なるのでしょうか。

ポイントは流動性の規模とガバナンス水準の違いにあります。

流動性に関しては、プライム市場は海外市場にも照準を合わせるのに対し、スタンダード市場は、国内市場向けであることです。プライム市場では流通性が多くの機関投資家の確保を狙いとしている一方、スタンダード市場は、およそ一般投資家による円滑な売買を確保する程度に流通性が確保されていれば足ります。

ガバナンス水準に関しては、上記のように、スタンダード市場では、コーポレートガバナンス・コードが基本原則から補充原則まで、全原則適用されます。他方で、プライム市場では、より高い水準が求められます。

このように、流動性とガバナンス水準の側面で、プライム市場とスタンダード市場の違いがあります。

スタンダード市場の年間上場料section

これは、時価総額によって料金額の違いがあります。また、新株の発行等に係る料金についても、算定基準があるのでご紹介します。なお、ここにいう上場料は、市場区分の選択等に関わる変更料等に関するものではありません。

年間上場料

年間上場料金は、各市場区分によって、時価総額ごとに次の通り異なります。

| 上場時価総額 | スタンダード市場 | プライム市場 | グロース市場 |

|---|---|---|---|

| 50億円以下 | 72万円 | 96万円 | 48万円 |

| 50億円を超え250億円以下 | 144万円 | 168万円 | 120万円 |

| 250億円を超え500億円以下 | 216万円 | 240万円 | 192万円 |

| 500億円を超え2,500億円以下 | 288万円 | 312万円 | 264万円 |

| 2,500億円を超え5,000億円以下 | 360万円 | 384万円 | 336万円 |

| 5,000億円を超えるもの | 432万円 | 456万円 | 408万円 |

新株発行等に係る料金

新株の発行もしくは処分、新株予約権の発行、または売出しをする場合は、それぞれ次の算定表に従い算定されます。

| 事象 | 金額 |

|---|---|

| 上場株券等の発行又は処分をする場合 | 発行価格×発行又は処分する株数×万分の1 |

| 新株予約権の目的となる株式が上場株式である新たな新株予約権を発行する場合 | (新株予約権の発行価格×総数+行使に係る 払込金額×目的となる株式の数)×万分の1 |

| 上場株券等の売出しをする場合 | 売出し価格×売出し株式数×万分の1 |

新株の上場に関しては、発行価格に発行株数を乗じて得た金額の万分の8に相当する金額が料金として発生します。そのほか、合併等に際して料金も発生します。

未上場会社が新規上場する場合

新規上場企業は、それぞれ3市場区分により、それぞれ上場審査料、新規上場料が発生します。

| 上場審査料 | 新規上場料 | |

| プライム | 400万円 | 1500万円 |

| スタンダード | 300万円 | 800万円 |

| グロース | 200万円 | 100万円 |

新規上場料は、700万円ずつの開きがあり、コスト面で大きな違いがあることが分かります。また、公募又は売出しを行う場合には、公募の場合総額の万分の9に相当する金額、売出しの場合総額の万分の1に相当する金額の料金がそれぞれ発生します。

スタンダード市場上場社例と取り組みsection

スタンダード市場の上場企業には、どのようなものがあるでしょうか。3社ご紹介します。

エバラ食品工業

有名食品メーカーのエバラは、プライム市場の上場基準を満たしながらも、スタンダード市場への上場をあえて選択しました(新市場区分における「スタンダード市場」の選択申請に関するお知らせ|エバラ食品工業株式会社 2021年12月13日)。

その理由として、売買代金に関する基準に関し、将来的にみて上場維持基準を「安定的・継続的に充足する状態ではない。」という点を示しました。また、プライム市場における基準の中に、「更なるコストや労力を要する点があ」ることも挙げ、経営資源や今後の事業展望も踏まえた判断であるとしています。

このように、プライム市場の基準に到達しても、戦略的な選択としてスタンダード市場を選択したケースがあります。

日本オラクル

日本オラクルは、時価総額は十分にプライム市場の基準を満たすものの、グループ企業における株式の流通比率の関係上基準を満たさなかった例です。親会社の米オラクルが74%の日本オラクル株を保有していたため、プライム市場上場を断念しました。

キューソー流通システム

将来的なプライム市場上場に向けた積極的な理由で、スタンダード市場を選択した企業もあります。キューソー流通システムは、もともと、大手であるキューピーの子会社でしたが、現在は子会社から独立している会社です。同社は、スタンダード市場において基盤を固め、将来的なプライム市場上場を目指す方針であるとしています。

スタンダード市場のメリット・デメリットsection

スタンダード市場の上場には、どのようなメリットとデメリットがあるでしょうか。

メリット

流動性を確保しつつも、安定株主による一定の影響力を残せるという点が、1つのメリットとして挙げられます。あくまで流通株式比率が、25%とされており、あくまで上場維持のため最低限のもので足りるとされているからです。そのため、会社として一定の重要な意思決定をする際に、安定株主を中心とする意思決定も不可能ではありません。

デメリット

他方で、従前の東証2部とJASDAQスタンダードのような、新興企業と老舗企業の区別がないことはデメリットとなりうるでしょう。

投資家に対して、上場しているフィールドを通じた差別化を図ることができないことは、老舗企業にとってはネガティブな側面もあります。

まとめ

各市場区分の概要を比較の表でまとめましたので、参考にしてみてください。

| プライム | スタンダード | グロース | |

|---|---|---|---|

| コンセプト(表1) | ・多くの機関投資家の投資対象となる高度の流動性 ・高いガバナンス水準 ・投資家との建設的な対話を中心に ・持続的成長と中長期的な企業価値向上 | ・公開された市場における投資対象として一定の時価総額(流動性) ・上場企業としての基本的なガバナンス水準 ・持続的な成長と中長期的な企業価値の向上にコミット | ・高い成長可能性を実現するための事業計画及びその進捗の適時・適切な開示が行われ一定の市場評価が得られること ・事業実績の観点から相対的にリスクが高い企業であること |

| 背景 | ・海外からの資金流入を拡大し、日本経済のグローバル化を図る ・日本企業の海外市場進出を後押しする企業の仕組みや事業構築の促進 ・特に時価総額が大きい安定的かつ持続的な企業に、アウトバウンドの事業展開を拡大させる | ・国内市場で事業を展開する企業を中心に、基本的なガバナンス水準を保持し、資金の流通を活発化させること ・企業と社会の持続的な成長と、中長期的な企業価値の向上を志向することを平準化する | ・成長企業の資金調達の機会を確保し成長・発展を後押しする ・グロース市場への上場を契機とするスタンダード市場、プライム市場の競争力強化 ・投資家に対しグロース市場が相対的に不確実性の高いことを一般的なリスクとして提示することで、適切な投資判断を促す |

| 上場基準 | 下記の表2を参照。 | ||

| 上場料 | 上記の表を参照。 | ||

| CGコードの適用範囲(表3) | 全原則適用 より高い水準 | 全原則適用 | 基本原則のみ適用 |

| 上場社数 | 1841社 | 1477社 | 459社 |

| メリット | ・高い流動性があり、海外投資家からの資金調達が可能 ・大規模な資金調達が可能 ・グローバル展開がしやすい | 流動性を確保しつつも、経営陣が一定の影響力を残せる | ・現状の経営実績がなくても上場できる ・将来的なスタンダード、プライム市場への足掛かりとなる |

| デメリット | ・スモールビジネスには不向き ・上場維持、ガバナンスのコスト大 | 新興企業と老舗企業の区別がない | ・コーポレートガバナンスへのコストが未上場の場合と比べて大きくなる ・M&Aで食われるリスク |

表1 各市場区分のコンセプト

| プライム市場 | 多くの機関投資家の投資対象になりうる規模の時価総額(流動性)を持ち、より高いガバナンス水準を備え、投資者との建設的な対話を中心に据えて持続的な成長と中長期的な企業価値の向上にコミットする企業向けの市場 |

| スタンダード市場 | 公開された市場における投資対象として一定の時価総額(流動性)を持ち、上場企業としての基本的なガバナンス水準を備えつつ、持続的な成長と中長期的な企業価値の向上にコミットする企業向けの市場 |

| グロース市場 | 高い成長可能性を実現するための事業計画及びその進捗の適時・適切な開示が行われ一定の市場評価が得られる一方、事業実績の観点から相対的にリスクが高い企業向けの市場 |

表2 上場基準の比較

表3 CGコードの適用範囲の比較(コーポレートガバナンス・コードの全原則適用に係る対応について|株式会社東京証券取引所 2021年2月15日作成(同年7月21日更新))

プライム市場

多くの機関投資家の投資対象になりうる規模の時価総額(流動性)を持ち、より高いガバナンス水準を備え、投資家との建設的な対話を中心に据えて持続的な成長と中長期的な企業価値の向上にコミットする企業向けの市場

CGコード

全原則の適用

(より高い水準)

スタンダード市場

公開された市場における投資対象として一定の時価総額(流動性)を持ち、上場企業としての基本的なガバナンス水準を備えつつ、持続的な成長と中長期的な企業価値の向上にコミットする企業向けの市場

CGコード

全原則の適用

グロース市場

高い成長可能性を実現するための事業計画及びその進捗の適時・適切な開示が行われ一定の市場評価が得られる一方、事業実績の観点から相対的にリスクが高い企業向けの市場

CGコード

基本原則の適用