ストックオプションとは、平たくいえば、「一定期間においてあらかじめ設定された金額で株式を購入することができる権利のこと」をいいます。法的には、新株予約権の枠組みで用いられるものの1つです。「株式」を発行するのではなく、「株式を取得する権利」を発行(潜在的な株式発行)することが特徴です。

そして、ストックオプションは、特に役員や従業員などに対し付与すしるものとして整理されます。

なお、権利行使時は、権利付与が無償でも、行使価額の設定が必要であるため、エクイティファイナンスとしての機能もあります。さらに、ストックオプションは、条件付けにより様々な活用幅があるため、メリット・デメリットも比較する必要があります。

この記事では、ストックオプションのメリット・デメリットについて、その種類、取得者側と企業側それぞれのメリット・デメリット、税務・会計上のポイント、活用例など多角的に解説していきます。

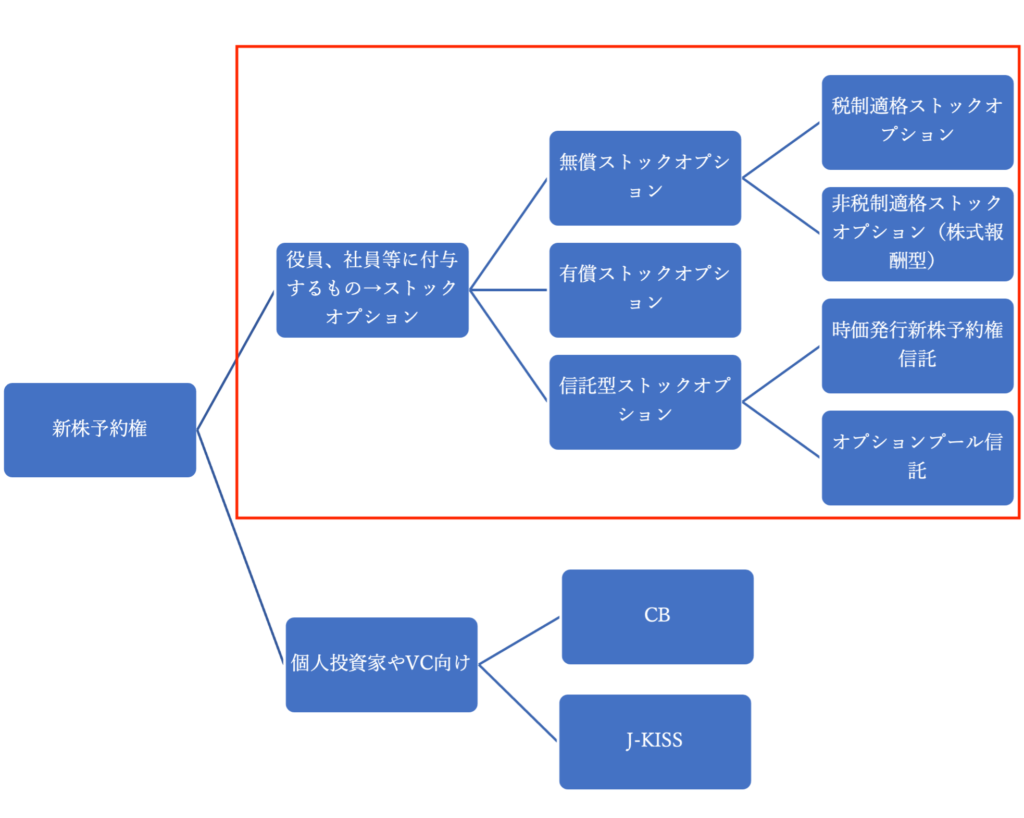

ストックオプションの3つの種類

ストックオプションには、どのような種類があるでしょうか。分類とともに表にすると、次の通りです。

赤枠内の部分が、この記事で取り上げる部分になります。

個人投資家やVC向けに発行するようなストックオプション・新株予約権もありますが、この記事では割愛します。

無償ストックオプション2種

取得者に対するストックオプションの発行に対し、代金の支払いが伴わない(発行価額0円とする)無償ストックオプションがあります。

権利行使時の価格(行使価格)は、払込みを要しないとする場合の定めはなく厳密に無償とはなりません。他方、下限は特に制限がなく1円の行使価格の場合もあります。

もっとも、行使価格の設定の仕方により、税制上の優遇措置の有無が異なります。そこで、税制適格ストックオプションとそうでない非税制適格ストックオプションの違いが生まれます。

税制適格ストックオプション

権利行使価格を新株予約権発行時の株価以上に設定するなど、税制適格の要件を満たす場合、税制適格ストックオプションと呼ばれます。従来からも用いられている、いわゆる通常型のストックオプションがこれにあたります。

税制適格ストックオプションに関する詳細は、下記の記事をご参照ください。

株式報酬型ストックオプション(非税制適格ストックオプション)

他方で、権利行使時の価格の設定が発行時の株価に満たない場合、実質上株式そのものの価値が報酬に代替されます。そのため、株式報酬型ストックオプションと呼ばれます。

税制適格の要件を満たさないことから、非税制適格ストックオプションとして位置付けられます。1円ストックオプションと呼ばれることもあります。

有償ストックオプション

有償ストックオプションは、新株予約権自体の発行価格が設定される場合をいいます(会社法238条1項3号)。つまり、株式取得の「権利の付与」に対価が設定されます。

そのため、権利付与時も権利行使時も課税されない点が特徴です(所得税法施行令109条1項)。なお、同様に、企業側も、いずれの時点でも課税されません(法人税法施行令119条1項2号)。

そして、発行価格に比べて権利行使時の株価が上昇していれば、その時点でのキャピタルゲインを得ることができます。譲渡時の場面では、譲渡時課税がされます。

いわゆる通常型のストックオプションによる税制適格の要件を満たさない場合でも、有償ストックオプションの活用が、手段として考えられます。

信託型ストックオプション

信託型ストックオプションは、近年ベンチャー企業を中心に用いられているストックオプションの手法です。特徴は、様々ありますが、特筆すべきは、「ストック・オプションの発行時に割当対償を特定する必要がなく、割当対象を後から決めることが可能」である点です(塩野誠/宮下和昌『事業担当者のための逆引きビジネス法務ハンドブック』第2版316頁)。

これにより付与する対象の役員、従業員等のコミットメントや成果に対する評価、企業側へのフィットを細やかに反映することができます。ベンチャー企業では、成果主義志向が高いため、こうしたニーズに応えることができる信託型ストックオプションが、広く用いられているのです。

また、信託型ストックオプションには、2つの種類があり、時価発行新株予約権信託とオプションプール信託というものがあります。

詳細は、こちらの記事をご参照ください。

ストックオプションのメリット・デメリット(取得者側)

ストックオプションは、どのようなメリット・デメリットがあるでしょうか。役員や従業員等の取得者側と企業側とで分けてみていきます。まずは、取得者側のメリット・デメリットは、次の通りです。

| メリット | デメリット |

|---|---|

| 会社の業績向上へのインセンティブ成果 税務上のメリットが大きい 派生的な利益獲得のチャンス | 会社の業績が向上しなければ、やる気も下がりやすい ストックオプションの種類によっては、利確は容易ではない キャピタルゲインには、知識も要求される上、損失のリスクもある |

以下、順に具体的にみていきます。

メリット

業績向上へのインセンティブについて

自己の業務の成果が会社の業績向上につながり、株価が上昇することで、後の権利行使時には、権利付与時の株価との差益を得ることができます。

これにより、役員や従業員等(業務委託や契約社員なども含む)は、会社の業績向上に対する意欲向上につながり、会社に対するロイヤリティ(忠誠)も生まれやすくなります。また、役員や従業員等には、それぞれ基本報酬や給与が定められていて、それに付加的なストックオプションとなる場合、固定部分による最低保障的な部分を確保しつつ利益が得られる点で魅力的といえます。

税務上のメリットについて

通常、給与や報酬に対しては、事業所得や給与所得などの区分で課税がされます。他方で、例えば税制適格ストックオプションの場合であれば、権利付与および行使時の課税を避けつつ経済的利益を得られる可能性があります。

派生的な利益獲得のチャンスついて

ストックオプションは、その権利の取得や行使のみから得られる利益だけでなく、株式の使い方によって、派生的な経済的利益を得られる可能性があります。

株式を取得し中長期的に保有することで、会社からの剰余金配当を得られる機会や、株主優待を受ける地位を得ることができます。会社の事業内容によっては、株主優待で様々日常生活におけるメリットも考えられます。

また、株式を譲渡することで、キャピタルゲインを得ることができる可能性もあります(譲渡時課税には留意が必要です)。

デメリット

会社の業績によりモチベーションが変わってしまう

会社の業績が向上せず株価が上がらなかったり、むしろ付与時よりも低下することで損失が生じるリスクもあります。実際に業績不振になると、ストックオプションを付与された役員や従業員等は、モチベーションが下がってしまうことも考えられます。

ストックオプションの種類などによる条件の違い

ストックオプションは、いわゆるクリフ条項(一定期間権利行使期間が制限されることを内容とする条項)やべスティング条項(権利行使が段階的な形で制限されることを内容とする条項)が定められる場合があります。

そのため、利確の時期やタイミングに条件が生まれるため、株価の変動時期によっては利確のタイミングがずれて、必ずしも思い通りの利益を得られるとは限りません。また、行使条件として、会社内への所属といった条項がある場合もあることから、転職の足かせとなるリスクもあります。

知識とリスクがセットであること

権利行使後の株式売却による譲渡益を得るには、株価の変動や譲渡課税における税務リスクに関する知識が要求されるとともに、それに伴う損失のリスクも十分に把握しておく必要があります。

ストックオプションのメリット・デメリット(企業側)

企業側のメリット・デメリットは、次のようなものが考えられます。

| メリット | デメリット |

|---|---|

| 手元資金の流出を伴わない報酬・給与 企業価値向上への意欲を高め、ロイヤリティ確保につながる 行使条件の設定により、人材流出を防止 | 既存株主(経営陣含めて)の支配力低下 投資やM&Aの障害となることがある |

メリット

報酬・給与の形態としてのメリット

ストックオプションはキャッシュの流出ではないことから、企業としては、手元資金が潤沢でない場合でも、役員や従業員等への報酬・給与の支払いが可能です。「より役員、社員のインセンティブを高めるために報酬・給与をあげたいけれども、手元資金が不十分である」という課題に対する解決策として有用です。

ロイヤリティの向上を図る

役員、従業員等のメリットとも同様ですが、会社側としても、戦略的・意図的にストックオプションを活用することで、生産性向上や業績向上を図ることにつながります。

人材流出の防止に期待

取得者側のデメリットと対極になりますが、企業側としては、行使条件を設定することで、ストックオプションの付与後における優秀な人材の転職を防止することができます。

特に行使条件を定めない場合は、権利行使後に株式の売却により、ストックオプションを付与された役員や従業員等が利確しつつ退出してしまう可能性があるからです。

デメリット

持株比率の低下

ストックオプションは、すでに述べた通り、潜在的な株式発行です。権利行使時には、新株発行となることから、相対的に既存株主の持株比率が低下することになります。そのため、ストックオプションの付与数などには注意が必要です。

投資、M&A上の障害

上記の観点から、投資家やM&Aによる拡大を検討する場合、相手方にとって持株比率を確保するための戦略として、ストックオプションの存在が障害と捉えられる可能性があります。そのため、企業側としては、ストックオプションの発行のタイミングや内容に留意が必要です。

ストックオプションの税務、会計上の取扱い

ストックオプションは、税務・会計上どのように扱われるのでしょうか。それぞれ見ていきます。

税務上の取扱い

上記の通り、ストックオプションは新株予約権の一形態ですが、課税関係は、①権利付与時、②権利行使時、③(株式)譲渡時の3つの時期的な整理をすることができます。また、付与される役員、従業員等(個人)の課税と付与する企業側(法人)の課税の2つから整理できます。

被付与者側の課税

ストックオプションとして付与する場合は、付与される役員、従業員等に対する課税がされます。

まず、ストックオプションにかかる新株予約権の発行条件として、新株予約権の譲渡制限があるか否かによって取扱いが異なります。ここで、税制適格ストックオプションの場合、この譲渡制限がある場合の一類型にあたりますが、例外として、権利付与時と行使時いずれも非課税という取扱いになります(所得税法施行令84条4号、租税特別措置法29条の2)。

他方で、譲渡禁止特約がない場合は、権利付与時に課税対象となり、行使時の課税はありません(所得税法36条2項、同法施行令109条1項1号、5号)。

なお、有償ストックオプションの場合は、新株予約権の時価発行として捉えて税務処理されます。従業員側では、すでに述べた通り、付与時と行使時いずれも課税されないのが特徴です。

法人側

付与する企業側は、法人税法上、借方の処理における損金計上で違いがあります。

税制非適格ストックオプションの場合、給与等課税事由が生じた日から、従業員等による役務提供を受けたものとして、対価としてのストックオプションに関して法人税法が適用されます。基本的に付与時は損金計上不可、行使時に損金計上可とされます。

もっとも、譲渡制限がない場合は特に役員給与の損金不算入制度(法人税法34条)などの制度の有無により損金算入の可否が異なります。他方、税制適格ストックオプションの場合、企業側は損金計上をすることができません。従業員側の税務処理と整合性を保つ趣旨です。

有償ストックオプションの場合、払込価額に応じて資金の受入処理が行われます。

会計上の取扱い

ストックオプションは、潜在的な株式発行にあたるため貸借対照表でいうと負債の部の中に含まれ、特に純資産に関するところに位置づけられます。そして、ストックオプションには、権利付与→確定→行使→失効という4段階がありますが、会計上の仕訳は、このうち付与、確定、失効の3つのタイミングで行います。

具体的には、次の通りです。

- 権利付与時

- 借方:株式報酬費用

- 貸方:新株予約権

- 権利行使時

- 借方:預金、新株予約権

- 貸方:資本金

- 権利失効

- 借方:新株予約権

- 貸方:新株予約権戻入益

上場企業のストックオプション活用事例

ストックオプションの発行に関して、実際の活用事例をみていきましょう。

株式会社メルカリ

メルカリは、日本で生まれたベンチャー企業の中でも世界的な規模に成長した企業です。設立から5年でのスピード上場や、上場当日の時価総額7000億円を超えたことなど、類を見ません。

メルカリでは、創業初期から参加している従業員の一部が数億円の資産価値を手にするようになったと言われ、上場前の時点で従業員の6割以上にストックオプションが付与されていたといいます。また、実際に、潜在株を含めた株式のうちおよそ26%程度を従業員が保有していたとされています

参照:「35名が6億円以上の資産、メルカリが証明したスタートアップドリーム」Newspicks(entrepediaより)。

こうしたストックオプションの発行は、メルカリが上場というゴール設定を書く従業員に業務における行動のインセンティブに落とし込むとともに、実際の上場実現へのコミットメントを高めるものであったと考えられます。

M&Aキャピタルパートナーズ株式会社

有償ストックオプションの発行例に関して、M&Aキャピタルパートナーズ株式会社の例(2020年11月13日取締役会決議)をご紹介します。

参照:募集新株予約権(優勝ストックオプション)の発行に関するお知らせ

発行対象は、取締役および従業員並びに子会社の従業員とされました。これは、会社の業績拡大および企業価値の増大に向けた意欲・士気の向上、結束力を高めることを目的としたものでした。そのため、行使条件には、本社と子会社のいずれも、それぞれの2事業年度における営業利益に関する目標達成として設定されました。

他方、権利行使による株式発行により持株比率が最大およそ0.3%希薄化するとしつつ、行使条件として割当対象者が55歳の年齢に到達するまで新株予約権を行使できないという制限が置かれました。これにより、既存株主からの理解を得ることを意図したものと考えられます。

このように、ストックオプションの発行時には、目的と位置づけを明確にするとともに、既存株主に配慮した行使条件の設定を踏まえたスキーム構築が重要です。

まとめ~ストックオプションを導入する際の注意点3つ

最後に、まとめとして、企業側がストックオプションを発行する際、どのような点に注意すべきか、3つの観点から解説していきます。

ストックオプションの種類選択

まずは、ストックオプションの種類選択です。すでに述べた通り、ストックオプションには、様々な種類があります。それぞれに、税務上のメリットの違い、それに付随する従業員、役員等のニーズの違いがあり、他方で企業側として人事的な戦略や業績向上に向けた社員の生産性向上などの経営戦略の側面もあります。

適切に社員のニーズにも応えつつ、最適な行使条件を設定することが重要です。その際、企業側の事情として人材流出を抑え込むといった意図を全面に出しすぎず、クリフ条項やべスティング条項を活用しつつ、被付与者の取得を促すことができるような設計を考えることが重要です。

行使条件の合理的な設定

目的と手段を明確にするとともに、上記のM&Aキャピタルパートナーズの例のように、既存株主との利害調整、企業側としての人材戦略なども加味して役員、従業員等のインセンティブとのバランスを実現することが重要です。

付与のタイミング

ストックオプションの付与において、業績の変動が被付与者にとって会社へのコミットメントに対する心理的な変動要因となりえます。そのため、業績向上が不安定なタイミングでは、制度設計の部分のみに囚われてしまうことで、意図した効果が実現できずかえって従業員の意欲や社内のポジティブな空気感を低下させてしまうおそれがあります。

そこで、付与のタイミングは、業績向上に向けてのゴールとKGI/KPIの設定が明確となり、道筋が描ける段階を見計らうことが重要です。