J-SOXとは内部統制報告制度のことを指し、内部統制の概念の中にある「統制環境、リスクの評価と対応、統制活動、情報と伝達、モニタリング(監視活動)及びIT(情報技術)への対応の6つの基本的要素のうち、特に2つ目の「財務報告の信頼性」に該当する制度です。

内部統制とは、「業務の有効性及び効率性、財務報告の信頼性、事業活動に関わる法令等の遵守並びに資産の保全の4つの目的が達成されているとの合理的な保証を得るために、業務に組み込まれ、組織内の全ての者によって遂行されるプロセスをいい」ます(財務報告に係る内部統制の評価及び監査の基準並びに財務報告に係る内部統制の評価及び監査に関する実施基準の改訂について(意見書)|金融庁 2頁 令和元年12月6日)。

内部統制報告制度は、具体的にどのようなものでしょうか。この記事では、内部統制報告制度について、その沿革から、概要、制度の基本構造などを押さえた上で、J-SOXへの対応の進め方、J-SOXにおける基準などを解説します。

J-SOX(内部統制報告制度)の概要と目的section

J-SOXは、どのような制度なのでしょうか。趣旨・目的、基本構造から、制度の対象会社や具体的な適用範囲などを順に解説していきます。

内部統制報告制度の沿革

そもそも、内部統制報告制度は、どのようなルーツなのでしょうか。

アメリカでの事例

○エンロン事件(日本版SOX法の制定に影響を与えた国内外の不正会計事件|内部統制の転職・求人ガイド)

2001年におけるエンロン事件が、財務報告における内部統制制度のきっかけとなりました。

当時世界最大手のエネルギー販売会社であったエンロンは、海外の大規模事業の失敗が相次いでいたところ、CFOの不正な会計処理の指示により、虚偽の財務報告がされていました。加えて、当時財務報告書の監査をしていた大手監査法人が、エンロンの簿外取引や巨額の債務を見逃すなどしていました。

しかし、2001年10月、米大手紙が不正会計疑惑を報じると株価が転落し、エンロンは、2か月後には破産申請を申し立て、倒産するにいたりました。このエンロン事件により、アメリカの株式市場全体の信頼を大きく揺るがすこととなりました。

○ワールドコム事件(日本版SOX法の制定に影響を与えた国内外の不正会計事件|内部統制の転職・求人ガイド)

当時全米2位の通信会社であったワールドコムが、2002年7月に倒産した事件です。その根源は、不正会計にありました。

不正会計は、90年代後半におけるITバブルの崩壊や、携帯電話事業者との合併取消しにより悪化した経営状態を粉飾決算により隠ぺいしていたというものです。具体的には、本来別の項目で計上されるべき費用の分を、全く異なる「設備投資」という名目で資産計上したことなどです。

ワールドコム事件でも、エンロン事件と同様に、監査法人が会社の不正な会計処理を見逃していたのです。

SOX法の確立

こうした相次ぐ不正会計の事例と、株式市場への影響の重大性から、財務報告の信頼性を取り戻すことなどを目的として、企業改革法に関するサーベンス・オクスレー法の制定、確立がされたのです。

SOX法の1つの制度として、財務報告に関する有効性の評価などを内容とした内部統制報告制度がありました。

J-SOXとは、日本版SOX法のこと

J-SOXは、日本版SOX(Japan-SOX)法のことです。

日本での内部統制報告制度導入のきっかけは、有価証券報告書の虚偽記載に関する西武鉄道事件、親子会社間で黒字の連結子会社から利益を書面上移転するなどして経営状態を良く見せる粉飾決算に関するカネボウ事件、そしてM&Aを繰り返しつつ粉飾により収益をひた隠しにして粉飾決算をしていたなどのライブドア事件があります(日本版SOX法の制定に影響を与えた国内外の不正会計事件|内部統制の転職・求人ガイド)。

趣旨・目的

上記のように、J-SOXは、元となったSOX法の制定経緯と上記のような3つの不正会計事例と共通した経緯を持つことから、財務報告に対する信頼確保を目的とすると考えられます。

具体的には、企業経営における事業活動と実績を反映する財務報告について、前提となる事業における個々の業務フローなど内部統制の評価対象などについて明確にしつつ、恣意的な基準によることなく、他方で企業の特性や事業の性質に応じた有効かつ適正な評価を反映させる基準を定めることを趣旨としています。

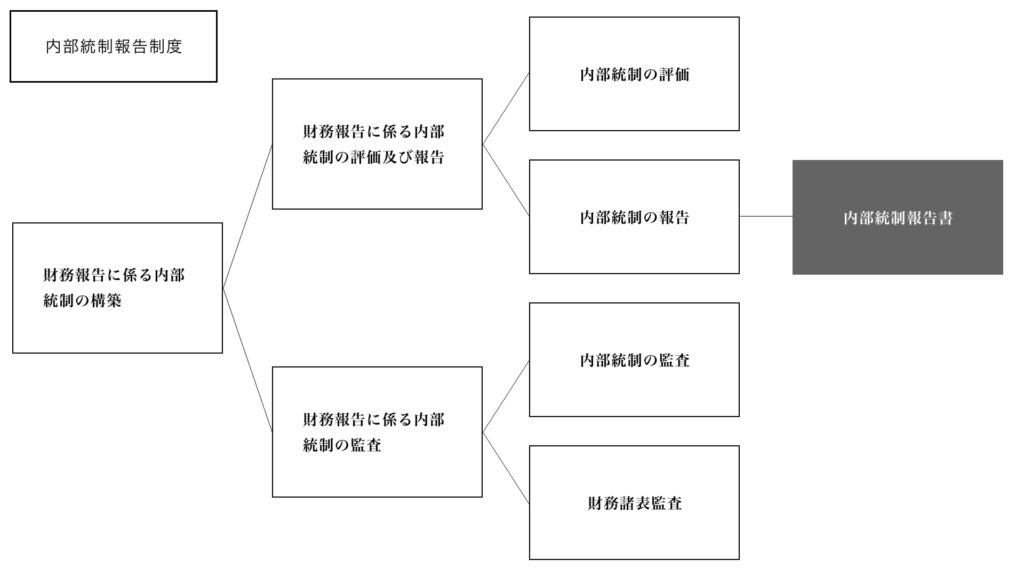

制度の基本構造

制度の基本構造は、財務報告に係る内部統制のシステムの構築と運用を前提としつつ、「財務報告に係る内部統制の評価及び報告」と「財務報告に係る内部統制の監査」という2つの柱によって成り立っています。

前者については「内部統制の評価」を前提とする内部統制報告書、後者については内部統制監査報告書と財務諸表監査の2つを要素とします。

なお、内部統制のシステムの構築と運用に関しては、会社法において、取締役会に関する決議事項として規律があります。

第三百六十二条 略

2 略

3 略

4 取締役会は、次に掲げる事項その他の重要な業務執行の決定を取締役に委任することができない。

一から五 略

六 取締役の職務の執行が法令及び定款に適合することを確保するための体制その他株式会社の業務並びに当該株式会社及びその子会社から成る企業集団の業務の適正を確保するために必要なものとして法務省令で定める体制の整備

七 略

5 略

会社法第362条

そもそも、この内部統制の構築及び運用に関して、取締役等の役員に善管注意義務違反がある場合、特にそれによって会社に損害が生じた場合には、損害賠償責任を負います(会社法423条1項、330条、民法644条)。

対象会社

J-SOXの対象会社は、基本的に上場企業です。市場区分は問われません。

評価範囲

内部統制の評価範囲は、企業ごとに設定・選定していきます。項目としては、「財務諸表の表示および開示」、「企業活動を構成する事業又は業務」、「財務報告の基礎となる取引又は事象」、「主要な業務プロセス」の4つです。

おおまかな流れとしては、次の通りです。

- 事業年度における予算値

- 重要な事業拠点の分析

- 金額的及び質的影響の重要観点から「財務諸表の表示及び開示」の項目について判断

→ 次の3項目について財務報告全体に対する金額的及び質的影響の重要性を判断

- 「企業活動を構成する事業又は業務」

- 「財務報告の基礎となる取引又は事象」

- 「主要な業務プロセス」※

※重要な事業拠点のうち、事業目的に大きくかかわる勘定項目(売上、売掛金、棚卸資産など)は原則としてすべて評価対象

(財務報告に係る内部統制の評価及び監査の基準並びに財務報告に係る内部統制の評価及び監査に関する実施基準の設定について(意見書)35頁|金融庁 令和元年12月6日をもとに作成)

上記表の要素の中で、次の2点について、簡単にポイントを解説します。

重要な事業拠点の選定

「財務諸表の表示及び開示」に関して、「重要な事業拠点の選定」において、「重要性が僅少である事業拠点」については「評価対象としない」ことができます。特にグループ会社などで、売上高レベルで全体の95%に入らないような連結子会社を除くことが考えられます。

これは、数値的な基準を設けつつも、事業内容等に応じた適用により相対的に判断していくことがポイントです。(前掲金融庁意見書 36頁(注1、2)参照)

評価対象となる業務の範囲、業務プロセスの画定

重要な事業拠点の中でも、重要性の基礎となる業務プロセスとの関連性が低いものは、評価対象としないことができます。その場合でも、その理由を記録しておくことが必要です。

また、例えば、棚卸資産に係る業務には、商品の仕入れ、原価計算、在庫管理、販売、期末の棚卸しなど細かく分析できますが、このように業務プロセスを構成する要素となる最小単位まで細分化したときにどこまでを評価対象とするかという問題があります。

この点に関しては、企業の特性等を踏まえて、虚偽記載の発生するリスクが的確に捉えられる範囲で決定することがポイントです。

そして、重要な事業拠点のみならず、選定されたもの以外であっても、財務報告への影響を勘案して重要性の大きい業務プロセスは、個別に評価対象として追加することが考えられます。具体的には、次のようなものが挙げられます(財務報告に係る内部統制の評価及び監査の基準並びに財務報告に係る内部統制の評価及び監査に関する実施基準の設定について(意見書)38頁|金融庁 令和元年12月6日)。

- リスク(不確実性)が大きい取引を行っている事業又は業務に係るもの

- 金融取引、デリバティブ取引など価格変動の激しい性質を含む業務プロセス

- 見積りや経営者による予測を伴う重要な勘定科目に係るもの

- 引当金、固定資産の減損損失など

- 非定型・不規則な取引など虚偽記載が発生するリスクが高いもの

- 通常の契約条件や決済方法と異なる取引や、期末に集中してなされた取引など

J-SOXの6つの特徴section

J-SOXには、6つの特徴があります。

全社的な視点から個別の業務プロセスへのリスクアプローチ

上記のように、J-SOXにおいて、財務報告に係る内部統制の有効性評価に関しては、全社的・全体の事業に関わるものから、特に重要な事業拠点に絞って、その中でも財務報告に関し金額的・質的影響の重要な業務プロセスについて評価範囲を定めることとされています。

これには、多くの企業が事業を多角的に展開する中で、マクロな視点からミクロに内部統制を把握していく必要があることと、細部の業務プロセスまで内部統制の評価を行うことが困難であると考えられるからです。

逆に、財務報告に係る部分に影響しないといえる部分を除くことで、ステークホルダーに対し適切な情報提供をすることにもなります。

不備の区分

J-SOXでは、財務報告に係る内部統制の中で、開示すべき部分で重要なものに限定するとともに、その不備の区分を「重要」なものと「不備」の2つに絞り、簡素化しています。また、不備の類型としては内容面と手続面で分けています。

そして、手続面は、部分的なものと、およそ評価報告が適正にされたと評価しがたい重要な手続の不備に区別し、前者は履践できなかった手続と理由を説明することが求められるのに対し、後者はもはや評価結果を表明するに足りないものとされます。

ダイレクトレポーティングの不採用

ダイレクトレポーティングは、「内部統制の有効性の評価を経営者が明示せず、監査人など外部第三者が直接有効性を評価する手法」のことをいいます(ダイレクトレポーティング(直接報告制度)|内部統制入門Navi)。

アメリカのSOX法では、ダイレクトレポーティングが採用されています。つまり、経営者自身が行う評価とともに、監査人が独自に行う評価があることから二重の評価が存在します。他方、日本では、すでに示した表のように、内部統制の評価などを行うことと、その報告結果に対する「監査」という仕組みとなっており、ダイレクトレポーティングの仕組みはとられていません。

つまり、二重評価を回避する仕組みになっています。

内部統制監査と財務諸表監査の一体的な実施

さらに、内部統制監査と財務諸表監査を一体的に実施することも特徴です。両者は、財務報告に係る点で共通するため、報告の上で整合的に行わせる趣旨であると考えられます。

内部統制監査報告書と財務諸表監査報告書の一体的な作成

上記4点目に付随する特徴ですが、内部統制監査と財務諸表監査の各報告書も一体的に作成されます。

監査人と監査役・内部監査人の連携

J-SOXでは、外部評価として監査人による監査が行われますが、その際も監査役・内部監査人と情報共有などの連携をしつつ行われることが特徴です。

これも、効率的な制度運用のためであると考えられます。

J-SOX対応の進め方section

J-SOXに対応する上では、どのような進め方をしていくのでしょうか。全体像としては、次のような流れになります。

財務報告に係る内部統制の評価・報告の流れ

- 全社的な内部統制の評価

(原則、すべての事業拠点について全社的な観点で評価) - 決算・財務報告に係る業務プロセスの評価

(全社的な観点での評価が適切なものについては、全社的な内部統制に準じて評価) - 決算・財務報告プロセス以外の業務プロセスの評価

- 重要な事業拠点の選定

売上高などを用いて金額の高い拠点から合算し、全体の一定割合(例えば、概ね3分の2程度)に達するまでの拠点を重要な事業拠点として選定 - 評価対象とする業務プロセスの識別

- 重要な事業拠点における、企業の事業目的に大きく関わる勘定科目(一般的な事業会社の場合、原則として、売上、売掛金及び棚卸資産)に至る業務プロセスは、原則として、すべて評価対象

- 重要な事業拠点及びそれ以外の事業拠点において、財務報告への影響を勘案して、重要性の大きい業務プロセスについては、個別に評価対象に追加

- 全社的な内部統制の評価結果を踏まえて、業務プロセスに係る評価の範囲、方法等を調整

- 重要な事業拠点の選定

- 評価範囲について、必要に応じて、監査人と協議

- 評価対象とした業務プロセスの評価

- 評価対象となる業務プロセスの概要を把握、整理

- 業務プロセスにおける虚偽記載の発生するリスクとこれを低減する統制を識別

- 関連文書の閲覧、質問、観察等により、内部統制の整備状況の有効性を評価

- 関連文書の閲覧、質問、観察、内部統制の実施記録の検証、自己点検の状況の検討等により、内部統制の運用状況の有効性を評価

- 内部統制の報告

- 内部統制の不備が発見された場合、期末までに是正

- 重要な欠陥が期末日に存在する場合には開示

出典:財務報告に係る内部統制の評価及び監査の基準並びに財務報告に係る内部統制の評価及び監査に関する実施基準の設定について(意見書)119頁(参考図2)|金融庁 令和元年12月6日

J-SOXにおける作成書類

まず、J-SOXでは、内部統制報告書と、これをもとにして内部統制監査報告書、そして確認書を作成します。また、実際の財務諸表の作成との整合を図るため、内部統制監査報告書と一体的に、財務諸表を作成していきます。

いわゆる3点セットの作成

特に、基点となる内部統制報告書においては、業務の流れ図、業務記述書、そしてリスク・コントロール・マトリクスの3つを作成していきます。

業務の流れ図(フローチャート)

これは、個々の業務におけるフローを図式化したものです(いわゆるフローチャート)。どのような経路で案件を受注し、部門や部署でどのように商品やサービスの提供につながっていくのか社内の動きを細かく記載していきます。業務フローを書く際に必要な図形は、おおよそ次のような使い方になっているので、参考にしてみてください。

| プロセスの開始と終了。 業務を始めるきっかけとなる事象を記載。 |

| プロセス、処理の単位。 プロセスの開始から終了までの様々なステップを記載。 |

| ステップの間の判断を記載。 Yes,Noで記載する。 |

| 長いフローチャートとなる場合に、前後の工程の作業をページをまたいで記載するときに使う。 |

| サブプロセス用。一部の処理を別の業務フロー図に分けて作成するときに使うもの |

| 帳票などの保管、保管の単位・場所を表す記号。 |

| インターネット、データベース、システムを使う場合の単位を表す記号。 |

業務記述書

個々の業務の内容を項目に分けて、言語化したものです。

業務フローの一番最初になる受注や、申し込みに対する対応の段階から記載します。企業のどの部署の、誰が、どのような流れでクロージングしていくのか、売り上げの管理、財務報告の資料等としての管理に至るまで、1つ1つのフローを言語化します。

業務の流れ図で表現できない細部を、補うようにするのがポイントです。

|

業務記述書(例) 1.受注

2.出荷 ⑴ 出荷担当者は、出荷責任者の承認を受けた後、出荷指図書に基づき商品の出荷をす る。 ・ ・ ・ 3.売上計上 ⑴ 出荷入力された出荷データは、売上データへ変換される。売上データは、会計システ ムへ転送され、売上伝票が出力される。 ・ ・ ・ 4.請求 ⑴ 出力された請求書は販売担当者へ回付され、販売担当者は売上伝票と照合する。 ・ ・ ・ |

出典:財務報告に係る内部統制の評価及び監査の基準並びに財務報告に係る内部統制の評価及び監査に関する実施基準の設定について(意見書)62頁|金融庁 令和元年12月6日

リスク・コントロール・マトリクス

これは、業務のステップごとに、想定されるリスクの内容とそれに対する統制の内容を明らかにするものです。

また、6つの要件要素のうち妥当するものについて○、△、×で評価を記載するものです。△の場合には、その内容を記載するのがよいでしょう。

6つの要件要素は、実在性、網羅性、権利と義務の帰属、評価の妥当性、期間配分の適切性、表示の妥当性です。期間配分は、その業務フローを完了するための期間配分です。

|

業務 |

リスクの内容 |

統制の内容 |

要 件 |

評価 |

評価内容 |

|||||

|

実在性 |

網羅性 |

権利と義務の帰 |

評価の妥当性 |

期間配分の適切 |

表示の妥当性 |

|||||

|

受注 |

受注入力の金額を誤る |

注文請書、出荷指図書は、販売部門の入力担当者により注文書と照合される。全ての注文書と出荷指図書は、販売責任者の承認を受けている |

○ |

○ |

○ |

- |

||||

|

受注 |

与信限度額を超過した受注を受ける |

受注入力は、得意先の登録条件に適合した注文のみ入力できる |

○ |

○ |

- |

|||||

|

・ |

||||||||||

|

出荷 |

出荷依頼より少ない数量を発送する |

出荷部門の担当者により出荷指図書と商品が一致しているか確認される |

○ |

○ |

△ |

不規則的な出荷に担当者が対応できなかった。 |

||||

|

出荷 |

出荷指図書の日程どおりに商品が出荷されない |

出荷指図書の日付と出荷報告書の日付が照合される |

○ |

○ |

- |

|||||

出典:財務報告に係る内部統制の評価及び監査の基準並びに財務報告に係る内部統制の評価及び監査に関する実施基準の設定について(意見書)63頁|金融庁 令和元年12月6日

J-SOXにおける評価対象の要素section

評価対象の要素は、全社的な内部統制と、個々の業務プロセスに係る内部統制の2つがあります。

全社的な内部統制

主に経理に関わるものが考えられます。親子会社では、連結子会社などのグループ会社間の財務諸表の作成プロセスや会計プロセスの統一的な運用などがあります。

個々の業務プロセスに係る内部統制

これは、企業の規模、業種・業態のほか、取引慣行などによっても異なります。業界ごとのおおよその標準的な業務フローが、一応の指標となります。

J-SOXにおける基準section

J-SOXにおける内部統制の有効性評価の判断基準はどのようなものでしょうか。

J-SOXで求められる基準は2つ

内部統制の評価は、基本的に、①不備の有無とその評価、②有効性の判断によって行われます。そして、これには全社的な視点と業務プロセスに係るものの2つに分かれます。

全社的な内部統制について

全社的な内部統制の不備は、それがあること自体、基本的に業務プロセスに係る内部統制にも直接又は間接に広範な影響を及ぼすものと考えられます。指標・基準となりうる不義の例としては、次のようなものが挙げられます(財務報告に係る内部統制の評価及び監査の基準並びに財務報告に係る内部統制の評価及び監査に関する実施基準の設定について(意見書)52頁|金融庁 令和元年12月6日)。

- 経営者が財務報告の信頼性に関するリスクの評価と対応を実施していない。

- 取締役会又は監査役等が財務報告の信頼性を確保するための内部統制の整備及び運用を監督、監視、検証していない。

- 財務報告に係る内部統制の有効性を評価する責任部署が明確でない。

- 財務報告に係るITに関する内部統制に不備があり、それが改善されずに放置されている。

- 業務プロセスに関する記述、虚偽記載のリスクの識別、リスクに対する内部統制に関する記録など、内部統制の整備状況に関する記録を欠いており、取締役会又は監査役等が、財務報告に係る内部統制の有効性を監督、監視、検証することができない。

- 経営者や取締役会、監査役等に報告された全社的な内部統制の不備が合理的な期間内に改善されない。

上記の例を参考にしつつ、全社的な内部統制についての有効性は、①全社的な内部統制が、一般に公正妥当と認められる内部統制の枠組みに準拠して整備及び運用されているかどうか、②全社的な内部統制が、業務プロセスに係る内部統制の有効な整備及び運用を支援し、企業における内部統制全般を適切に構成している状態にあるかどうかの2点を基準に判断されます。

もっとも、上記のような全社的な内部統制にかかる不備があっても、個々の業務プロセスに係る内部統制が有効に機能する場合もありえます。しかし、上記のような不備は、内部統制の基盤に不備があることを意味するため、内部統制が有効に機能している評価できる場合は限定的です。

業務プロセスに係る内部統制について

これは、内部統制の整備状況、運用状況のモニタリングを踏まえ、財務報告に係る虚偽記載が発生する可能性と発生した場合の影響度を基準に判断されます。

基準を満たすための方法

特に、全社的な内部統制に関しては、次のような例示的な不備に関して項目立てし、検証していくことが考えられます。個々の業務プロセスに関しては、内部統制に係る記録を保存しておくことが考えられます。

項目としては、次の6つがあります(財務報告に係る内部統制の評価及び監査の基準並びに財務報告に係る内部統制の評価及び監査に関する実施基準の設定について(意見書)56頁|金融庁 令和元年12月6日)。

- ⓐ財務報告に係る内部統制の整備及び運用の方針及び手続

- ⓑ全社的な内部統制の評価にあたって、経営者が採用する評価項目ごとの整備及び運用の状況

- ⓒ重要な勘定科目や開示項目に関連する業務プロセスの概要(各業務プロセスにおけるシステムに関する流れやITに関する業務処理統制の概要、使用されているシステムの一覧などを含む。)

- ⓓ各業務プロセスにおいて重要な虚偽記載が発生するリスクとそれを低減する内部統制の内容(実在性、網羅性、権利と義務の帰属、評価の妥当性、期間配分の適切性、表示の妥当性との関係を含む。また、ITを利用した内部統制の内容を含む。)

- ⓔⓓの整備及び運用状況

- ⓕ財務報告に係る内部統制の有効性の評価手続及びその評価結果並びに発見した不備及びその是正措置(評価計画の記録、評価範囲の決定(根拠や決定方法など)に関する記録など)

J-SOXへの対応の不備が生じるとどうなる?section

J-SOXへの対応の不備を怠った場合は、どのような措置があるのでしょうか。内部統制報告書などの作成に関し、金商法上に規律があります。

罰則がある

内部統制報告書を提出しない、または重要事項について虚偽の記載をした場合には、5年以下の懲役または500万円以下の罰金に処せられます(金商法第197条の2第5号)。

レピュテーションリスク

ほかにも、上場企業であれば、不正会計などの粉飾決算の場合はもちろん、内部統制報告書もそのような不祥事が行われていないことを客観的に明らかにするものであることから、その不提出や虚偽記載は報道によって公表されると考えられます。その場合、多くのステークホルダーへのレピュテーションリスクは避けられないでしょう。

2024年4月1日から施行予定のJ-SOX改訂のポイントsection

最近になって、J-SOXが15年越しに改正され、来年度の2024年4月1日から施行予定であるとのニュースが飛び込んできました。従来の内容と改正後のポイントの比較を容易にするため、改正の経緯と趣旨、ポイントなどを解説していきます。

改訂の経緯と趣旨

J-SOXは、現在施行中のものは2011年3月の改訂当時のものですが、内部統制・リスクマネジメントに関する国際的な議論の進展がありました。

例えば、グローバルスタンダードとして、SDGs・サステナビリティ、ESGなどが浸透しました。企業利益の追求そのものではなく、より根本的に事業を通じた社会課題の解決の視点が重要性を増すと共に、特に持続的な社会・環境の維持ないし発展に寄与するものであることに企業価値が見出されます。

こうした背景から、財務報告のみならず、非財務情報の可視化をすることが内部統制の重要な指標とされるようになりました。

また、内部統制の評価範囲などの従前の制度の仕組みについて、実効性について懸念の声があったことも挙げられます。その中で、2021年11月に金融庁が公表した「会計監査の在り方に関する懇談会(令和3事務年度)論点整理」において、国際的な内部統制・リスクマネジメントの議論の進展を踏まえて内部統制の実効性向上に向けた議論が必要である旨明記されました。

こうした経緯から、今般のJ-SOX改訂がなされたとされています。

改訂内容をポイント解説

改正内容は、次の3つのセクションがあります。

- 内部統制の基本的枠組みについて

- 財務報告に係る内部統制の評価及び報告

- 財務報告に係る内部統制の報告

それぞれについて、項目を列挙する形で全体的に整理すると以下のようになります(金融庁企業会計審議会|『財務報告に係る内部統制の評価及び監査の基準並びに財務報告に係る内部統制の評価及び監査に関する実施基準の改訂について(意見書)』 令和5年4月7日 3頁から5頁)。

上記①については、次の項目が挙げられます。

- 従来「財務報告の信頼性」という項目を「報告の信頼性」とした点

- これは、サステナビリティ等に関わる非財務情報の重要性の高まりやCOSO報告書の改訂を受け、財務報告に限らないことが示される

- 組織内外の報告の信頼性の確保については非財務情報の可視化を含むものとしつつ、金商法上の内部統制報告制度そのものは、「財務報告の信頼性確保」を目的とすることも強調される

- リスク評価と対応

- 不正に関するリスクへの考慮が追加情報と伝達において、情報の信頼性を確保するシステムの重要性が明記

- ITへの対応として、ITに関する委託業務に対する統制の重要性から、サイバーセキュリティの確保の重要性を記載

- 経営者による内部統制の無効化

- 内部統制を無効にさせる行為に対する内部統制の例示 など

- 内部統制の関係者の役割と責任

- 監査役等について、内部監査人や監査人東尾との連携と、能動的な情報入手の重要性 など

- 内部統制とガバナンス及び全組織的なリスク管理

- 一体的な整備運用の重要性と、3線モデル等を例示

上記②に関する点として、次の諸点が挙げられます。

- 経営者による内部統制の評価範囲の決定

- 評価範囲における留意点の明確化

- 重要な不備が識別された時点を含む会計期間の評価範囲に含めるべきであること

- 評価範囲に含まれない機関の長さの適切な考慮

- 内部統制の評価の計画段階及び状況の変化等があった場合において必要に応じた監査人協議の実施 など

- ITを利用した内部統制の評価

- IT環境の変化を踏まえた内部統制評価の頻度の決定

- 監査人との協議の実施

- 財務報告に係る内部統制の報告

- J-SOXにおける記載事項の明記

- 重要な事業拠点の選定において利用した指標等の判断事由の記載

- 開示すべき重要な不備を報告した場合における是正状況を付記事項とすること

上記③に関する点として、次の諸点が挙げられます。

- 監査人が実効性ある内部統制監査を実施するため、財務諸表監査の実施過程での監査証拠の活用の明確化

- 監査人の独立性確保の明確化

- 内部統制評価の範囲外からの不備を識別した場合における経営者との協議 など

今後の実務上の対応ポイント3つ

非財務情報の可視化を行うこと

コーポレートガバナンス・コードにおいても、サステナビリティに関する事項の開示についてが定められていますが、J-SOXとの関係でも、非財務情報について項目を整理しつつ、項目ごとの自社の状況を棚卸ししていく必要があると考えられます。

評価範囲について

自社の評価範囲について、財務報告の重要性の観点を踏まえて説明責任を果たすことができるかどうかといった点を検討する必要があるといえます。また、数値基準を形式的に適用すべきでないことの明確化も強調されていますが、この点に関してどのように社内の基準を策定していくかが重要であると考えられます。

事後的な内部統制の有効性評価を訂正について

訂正理由について十分に開示する必要があると考えられます。また、具体的な訂正の経緯や理由等の開示に関しての関係法令の整備が行われるべきであることも指摘されています。

まとめ

J-SOXは、そもそもアメリカのSOX法をモデルとして、日本での相次ぐ不正会計等の不祥事などを受けて制度化されました。他方で、制度の合理的な運用や企業に対する内部統制の確立やJ-SOX遵守のためのコストの観点から、負担を最小限する合理的な仕組みにアレンジされています。

財務報告に係る内部統制の評価の仕組みは、その手順や範囲の確定の上で、全社的な視点から個々の業務フローへ、流れとリスクの所在、影響度などを考慮して相対的に決されます。

制度全体として、企業側は、事業を動かす個々の仕組みを見える化し、企業活動の中身が適正に財務報告に反映されるようにチェックしていくことが重要であるといえます。