選任すべき社外監査役の人数section

社外監査役は、一般的にどの程度の人数を設置する必要があるのでしょうか?

会社法上、選任すべき監査役のうち、特に社外監査役の数などについて規定する趣旨は、監査役の職務の独立性を確保する点にあります。

職務の独立性は制度上確保されているとはいえ、社内の監査役は、事実上取締役とのなれ合いが生じることもあります。そのため、社内の監査役とともに、内部のなれ合い・しがらみに囚われない職務の執行を確保することができる社外監査役を一定する確保する必要があります。

社外監査役に関する会社法上の規定

会社法2条16号

引用元:会社法第2条

十六 社外監査役 株式会社の監査役であって、次に掲げる要件のいずれにも該当するものをいう。

イ その就任の前十年間当該株式会社又はその子会社の取締役、会計参与(会計参与が法人であるときは、その職務を行うべき社員。ロにおいて同じ。)若しくは執行役又は支配人その他の使用人であったことがないこと。

ロ その就任の前十年内のいずれかの時において当該株式会社又はその子会社の監査役であったことがある者にあっては、当該監査役への就任の前十年間当該株式会社又はその子会社の取締役、会計参与若しくは執行役又は支配人その他の使用人であったことがないこと。

ハ 当該株式会社の親会社等(自然人であるものに限る。)又は親会社等の取締役、監査役若しくは執行役若しくは支配人その他の使用人でないこと。

ニ 当該株式会社の親会社等の子会社等(当該株式会社及びその子会社を除く。)の業務執行取締役等でないこと。

ホ 当該株式会社の取締役若しくは支配人その他の重要な使用人又は親会社等(自然人であるものに限る。)の配偶者又は二親等内の親族でないこと。

つまり、社外監査役は、監査役の一種ではありますが、そのうち特に上記の社外性ないし独立性の要件を満たすものをいいます。社外監査役は、すべての株式会社において設置が必要になるものではありません。社外監査役を設置する場合、あくまで「監査役」であることから、選任すれば監査役設置会社となります。

もっとも、監査役設置会社として、必要となる社外監査役の員数は、特にありません。あくまで、会社の機関設計、選任する監査役全体の人数によって変わってきます。例えば、監査役設置会社では、監査役は3人以上で、そのうち半数以上が社外監査役でなければなりません(会社法335条3項)。詳しくは、後述します。

社内監査役と社外監査役の役割分担section

社内監査役と社外監査役は、それぞれの立場から、特性を活かして職務執行することが期待されます。

社外取締役は、企業が不祥事を起こさないように経営者を監視する役割があります。生え抜きの社員が取締役として集まる土壌の場合、上下関係も厳しく、経営者(代表取締役)の意見が絶対になることもあるでしょう。その結果、組織ぐるみの不祥事が起こったり、不採算の事業を清算できずに経営が傾いたりということが起こりやすいです。

このようなことが起こればステークホルダー(株主・取引先・従業員)に大きな損害をもたらすことになります。ステークホルダーを守るために、上場企業では社外取締役の設置が義務となりました。企業とは利害関係がない人間が社外取締役として就任し、正しく運営できていることを監視・指導することが求められます。

他方、社外監査役のの役割は、取締役が法令や定款を遵守しているか監督することです。これを「適法性監査」といいます。常任の監査役も同じく適法性監査は行いますが、社外取締役には外部の厳しい目での監査が求められます。監査役は専門の法的資格要件は要求されませんがやはり法務知識があるほうが心強いです。その結果、業務監査を任される社外監査役には弁護士が選ばれることが多いです。

もう一つの役目は会計監査です。企業が間違った方法で会計をしていないか、企業ぐるみの粉飾をしていないかを監査します。常勤監査役、内部監査室、会計監査人などと連携して会計が正しく行われているかを確認します。そのため、会計の知識を持つ公認会計士や税理士などが会計監査担当の社外監査役に選ばれることが多いです。

社外監査役の設置が必要になる場合section

社外監査役の設置が必要となるのは、具体的にどのような場合でしょうか?大きく2つの機関設計のパターンがあります。

監査役会設置会社

1つは、監査役会設置会社です(会社法390条以下参照)。監査役会設置会社では、先述の通り、まず3人以上の監査役が必要となります。そのうえで、「半数以上」の社外監査役の選任が必要となります。

例えば、3人監査役を選任した場合、2人以上は社外監査役でなければなりません。4人であれば、2人以上です。つまり、監査役の選任人数が奇数であれば、最低限、社外監査役を1人多く選任し、選任人数が偶数であれば、半々の比率ということになります。

大会社かつ公開会社

また、大会社(会社法2条6号)であり、かつ公開会社(同条5号)の場合は、監査役会および会計監査人を設置する必要があります(328条1項)。その結果、上記のように、3人以上の監査役と、全体の半数以上の社外監査役が必要となります。

社外監査役などを設置できない場合もある?

なお、逆に、監査役を設置できない場合もあります。それは、いわゆる指名等委員会設置会社および監査等委員会設置会社です。なぜなら、各種委員を務める取締役(ないし社外取締役)が監査役と同様の役割を果たすかたです。

社外監査役の選任人数の今後section

社外監査役は、どのくらいの人数が選任されているのでしょうか。また、今後どのように推移していくことが予想されるのでしょうか。

上場企業の現状

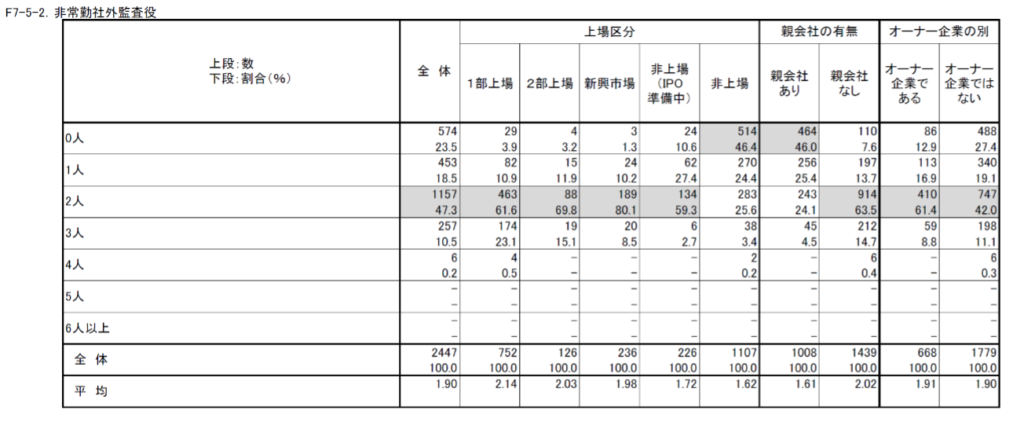

1社あたりの社外監査役の選任人数は、2人が多数派です。具体的には、特に非常勤の社外監査役に関して、上場企業(1部上場、2部上場、新興上場)に加えて、IPO準備中の非上場企業において、2人が多数派であることがわかります。

他方で、非上場企業のうちIPOを志向しない企業では、選任されていないケースが多数派であることがわかります。やはり社外監査役設置にかかる人件費が考慮されていることが、理由の1つとして挙げられます。

もっとも、1人または2人でも選任している場合も、4割以上いることがわかります。これには、やはり企業経営全体のロジックとして、ガバナンス強化に向けた動きが影響しているのでしょう。

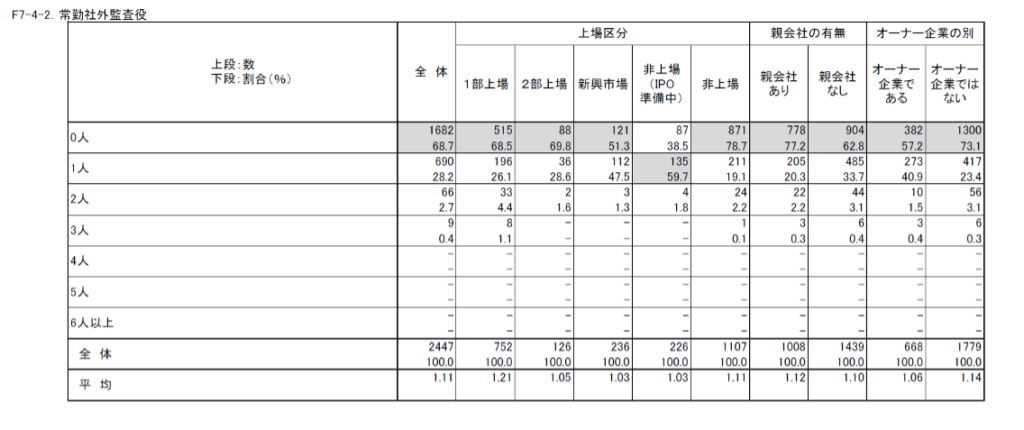

常勤の社外監査役は、選任していない企業が多数派です。非常に顕著な違いであることがわかります。特に上場企業では、軒並み0人が多数派であることがわかります。選任している企業の中でも、1人の選任がおおよそ最大です。

理由としては、常勤であれば従前から社内の体制やカルチャーを熟知していることが望ましいという点が考えられます。もっとも、IPO準備中の非上場企業では、選任していないか、1人選任していることが大多数であることがわかります。

社外取締役との比較

社外取締役の選任人数との比較では、どのようなことがわかるでしょうか。同様に、常勤と非常勤の区別で、上場企業と非上場企業などの軸をもとに分析していきます。

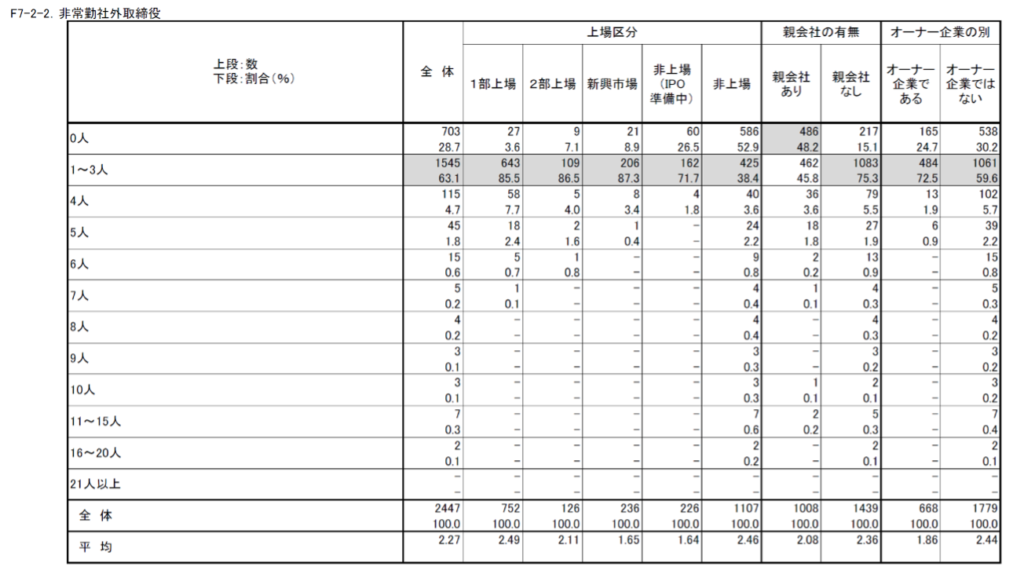

まずは、非常勤の社外取締役です。非常勤の社外取締役の1社あたりの人数は、非上場企業を除いて1~3人の選任が大体数です。全体が2447社で、うち1545社であり、実に約63%に上ります。

これは、上場企業と非上場企業の区別、IPOを志向するか否かにかかわらず共通しています。より細かく分析していくと、上場企業では、85~87%という大多数の企業において、1~3人の社外取締役を選任しています。また、IPOを志向する非上場企業でも、71%を上回る割合で、1~3人の社外取締役を選任しています。

非上場企業では、選任していないのが多数派です。

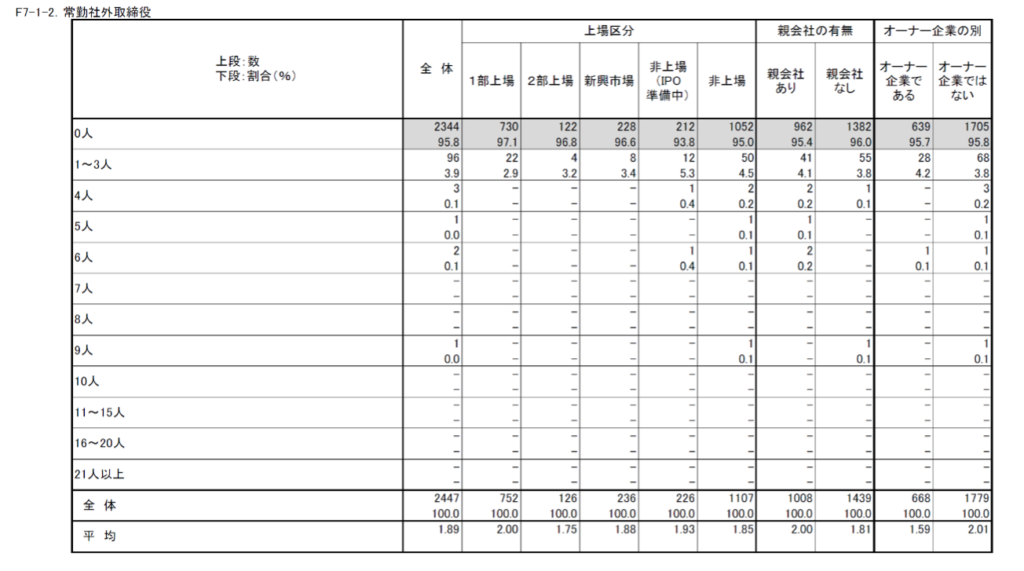

常勤の社外取締役は、これまた顕著な違いがあります。上場企業または非上場企業のいずれも、選任されていないのが大多数です。全体では、95.8%で、圧倒的多数が常勤の社外取締役を選任していません。

常勤の社外取締役を選任するにあたって、常勤というコミットメントを設定すると、社外取締役として適している人材を探すことが困難であることが考えられます。なぜなら、常勤となれば、先述の社外監査役の場合と同様、社外取締役の社外性要件(2条15号)を満たすうえで、従前から社内のカルチャーや体制に通暁している人材を確保することは、ほとんど想定しがたいかたです。

また、実際上も、常勤の社外取締役であれば、結局社内取締役との有意な差がなく、独立かつ客観的な立場から社内取締役の業務執行を監督することによる、ガバナンス確保の実効性が担保されないと考えられます。

このように検討すると、社外監査役と社外取締役の違いは、上場企業と非上場企業を問わず、社外取締役の方がより平均的に選任している企業が多数である点が挙げられます。

他方で、社外監査役は、上場企業では2人以上の選任が多数派です。それに伴って、IPOを目指す非上場企業でも、2人以上の選任を志向する傾向にあることが考えられます。

また、特にIPO準備段階の非上場企業では、人件費のコスパ的にも、社外監査役の方が相対的に低いほか、非常勤の方がより低く抑えられる点で、合理的です。他方で、選任される側の人材としても、多くの場合、法務人材や会計士など、法律事務所や監査法人に在籍しつつ選任される場合もあるため、社外監査役かつ非常勤であることの方が両立可能性が高いため、Win-Winの関係にあると考えられます。

社外監査役人数の今後の見通し

今後、社外監査役の選任員数は、どのような見通しにあるのでしょうか。

今年改正会社法が施行され、上場企業における社外取締役の設置義務化が法定されたこと(会社法327条の2)、コーポレートガバナンス・コードの改訂に伴い、社外役員人材を重視する動きが高まったことから、社外監査役を設置する企業の数は、増加していくことが考えられます。

特に、上場を志向する非上場企業は、社外取締役はもちろん、社外監査役の設置を検討することも必要になると考えられます。東証の上場規程により、監査役会設置会社、監査等委員会設置会社または指名委員会等設置会社いずれかの機関設計によることが要求されるからです。詳しくは、後述します。

なお、選任する人数は、上記の会社法改正ないしコーポレートガバナンス・コードの改訂に伴い増加したわけではありません。そのため、おおむね1~2人という人数から増加することは考えにくいです。

上場準備・検討と社外監査役等の選任に関してsection

では、特にIPO準備企業に焦点を当て、社外監査役の選任について検討してきましょう。

社外監査役は1名でよい?

IPOを検討する場合、社外監査役の選任は、2名以上が選任をしないかいずれかの選択になります。有価証券上場規程によれば、次のように定められます。

(上場内国会社の機関)

第437条

上場内国株券の発行者は、次の各号に掲げる機関を置くものとする。

(1) 取締役会

(2) 監査役会、監査等委員会又は指名委員会等(会社法第2条第12号に規定する指名委員会等をいう。)

(3) 会計監査人

2 前項の規定にかかわらず、グロース上場内国会社は、上場日から1年を経過した日以後最初に終了する事業年度に係る定時株主総会の日までに同項各号に掲げる機関を置くものとする。

一部改正〔平成21年8月24日、平成25年7月16日、平成27年5月1日〕

そのため、上場条件として、監査役会設置会社、監査等委員会設置会社または指名委員会等設置会社のいずれかを満たす必要があります。監査等委員会設置会社および指名委員会等設置会社では、監査役の設置が禁止されるため(327条4項)、社外監査役の設置はできません。

他方で、監査役会設置会社の機関設計を検討するときは、必然的に2名以上の社外監査役の選任が要求されます(335条3項)。

社外取締役の選任人数

他方、社外取締役は、監査役会設置会社、監査等委員会設置会社、指名委員会等設置会社のいずれの機関設計を採用した場合であっても、1名以上の選任が必要となります。まず、会社法327条の2により、上場企業においては、1名以上の社外取締役の選任が要求されます。監査役会設置会社であれば、最低1名の社外取締役で足ります。

また、先述の上場条件の中で、監査等委員会設置会社の機関設計を採用する場合は、監査等委員である取締役を3人以上選任するとともに、そのうち過半数の社外取締役を選任する必要があります。すなわち、最低2名以上の社外取締役の選任が必要です。

指名委員会等設置会社の機関設計を採用した場合は、指名委員会、監査委員会又は報酬委員会は、それぞれ3人以上の設置が求められ(400条1項)、各委員会における委員の過半数について社外取締役の設置が必要となります(同条3項)。

独立役員の選任人数

独立役員の選任は、法律上要求されるものではありません。他方、コーポレートガバナンス・コードにおいて、独立役員の選任が原則とされています。そして、選任をしない場合には、コンプライ・オア・エクスプレインの観点から、選任しない理由の説明をすることが望ましいものとされています。

実績のある社外監査役を選任する3つの方法section

では、実績のある社外監査役を選任するには、どのような方法があるのでしょうか。3つご紹介します。

社外役員マッチングサイトの利用

企業側にとっても、社外役員を志向する人材にとっても、手軽に最適なマッチングを図ることができます。データベース化されたシステムからマッチングを図ることができるため、注目されます。EXE[エグゼ]では、特に弁護士人材に特化したマッチングサービスを提供しており、法務の専門人材を確保するには、最適です。

ハイクラス向け転職エージェントの利用

まず、転職エージェントが挙げられます。正社員等の場合はもちろん、役員・社外役員の求人を紹介してくれるところも多々あります。転職エージェントでは、紹介できる求人数も多く、手広く探したい場合には適しているといえます。もっとも、エージェントの力量による側面もあるため、一長一短があります。

監査役登録名簿の活用

弁護士会の社外役員候補者名簿というものもあります。弁護士に特化して、法務人材を登用したい場合には、適しているといえます。また、日本監査役協会にも、監査役協会にも、弁護士や会計士をはじめとした名簿が用意されています。監査役協会という準公的な機関から選任すれば、スキルセット的な面から実績まで、裏付けのある人材が期待できるでしょう。

まとめ

社外監査役の選任人数について、データをもとに様々な角度から分析検討し、解説してきました。社外監査役の設置は、上場企業の中では常識になりつつある中で、上場を目指す非上場企業の中でも今後も加速していくと考えられます。

本記事が、社外監査役の選任を検討する企業や、候補人材の方の参考になれば幸いです。