人的資本とは、人の持つ可能性や能力、スキル、人格的価値などを資本として捉える考え方をいいます。より実質的には、人を内発的にエンパワーメントして、自覚的な能力やスキルのみならず、教育やリスキリング・研鑽の機会を与えることによって、個人の能力やスキル、人格を向上させることで社会に対する価値提供を増幅させることです。

後掲の人的資本可視化指針において、人的資本は次のように定義されています。

人材が、教育や研修、日々の業務等を通じて自己の能力や経験、意欲を向上・蓄積することで付加価値創造に資する存在であり、事業環境の変化、経営戦略の転換にともない内外から登用・確保するものであることなど、価値を創造する源泉である「資本」としての性質を有することに着目した表現である。

引用元:内閣官房|人的資本可視化指針

こうした人的資本の考え方は、企業などの団体にとって、組織の中で個人をどのように活用するかという視点もありますが、本質的には、個人の自己実現や人格を尊重する社会のあり方を追求することでもあるといえます。

日本では、人口減少により、様々な業界において人材不足が深刻化しています。これに対して、AI・ロボティクスを中心とするテクノロジーの進展により、そうした課題に対して人の手によらずテクノロジーを活用した事業活動が浸透しつつあります。

一方で、クリエイティビティが求められる仕事など創造力が求められるものや、血の通った人とのコミュニケーションに価値が求められる仕事などは、人の手による仕事が社会にとって必要な場合もあります。

また、AIに支配されるのではなく、AIを使ってより人間にとって豊かな社会を築くために、一層、人の価値をどのように見出して、社会の中で還元していく環境をつくるかが重要になってきます。

この記事では、人的資本とは何か、企業における人的資本開示の必要性や、コーポレートガバナンスにおける要素と位置づけ、必要な実務対応まで解説していきます。

- 人的資本とは、人の持つ可能性や能力、スキル、人格的価値などを資本として捉える考え方をいう。人的資本開示は、サステナビリティ開示における柱の1つとして重要である

- 人的資本開示の背景には、デジタル社会の進展や、モノからコトへの価値転換、個人に対する価値の再定義といった社会構造の変化がある

- 人的資本開示の実務対応においては、経営層の中で自社の事業内容やビジネスモデルにおいて人的資本がどのように競争力を基礎づけるか明確に、ロジカルに言語化し、フレームワークを使って戦略ないし実践事項として落とし込むかが重要

人的資本が注目される背景や開示理由・必要性section

人的資本の背景、人的資本開示の必要性はどのような点にあるのでしょうか。

企業を中心に、人に対する投資、教育や人材開発に関する取組に関する情報を開示し、1つの企業価値として浸透させる動きが高まっています。

実際に、こうした人的資本に関する考え方について、2022年8月30日、内閣官房における非財務情報可視化研究会において、人的資本可視化指針が策定・公表されました。人的資本の考え方から、人的資本の考え方に基づく企業経営の在り方や実践方法まで幅広く提示されています。

人的資本開示の制度化の背景

現代社会は、様々なモノや情報に溢れており、有形的なものの価値はコモディティ化しています。一方で、ヒトが生み出すクリエイティブな発想や、外面的には表れない無形資産が企業価値の源泉になっています。

社会の課題に対しての解決を図る仕組みづくりなど、モノからコトに対する価値転換が進んでいます。そのため、企業の競争優位性や持続的な企業活動においては、無形的な資産が重要になってきます。

また、古くから人間社会は、階層構造のもとで、弱肉強食のように上流階層・支配階級にある人が下層の人々を消費するような秩序がありました。

しかし、現代は、人と人との間の支配従属関係から脱却し、個人の尊重に立脚して、個々人が持つ能力や可能性が発揮されることによって社会がより豊かに、価値あるものになっていくという考え方が浸透しています。

それは、地球規模の様々な社会問題があふれ、人と人が階層構造の秩序で争いを繰り返しているだけでは、持続的な社会の維持発展にならない段階にきていることが大きな要因となっていると考えられます。むしろ、相互の尊重を基盤として、個人が社会の資本となって価値を発揮していくことが求められる時代になっています。

こうした時代の流れの中で、人的資本という考え方を浸透させ、かつ企業を中心とした組織団体の活動において人的資本に基づく取り組みを企業価値とする位置づけを与えることが人的資本開示の制度化の背景になっているといえます。

人的資本開示の必要性

人的資本の考え方においては、人を「資本」とするため、人の価値がどのように向上したか、そしてそれが企業活動に対してどのようにポジティブなインパクトを与えたかによって企業価値の向上に結び付くことになります。

そうした取り組みは、まさに投資家にとっても投資判断の材料となります。また、そのように人的資本の考え方、人材開発への取り組みを開示対象とすることにより、そうした取り組みを積極的に推進するところに対して、より投資が促進されることが期待されます。

このように、人的資本の考え方に基づく取り組みをしている企業に対してリスクマネーが多く供給される仕組みにするために、人的資本開示が必要となってきます。

サステナビリティ経営との関係性

人的資本開示は、サステナビリティ経営の考え方の基礎となる要素であって、密接な関係があると考えられます。

サステナビリティ経営は、文字通り持続可能な企業活動を志向する経営を行う考え方です。いわゆるESG投資の考え方は、これに近いものがあります。

デジタル技術の進展や、AIの急速な進化によって、「人の持つ価値とは何か」を再定義することを迫られている実情があります。また、ESGにおけるSは、Social(社会)のことですが、社会は人間社会である以上、人間社会として持続可能性をどのように考えるかが不可欠です。

特に日本では人口減少の方向に対し抜本的な解決策がなく、後戻りができない状況の中で、より人の価値は希少価値が高いものになっていくと考えられます。そこで、サステナビリティ経営において、どのように人の可能性を高めていくかを追求することが企業価値を向上させていくことになるといえるでしょう。

人的資本開示に関する義務化の内容section

国際サステナビリティ基準審議会(ISSB)の設置や基準策定など、いわゆるサステナビリティ開示に関するグローバルスタンダードの形成に対し日本が追随していく流れの中、サステナビリティ開示の枠組みの1つとして「人的資本」が掲げられています。

日本でも、上場企業における有価証券報告書開示の中で、サステナビリティ開示に力点が置かれています。その中で、人的資本開示の義務化について、どのような定めや内容があるのでしょうか。

人的資本開示に関するルール

サステナビリティに関する企業の取組みの開示における1つの柱として、「人的資本、多様性に関する開示」が定立されています。

概要として、具体的には次の通りです。

人材の多様性の確保を含む人材育成の方針や社内環境整備の方針及び当該方針に関する指標の内容等について、必須記載事項として、サステナビリティ情報の「記載欄」の「戦略」と「指標及び目標」において記載を求めることとします。

引用元:金融庁|「企業内容等の開示に関する内閣府令」等の改正案の公表について

また、女性活躍推進法等に基づき、「女性管理職比率」、「男性の育児休業取得率」及び「男女間賃金格差」を公表している会社及びその連結子会社に対して、これらの指標を有価証券報告書等においても記載を求めることとします。

前段部分が主に人的資本開示に関わる部分ですが、1点目としてダイバーシティとも関連して「人材の多様性の確保を含」んで、人材育成や社内環境整備の方針記載が求められます。また、これらの方針に対する指標の内容についても記載が求められます。

KGI,KPIの設定を行うとともに、その実現に向けた戦略について、必須記載事項とされています。

人的資本可視化指針とは

その上で、人的資本に関する取組を開示していくために、具体的にどのようなことに取り組めばよいのでしょうか。そのためのガイドラインとなるのが、人的資本可視化指針、ないしは人材版伊藤レポートと呼ばれる資料です。

人的資本可視化指針によれば、エグゼクティブサマリーにおいて、指針の役割として次のように示されています。

指針は、特に人的資本に関する資本市場への情報開示の在り方に焦点を当てて、既存の基準やガイドラインの活用方法を含めた対応の方向性について包括的に整理した手引きとして編纂。企業が自社の業種やビジネスモデル・戦略に応じて積極的に活用することを推奨

出典:内閣官房・非財務情報可視化研究会|人的資本可視化指針 1頁

上記の通り、人的資本開示を実践するための包括的な整理を行った手引きとして活用することができる位置づけです。具体的な取り組みに関しては、ビジネスモデルや各社の戦略に応じた工夫が求められると考えられます。

また、実際の戦略構築に関しては、人材版伊藤レポートという資料の活用により相乗効果が期待できるとされます。人材版伊藤レポートは、経済産業省における「人的資本経営の実現に向けた検討会」での報告書としてまとめられたものです。

持続的な企業価値向上の観点から、経営戦略との連動の関連から人材戦略の実践の在り方について、「アイディアの引き出し」として活用できるように整理されています。

ISO30414との関係

人的資本に関する国際基準として、ISOの規格「ISO30414」が定められています。これは、2018年12月にISOが発表した人的資本に関するガイドラインです。

内容としては、労働力の持続可能性をサポートするためのものとして、人的資本の概念から、企業内外のステークホルダーに対する透明性を高めることを目的として、事業の類型、規模や性質等の観点から「全ての組織に適用可能なガイドライン」とされています。

主に、コンプライアンス・倫理、コスト、ダイバーシティ、リーダーシップなど合計11の項目から人的資本に関する考え方が整理されています。

ISO30414は、企業内外のステークホルダーに対する人的資本に関する報告のための指針とされているため、人的資本開示を行うため、人的資本可視化指針などと並んで、企業が活用するための概説書としての位置づけになるでしょう。

人的資本開示に関するコーポレートガバナンス・コード上の位置づけsection

人的資本開示は、コーポレートガバナンスの体系的なルールでもあるコーポレートガバナンス・コードとの関係でどのように位置づけられるでしょうか。簡単に解説していきます。

コーポレートガバナンス・コードの内容

人的資本開示は、前記の通り、サステナビリティ経営における1つの軸として位置づけられます。一方で、コーポレートガバナンス・コードでは、サステナビリティに関する開示についての原則が定められています(原則2-3及び補充原則2-3①、補充原則3-1③参照)。

2021年におけるコーポレートガバナンス・コードの改訂の中で、「サステナビリティを巡る課題への取組み」という項目が追加されました。その中で、基本的な方針の策定と当該企業での取組みの開示のほか、プライム上場企業ではTCFDなど気候変動に対する国際的な取組みの枠組みに関する開示を充実させることが内容とされています。

人的資本開示の位置づけ

人的資本開示に関しては、補充原則3-1③において、次の通り言及されています。

上場会社は、経営戦略の開示に当たって、自社のサステナビリティについての取組みを適切に開示すべきである。また、人的資本や知的財産への投資等についても、自社の経営戦略・経営課題との整合性を意識しつつ分かりやすく具体的に情報を開示・提供すべきである。特に、プライム市場上場会社は、気候変動に係るリスク及び収益機会が自社の事業活動や収益等に与える影響について、必要なデータの収集と分析を行い、国際的に確立された開示の枠組みであるTCFDまたはそれと同等の枠組みに基づく開示の質と量の充実を進めるべきである。(太字部分は筆者による。)

人的資本について、経営戦略や経営課題との整合性をもとに、具体的な記述が求められています。また、気候変動に関する後段の部分とは異なり、プライム上場企業だけでなく、スタンダード市場の上場企業も含む上場企業に対する枠組みとして提示されています。

※グロース市場については、補充原則までの適用はないため、形式上は適用外ですが、人的資本開示に関する開示に取り組むことは重要であるといえます。

また、取締役会において、基本的な方針策定が求められます。具体的には、経営資源の配分、事業ポートフォリオの戦略立案や実行において、経営モニタリングを行うべきことが示されています(補充原則4-2②)。

取締役会は、中長期的な企業価値の向上の観点から、自社のサステナビリティを巡る取組みについて基本的な方針を策定すべきである。また、人的資本・知的財産への投資等の重要性に鑑み、これらをはじめとする経営資源の配分や、事業ポートフォリオに関する戦略の実行が、企業の持続的な成長に資するよう、実効的に監督を行うべきである。(太字部分は、筆者による。)

人的資本開示に対する実務対応5つsection

最後に、人的資本開示に対する企業における実務対応について、5つ紹介していきます。

参照:内閣官房・非財務情報可視化研究会|人的資本可視化指針

経営層における組織レイヤーごとの人材育成方針等をまとめる

ファーストステップとしては、まず経営層レベルで、人材育成方針や社内環境整備方針を固めることです。

投資家の目線として、ESG開示全般に対する求めとして「重要なリスクと機会の特定」「KPIの策定」「長期(10年~)業績への影響・関連性」が挙げられています(人的資本可視化指針8ページ)。

それを踏まえて、人的資本開示について、自社の事業戦略において人的資本が競争力の要素となることを踏まえ、あり方やモニタリング指標の定立を行い、明瞭に整理していくことが必要となります。

人的資本への投資と競争力とのつながりの言語化

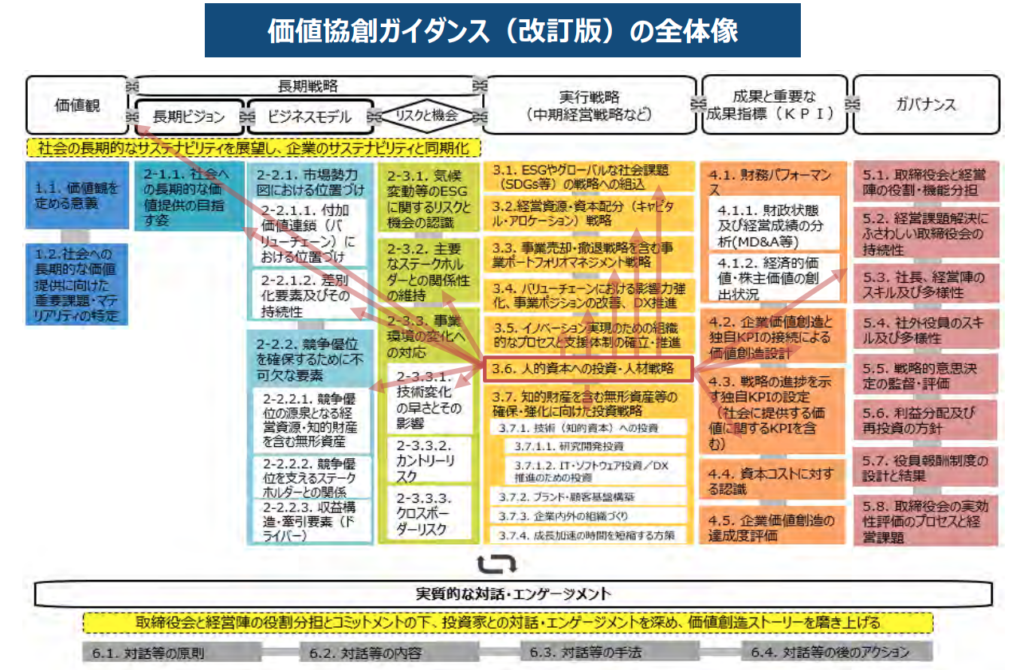

非財務情報開示一般において、重要な部分については原則主義で、より具体的な取り組みや商材なこうもむの定立には細則主義として、フレームワークの活用が望ましいとされています。一方で、フレームワークをどのように考えるかがあいまいであるといった問題もあります。

そこで、1つの方策として、価値協創ガイダンスの活用が提示されています(人的資本可視化指針11ページ)。各社ごとの固有の事業・ストーリーに適応する形でのフレームワークとして有効でしょう。

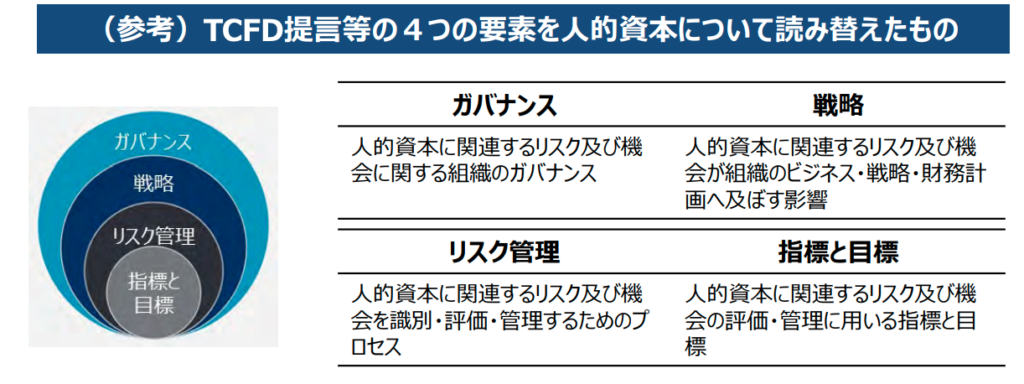

4つの要素に沿った開示のフレームワーク

TCFDにおける気候関連財務情報開示における提言で示されているフレームワークですが、ガバナンス、戦略、リスク管理、指標と目標という4つの要素による開示であり、投資家によってなじみやすい構造として評価されています。

実際に、有価証券報告書に新設されるサステナビリティ情報に関する記載欄でも、この4つの要素を基盤とするものになっているため、有用です(人的資本可視化指針13ページ)。

開示事項の類型に応じた個別事項の検討

1つのポイントとなるのが、自社の事業内容・ビジネスモデルに沿った独自性のある取り組みや指標、目標設定です。

独自性が表れるポイントとしては、設定した取り組み内容や開示事項自体に独自性があるものと、開示する項目ではなく選択した理由において自社独自の視点や、ビジネスモデルに基づく根拠づけがなされる場合の2通りがあります。

いずれかによって、開示の際の個別事項を検討する際に、どうしてそのような開示を行ったのかという理由づけ、同業他社と比較した際の競争優位性の源泉を示すことにつながります。

任意開示の戦略的な活用

有価証券報告書での開示もありますが、一方で事業報告やコーポレートガバナンス報告書での開示や、中期経営計画など任意媒体での情報開示も考えられます。

いずれにしても、どのようなタイミングや経営上の位置づけで人的資本に関する取組みを提示していくか、どのような理由・根拠づけをもとに人的資本を競争力として据えるかが重要になってきます。

まとめ

最後に、この記事のポイントを3つにまとめます。

- 人的資本とは、人の持つ可能性や能力、スキル、人格的価値などを資本として捉える考え方をいう。人的資本開示は、サステナビリティ開示における柱の1つとして重要である

- 人的資本開示の背景には、デジタル社会の進展や、モノからコトへの価値転換、個人に対する価値の再定義といった社会構造の変化がある

- 人的資本開示の実務対応においては、経営層の中で自社の事業内容やビジネスモデルにおいて人的資本がどのように競争力を基礎づけるか明確に、ロジカルに言語化し、フレームワークを使って戦略ないし実践事項として落とし込むかが重要