企業経営において、会社の内部統制を行うことは不可欠です。しかし、内部統制の中身が何か、目的や概念について、深く理解している企業はそう多くないのではないでしょうか。

似て非なる概念として、コーポレート・ガバナンスがあります。コーポレート・ガバナンスは、「会社が、株主をはじめ顧客・従業員・地域社会等の立場を踏まえた上で、透明・公正かつ迅速・果断な意思決定を行うための仕組み」を意味しています(コーポレートガバナンス・コード原案|金融庁 平成26年12月12日 2頁)。

このように、コーポレート・ガバナンスは、理念的で抽象的な概念です。他方で、内部統制は、後述のようにより具体的な概念で、実践的な仕組みづくりそのものを言います。今回は、内部統制とは何か、目的や位置づけ、その主体となる人々の役割などを徹底解説していきます。

上場企業等での社外役員経験や非常勤監査役経験を持つ専門家をご紹介。社外役員兼務社数4社以下、経験年数10年以上、女性社外役員など、800名以上のプロフェッショナルとマッチングが可能です。

内部統制の定義|金融庁・会社法・金商法別に解説section

そもそも、内部統制は、どのように定義されるでしょうか。

金融庁の示す定義

金融庁によれば、次のように定義されます。

「内部統制とは、基本的に、業務の有効性及び効率性、財務報告の信頼性、事業活動に関わる法令等の遵守並びに資産の保全の4つの目的が達成されているとの合理的な保証を得るために、業務に組み込まれ、組織内のすべての者によって遂行されるプロセスをいい、統制環境、リスクの評価と対応、統制活動、情報と伝達、モニタリング(監視活動)及びIT(情報技術)への対応の6つの基本的要素から構成される。」

引用元:金融庁|内部統制の基本的枠組み

まずここでの定義には、内部統制の4つの目的が示されています。内容は、後ほど詳しく述べます。4つの目的が達成される「合理的な保証」を担保するために「業務に組み込まれ、組織内のすべての者によって遂行されるプロセス」が、内部統制であることがわかります。

さらに、「6つの基本的要素から構成される」とあります。詳しくは後述します。

会社法上の位置づけ

会社法上は、いわゆる内部統制システムという概念があります。法分上は、「取締役の職務の執行が法令及び定款に適合することを確保するための体制その他株式会社の業務並びに当該株式会社及びその子会社から成る企業集団の業務の適正を確保するために必要なものとして法務省令で定める体制」という名称になります(会社法362条4項6号)。

第三百六十二条

4 取締役会は、次に掲げる事項その他の重要な業務執行の決定を取締役に委任することができない。

一 重要な財産の処分及び譲受け

二 多額の借財

三 支配人その他の重要な使用人の選任及び解任

四 支店その他の重要な組織の設置、変更及び廃止

五 第六百七十六条第一号に掲げる事項その他の社債を引き受ける者の募集に関する重要な事項として法務省令で定める事項

六 取締役の職務の執行が法令及び定款に適合することを確保するための体制その他株式会社の業務並びに当該株式会社及びその子会社から成る企業集団の業務の適正を確保するために必要なものとして法務省令で定める体制の整備

七 第四百二十六条第一項の規定による定款の定めに基づく第四百二十三条第一項の責任の免除

引用元:会社法362条4項6号

上記のように、内部統制は、会社法上、内部統制システムの構築および運用の権限とその所在が取締役会にあるとの規律に位置づけられます。取締役会という組織・機関によって構築し、運用するとの趣旨から、内部統制は、組織的な意味を有することがわかります。

金商法上の位置づけ

金商法上は、内部統制に関し、会社法とは異なる位置づけがされます。金商法上の内部統制は、「当該会社の属する企業集団及び当該会社に係る財務計算に関する書類その他の情報の適正性を確保するために必要なものとして内閣府令で定める体制」とあります(金商法24条の4の4第1項参照)。

(財務計算に関する書類その他の情報の適正性を確保するための体制の評価)

第二十四条の四の四 第二十四条第一項の規定による有価証券報告書を提出しなければならない会社(第二十三条の三第四項の規定により当該有価証券報告書を提出した会社を含む。次項において同じ。)のうち、第二十四条第一項第一号に掲げる有価証券の発行者である会社その他の政令で定めるものは、内閣府令で定めるところにより、事業年度ごとに、当該会社の属する企業集団及び当該会社に係る財務計算に関する書類その他の情報の適正性を確保するために必要なものとして内閣府令で定める体制について、内閣府令で定めるところにより評価した報告書(以下「内部統制報告書」という。)を有価証券報告書(同条第八項の規定により同項に規定する有価証券報告書等に代えて外国会社報告書を提出する場合にあつては、当該外国会社報告書)と併せて内閣総理大臣に提出しなければならない。

引用元:金融商品取引法24条の4の4第1項

つまり、「財務計算に関する書類とその情報の適正性」という点にフォーカスした位置づけです。金商法は、株式という金融商品の市場とそこで行われる取引の公正・適正を確保するためのルールであり、投資家にとっての投資判断を合理化するという視点があります。

財務情報は、投資家の判断の拠り所となるため、適正を図る必要があるのです。そうした財務情報適性を担保するために、内部統制が位置づけられます。

内部統制の目的は4つsection

内部統制の定義の中に示された目的は、「業務の有効性及び効率性、財務報告の信頼性、事業活動に関わる法令等の遵守並びに資産の保全の4つ」です。それぞれどのような意味をもつのか、順にみていきます。

業務の有効性および効率性

会社は、組織で事業活動を行います。個々の事業活動では、単一の業務だけでは成立しません。そのため、複数の業務を事業部に分掌し、組織的に運用することになります。

例えば、営業部、マーケティング部、CS部、広報部、情報システム(情シス)、管理部(総務部、人事部、財務・経理部、法務部など)といった具合です。

それぞれの部署がバラバラで、独立に業務をしていては、業務の遂行過程で齟齬が生じ、事業活動が機能しなくなります。例えば、営業部が契約を取る場合には管理部(あるいは法務部)が個々の契約書をチェックするなどして、その業務フローの過程で連携を図る必要があります。

このように、業務が有効に機能するためには、業務フローなどをあらかじめシステム(あるいはルール)として言語化することが不可欠です。また、効率的な業務処理を図るためにも、内部統制が必要になります。

例えば、上記のような営業部と管理部の例で考えてみます。個々の事業活動の単位である営業を行う上で、契約書のチェックを行う際に、ただ何もルールなく「管理部に相談」とするのではなく、「○○に関して問題となるケースでは管理部対応」とする場合を比較するとどうでしょうか。現場判断のケースと法的なリスク判断をすべきケースの基準を置くことで、日常業務の遂行の上での判断にかかる時間のロスが軽減されます。

「業務の有効性及び効率性は、組織全体として把握することもできるが、必要に応じて事業活動を個々の業務に細分化し、細分化した業務ごとに合理的な目的を設定することが適切である。内部統制は、そうした個々の目的の達成を通じて最終的には組織全体としての業務の有効性及び効率性の達成を支援するべく、組織内の各業務において整備及び運用される。」

引用元:内部統制の基本的枠組み(案)|金融庁 2006年11月6日 3頁)

財務報告の信頼性

上記のように、金商法上の内部統制の位置づけに、財務の観点があります。財務報告は株主の投資判断の上で不可欠ですが、その信頼性は、正確な作成過程とその正確性を担保するチェックの体制にあります。

特に重要なのが、後者です。なぜなら、財務報告も、最終的には人が作成していくものであるため、100%というものが性質上ありえないからです。そこで、可能な限り100%に近づけるために、財務報告の正確性をチェックする内部統制を的確に構築する必要があるのです。

「財務報告の信頼性に係る内部統制は、財務報告の重要な事項に虚偽記載が生じることの ないよう、必要な体制を整備し、運用することにより、組織の財務報告に係る信頼性を支 援する。」

引用元:内部統制の基本的枠組み(案)|金融庁 2006年11月6日 4頁)

事業活動に関わる法令等の遵守

いわゆるコンプライアンス体制です。広い意味では、会社の組織・機関設計やその運用に関しても含まれますが、事業活動自体のコンプライアンスは、死活的に重要ですよね。

そして、一般論としてのコンプライアンス体制は、あらゆる事業活動に共通する部分についてのものです。例えば、ビジネスの適法性に関わる法務の領域はもとより、前記の財務報告に関わる会計に関する法令の遵守も考えられます。

ほかにも、人事労務の法令、税務に関する法令などがあります。法令のほかにも、定款や業界の内部規程、慣行も含まれます。さらに、事業の領域・業界あるいは業種によって遵守すべき法令が異なります。事業により関わる社会領域ごとに、保護すべき利益・公益、個人の利益があるためです。

「組織や組織内の者が法令の遵守を怠り、又は社会規範を無視した行動をとれば、それに応じた罰則、批判を受け、組織の存続すら危うくしかねない。反対に、商品の安全基準の遵守や操業の安全性の確保など、法令等の遵守への真摯な取組みが認知された場合には、組織の評判や社会的信用の向上を通じて、業績や株価等の向上にも資することとなる。このように、組織が存続し発展していくためには、事業活動に関し、適切な法令遵守体制を整備することが不可欠である。」

引用元:内部統制の基本的枠組み(案)|金融庁 2006年11月6日 4頁)

資産の保全

資産の保全は、会社の事業活動における血液となる資本・資金の確保です。企業の事業活動では、莫大な規模のお金が動きますよね。むやみやたらに、無計画にリスクを取る形で事業が行われた場合、どのようなことが起こるでしょうか。投資家は、会社の事業に投資することなどおよそ不可能になります。ただお金を捨てているようなものだからです。

そのため、有限な資産を経済合理的に活用し、少ない活用により収益を最大化させることが必要になります。そこで、会社のお金をどのように調達し、どのように使うのか、そのためのルール・システムを構築することが必要になるのです。

「資産が不正に又は誤って取得、使用及び処分された場合、組織の財産や社会的信用に大きな損害や影響を与える可能性がある。また、組織が出資者等から財産の拠出等を受けて活動している場合、経営者は、これを適切に保全する責任を負っている。さらに、監査役又は監査委員会は、会社法の規定上、業務及び財産の状況の調査をすることができるとされており、組織の資産の保全に対して重要な役割・責任を担っている。」

引用元:内部統制の基本的枠組み(案)|金融庁 2006年11月6日 5頁)

そして、以上の4つの目的は、独立して区別できますが、相互に密接に関連しています。それぞれの関係性を意識した内部統制の構築が理想的です。

内部統制の基本的要素6つsection

内部統制の定義に示された基本的要素は、統制環境、リスクの評価と対応、統制活動、情報と伝達、モニタリング(監視活動)及びIT(情報技術)への対応でした。

それぞれどのような意味を持つのか、見ていきましょう。

統制環境

これは、「組織の気風を決定し、統制に対する組織内のすべての者の意識に影響を与えるとともに、他の基本的要素の基礎をなし、リスクの評価と対応、統制活動、情報と伝達、モニタリング及びITへの対応に影響を及ぼす基盤」のことです(前掲・金融庁 6頁)。

くだいて説明すれば、まず会社組織において事業活動に携わるすべての者の意識、マインドセットとなる企業理念がここに含まれます。それが具体的な経営方針・経営戦略によって事業活動の道筋を決める根拠まで落とし込まれます。その上で、個々の業務執行の意思決定に関し、取締役・取締役会の判断が機能することになります。

それが、「リスクの評価と対応、統制活動、情報と伝達、モニタリング及びITへの対応」といった内部統制の要素の根拠となるのです。

リスクの評価と対応

これは、リスクの評価とリスクの対応の2つを一応別個に考えることができます。

意味内容が明らかでないので、金融庁の示すところを引用します。まず、リスクの評価は、「組織目標の達成に影響を与える事象のうち、組織目標の達成を阻害する要因をリスクとして識別、分析及び評価するプロセス」です。

リスク評価の対象は、会社の事業そのものに限らず、会社という組織が目指す目標の達成に影響を与える事柄です。

例えば、従業員の皆がそれぞれの属性・立場を前提に安心して働ける環境の構築という目標がある場合に、会社内で部下をなじる上長の存在がリスクの識別対象となります。その上で、それがパワハラにあたるのかなどの法的なリスクを孕むのか、1つの人間関係の問題という程度なのかといったリスクの程度や累計を分析するプロセス、そしてそれが改善すべきものであるか・どのように改善すべきかの仮説を立てます。

そして、リスクの対応は、「リスクの評価を受けて、当該リスクへの適切な対応を選択するプロセス」のことです。

例えば、上記の例を考えたときに、採りうる対応策は、上長を処分する、その従業員へのカウンセリングを行う、部署の異動を検討するなど様々あります。どの対応策が、目標達成のために最適化を判断する、その基準作りや考え方の構築が、内部統制の一要素になります。

統制活動

これは、「経営者の命令及び指示が適切に実行されることを確保するために定められる方針及び手続」のことです。組織であるがゆえに、指揮系統を明確化して統率を図る仕組みづくりと運用を意味するものです。

経営者においては、不正又は誤謬等の行為が発生するリスクを減らすために、各担当者の権限及び職責を明確にし、各担当者が権限及び職責の範囲において適切に業務を遂行していく体制を整備していくことが重要となる。

その際、職務を複数の者の間で適切に分担又は分離させることが重要である。例えば、取引の承認、取引の記録、資産の管理に関する職責をそれぞれ別の者に担当させることにより、それぞれの担当者間で適切に相互牽制を働かせることが考えられる。適切に職務を分掌させることは、業務を特定の者に一身専属的に属させることにより、組織としての継続的な対応が困難となる等の問題点を克服することができる。

また、権限及び職責の分担や職務分掌を明確に定めることは、内部統制を可視化させ、不正又は誤謬等の発生をより困難にさせる効果を持ち得るものと考えられる。

[参照]「財務報告に係る内部統制の評価及び監査の基準並びに財務報告に係る内部統制の評価及び監査に関する実施基準の改訂について(意見書)」

リスクの評価・対応との統合

あるリスクについて対応策を講じること場合、リスク、とりわけ業務プロセスのリスクに対応するのは、主として業務の中に組み込まれた統制活動である。この点でリスクの評価・対応と統制活動は密接な関係にある。組織は、統制活動においてリスクへの対応策が適切に実行されているかを把握し、必要に応じて、統制活動の改善を図ることが重要。

統制活動の方針と手続

例えば、全社的な職務規程等の形で整備するとともに、これに加えて織内の各部門又は活動単位ごとに定めることが適切なものについては、個々の業務手順等を整備することが考えられる。また、この統制活動の方針を達成するため、それぞれの業務につき、必要に応じ、承認、検証、記録等の適切な手続を設けることが考えられる。

[参照]「財務報告に係る内部統制の評価及び監査の基準並びに財務報告に係る内部統制の評価及び監査に関する実施基準の改訂について(意見書)」

情報と伝達

事業活動においては、大小さまざまな事象が発生します。それらの事象に対処するためには、情報を迅速かつ正確に共有することが必要です。そこで、内部統制の要素として、「必要な情報が識別、把握及び処理され、組織内外及び関係者相互に正しく伝えられることを確保する」仕組みが必要になります。

モニタリング(監視活動)

これは、内部統制システムの実効性を確保するための要素です。

形だけ、社内規程や集魚規則などを作ったとしても、それを実際に運用することができなければ、絵に描いた餅ですよね。システムが正常に機能しているかどうかを日常的に、あるいは個々のポイントにフォーカスしてチェックすることも、内部統制の要素になります。

モニタリングを通じて識別された内部統制の不備は、適切な者に適時に報告される体制が必要であり、方針及び手続も定めておくことが重要です。モニタリングにより識別された問題点は、実施した部門は当然として、その上位の管理者等に報告するとともに、必要に応じて、経営者、取締役会、監査役等にも報告することが求められます。

IT(情報技術)への対応

DX・IT化の潮流に伴い、テクノロジーの活用と実装が内部統制の要素になります。CTOの確保など、人的な要素に依存する側面も強いと考えられます。

組織は、組織を取り巻くIT環境を適切に理解し、それを踏まえて、ITの利用及び統制について適切な対応を行う必要がある。個々の組織を取り巻くIT環境の具体例として、組織が考慮しなければならない項目には以下のものが挙げられる。

引用元:「財務報告に係る内部統制の評価及び監査の基準並びに財務報告に係る内部統制の評価及び監査に関する実施基準の改訂について(意見書)」

イ.社会及び市場におけるITの浸透度

ロ.組織が行う取引等におけるITの利用状況

ハ.組織が選択的に依拠している一連の情報システムの状況(情報システムに依拠して

いるかどうか、依拠している場合にどのような情報システムに依拠しているか等)

ニ.ITを利用した情報システムの安定度

ホ.ITに係る外部委託の状況

内部統制にITを利用することで有効かつ効率的な内部統制の構築が期待できる反面、稼動後の大幅な手続きの修正が困難であるとの問題が指摘されています。内部統制の整備及び運用に当たって、ITを利用した情報システムの特性を十分に理解し、予め計画的に準備を進めるとともに、適切な事後の検証方法等について検討しておきましょう。

内部統制報告制度(J-SOX)における重要な3点セットとは?section

4つの目的と6つの構成要素を満たす内部統制を設置したら、内部統制の把握を進めるために欠かせない3点セットについて知っておかなければなりません。

業務におけるリスクの把握、またリスクに対するコントロールを見つけるためツールとして

- フローチャート

- 業務記述書

- リスクコントロールマトリックス

といった上記3点のことを、内部統制の3点セットと呼びます。J-SOXとは内部統制報告制度のことで、金融商品取引所の上場企業が、事業年度ごとに公認会計士または監査法人の監査を受けた内部統制報告書を、有価証券報告書と合わせて内閣総理大臣に提出することを義務化したものです。

(財務計算に関する書類その他の情報の適正性を確保するための体制の評価)

第二十四条の四の四

第二十四条第一項の規定による有価証券報告書を提出しなければならない会社(第二十三条の三第四項の規定により当該有価証券報告書を提出した会社を含む。次項において同じ。)のうち、第二十四条第一項第一号に掲げる有価証券の発行者である会社その他の政令で定めるものは、内閣府令で定めるところにより、事業年度ごとに、当該会社の属する企業集団及び当該会社に係る財務計算に関する書類その他の情報の適正性を確保するために必要なものとして内閣府令で定める体制について、内閣府令で定めるところにより評価した報告書(以下「内部統制報告書」という。)を有価証券報告書(同条第八項の規定により同項に規定する有価証券報告書等に代えて外国会社報告書を提出する場合にあつては、当該外国会社報告書)と併せて内閣総理大臣に提出しなければならない。

引用元:金融商品取引法第二十四条の四の四

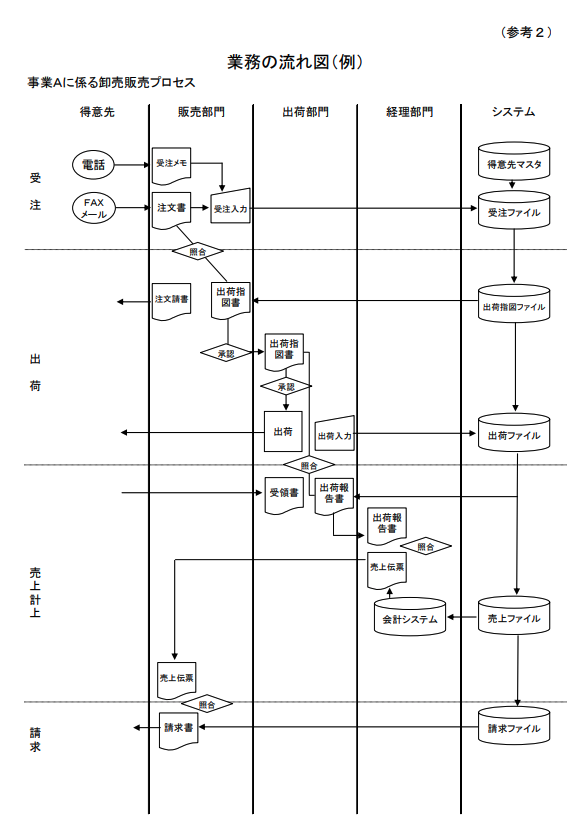

フローチャート

フローチャートとは、「部門ごとの業務の流れについて図で記載した書類」のことで、社内全体の流れや業務過程の把握などを目的に作成します。フローチャートでは、部門ごとの業務フローなどについて一目でわかるように記載します。作成例としては以下の通りです。

業務記述書

業務記述書とは、「業務内容・実施者・利用システム・証憑などについて文章で記載した書類」のことで、リスク・コントロールの把握や、作業内容・担当者の理解などを目的に作成します。

業務記述書では、「経理担当者は、管理システムにある売上データと請求書を照合する」のように、「誰が」「何をするのか」について記載します。ただし業務記述書においては、財務報告にかかるリスクが把握できればよいため、業務内容について事細かく記載する必要はないでしょう。作成例としては以下の通りです。

リスク・コントロール・マトリックス

リスク・コントロール・マトリックスとは、「『業務の財務報告にかかるリスク』と『リスクに対応するコントロール』を一覧にして比べた書類」のことで、リスクとコントロールの関係性の明確化を目的に作成します。「営業部長は、前年度のデータと比較した上で、売上計算書を確認する」のように、「誰が」「何をするのか」だけでなく「リスクに対してどのようにコントロールしているか」について具体的に記載する必要があります。

作成例としては以下の通りです。

内部統制の基本方針を定める企業例section

ここでは、『内部統制』の基本方針を公表している企業事例をご紹介します。

東京海上ホールディングス

1. 東京海上グループにおける業務の適正を確保するための体制

(1)当社は、東京海上グループ経営理念に基づき、グループの事業を統轄する持株会社として、グループ会社の経営管理に関する基本方針を定めるとともに、取締役会への報告体制を確立することにより、グループ会社に対する当社の経営管理体制を整備する。

(2)当社は、グループの資本配分制度に関する基本方針を定め、資本配分制度の運営体制を整備する。

(3)当社は、グループの経理に関する基本方針を定め、当社の連結財務状態およびグループ会社の財務状態等を把握し、株主・監督官庁に対する承認・報告手続および税務申告等を適正に実施するための体制を整備する。

(4)当社は、グループの財務報告に係る内部統制に関する基本方針を定め、財務報告の適正性と信頼性を確保するために必要な体制を整備する。

(5)当社は、グループの情報開示に関する基本方針を定め、企業活動に関する情報を適時・適切に開示するための体制を整備する。

(6)当社は、グループのITガバナンスに関する基本方針を定め、ITガバナンスを実現するために必要な体制を整備する。

(7)当社は、グループの人事に関する基本方針を定め、社員の働きがい、やりがいの向上、透明公正な人事および成果実力主義の徹底により、生産性および企業価値の向上の実現を図る。

引用元:https://www.tokiomarinehd.com/company/governance/internal/policy/internal.html

株式会社国際協力銀行

(取締役及び職員の職務の執行が法令及び定款に適合することを確保するための体制)

引用元:https://www.jbic.go.jp/ja/about/governance/images/houshin.pdf

第1条 本行及びその子会社(以下「本行グループ」と総称する。)の取締役及び職員(派遣労働者を含む。以下同じ。)の職務の執行が法令及び定款(以下「法令等」という。)に適合することを確保するため、本行及びその子会社がそれぞれ、企業理念、行動原則、法令等の遵守に関する規程その他のコンプライアンスに関する内部規程を定め、本行及びその子会社それぞれの取締役及び職員に

周知する。

2 本行グループの取締役及び職員は、コンプライアンスに関する内部規程を遵守する。

3 本行は、コンプライアンスに関する責任者及びコンプライアンスを統括する部署を置き、本行グループの法令等遵守態勢の整備及び強化を図る。

4 本行は、本行グループのコンプライアンスに関する重要事項を審議し、法令等遵守状況のモニタリングを行うため、委員会を置く。

5 本行は、本行グループのコンプライアンスに関する重要な事実を早期に発見し必要な是正措置を講ずることが可能となるよう、有効な内部通報制度を整備し、これを適切に運営する。

6 本行は、本行グループとして反社会的勢力と一切の関係を持たず、反社会的勢力に対しては、組織全体として対応し、毅然とした態度で臨むとともに、反社会的勢力からの不当な要求を断固として拒絶する。

内部統制に関わる人物とそれぞれの役割section

内部統制には、どのような人物が関わるのでしょうか。冒頭で述べた定義からすれば、会社の組織の「すべての者」であるといえますが、特に重要な役割を担うものを解説していきます。

取締役・社外取締役

取締役は、内部統制の構築から運用まで、全体を統括する役割があります。特に、会社法362条4項6号にもあるように、内部統制システムは、個々の取締役において完結するのではなく、取締役会全体として遂行していく必要があります。社外役員である社外取締役は、経営陣の内側から、かつ独立かつ客観的な立場で、内部統制の構築と運用を監督し、適切な助言等を行っていく役割があります。

監査役・社外監査役など

監査役は、経営陣とは分離された立場から、内部統制の構築と運用に関し、適法性を中心に監視していく役割があります。社外監査役は、そこに社外性ないし独立性が加わることで、より外部的な知見を内部統制に還元していく役割があります。

他方、監査等委員会設置会社の場合には、監査役がいない代わりに、監査等委員である社外取締役を中心に、独立性を持ちつつ内部統制を監視する役割があります。

顧問弁護士や会計士

役員ではない人材の中でも、顧問弁護士や会計士が内部統制において重要な役割を担う場合があります。特に、非上場の中小企業では、内部の役員や社外役員としての人件費を投下することが資金力として困難であるため、顧問弁護士や会計士が内部統制の構築と運用を監督するような役割を担うことになります。

内部統制を構築する際の注意点section

内部統制には、上記の4つの目的との兼ね合いも含め、業務内容の可視化、財務状況の透明性、リスクマネジメント、組織性の向上といったものがメリットとして挙げられます。

逆にデメリットや注意点としてあげられるのは、内部統制が緻密で細目的なものであるほど、拘束的なものになり、マニュアル思考となるおそれがある点が挙げられます。不確実性が高い社会である今、想定しなかったリスクの発生とそれに対する対応は、避けられません。明確でわかりやすい内部統制の仕組みであればあるほど、より依存しやすくなる性質がある点には留意が必要です。

このデメリットに関しては、ルールベースではなく、より原則を重視するプリンシプルベースでの体制を整備しておくことが考えられます。具体的な事象を前提とせず、個々の事象に対して原理・考え方のみ明確にしておくことで、現場におこった事象に対して柔軟な対応が可能となります。

企業のフェーズや規模などによる内部統制の違いsection

内部統制は、企業のフェーズや規模により違いがあるのでしょうか。どのような違いがあるのでしょうか。

まず、上場企業では、上記で述べたようないずれの目的や要素も、上場企業として様々なステークホルダーの利益を図りつつ事業を遂行する上で不可欠です。そのため、上記の内部統制の考え方を忠実に実行していく必要があります。

IPOを志向するベンチャー企業では、現段階での内部統制の確立までは必要ありません。しかし、上場を実現するために、中長期的に、内部統制を構築していく必要があります。上場企業と同水準に至るために、事業の内容と性質に応じて、適切な内部統制の仕組みの実施と改善を繰り返していく段階にあるといえます。

IPOを特に考慮に入れない中小企業なども、上場企業のように厳格な財務報告などの仕組みはありません。そのため、上場企業と同様の水準の人的・物的な内部統制の仕組みは必要ないといえます。もっとも、内部統制の仕組みや考え方そのものは、上場企業と非上場企業とで違いはありません。そのため、非上場企業でも、内部統制の仕組みを作ることは、一般論として必要です。

内部統制システムの導入・ワークフローシステムに関してsection

近時では、内部統制の整備をシステム化・デジタル化を支援するサービスも多くあり、注目されるシステムとして、ワークフローシステムがあります。

ワークフローシステムは、「社内で行われる各種申請や稟議などの手続きを電子化できるシステム」をいいます。ワークフローシステムの導入による最大のメリットは、機械的な処理・AIなどによる精度の高い事務処理によって、人為的なミスやそれに伴うリスクを最小限にできる点です。

種類としては、人事労務管理、経理にかかる税務・経費処理が代表的なものとして挙げられます。また、Chatworkなど社内でのコミュニケーションツールの活用の一環として、内部通報制度の構築も考えられます。実際の事例としては、人事労務管理ソフトとしてSmartHR。勤怠管理ソフトとしてジョブカンといったサービスも注目を浴びています。

まとめ

内部統制の定義、目的から、基本的要素の解説まで、具体例を挙げて行ってきました。抽象的でありつつも、上場企業や非上場企業を問わず、会社の事業活動の中で実装していくことが重要です。