社外監査役を選任した場合、役員報酬をどのように考えるかは、上場を目指すベンチャーから上場後に事業拡大を行うきぎょうまで多くの企業が悩むどころだと思います。

どのように専門性や経験を評価するのか、どのような手段で報酬を決めるのか、どのように選任する候補者の納得と企業側のコスパの合理性を両立するか、検討することは多岐にわたります。

本記事では、社外監査役の報酬に関して、考え方や方法、相場などを徹底解説します。

社外監査役の報酬相場|社外常勤・社外非常勤との比較section

社外監査役の報酬相場は、どのくらいでしょうか。また、企業段階における違いやコミットメントによって、どのように差が生じるのでしょうか。

社外監査役の報酬相場について、『日本監査役協会』が調査した2019年のデータによれば、おおむね500万円から1,250万円の間であるとされていますが、社外常勤なのか、社外非常勤なのかでかなり報酬額に差が出ています。

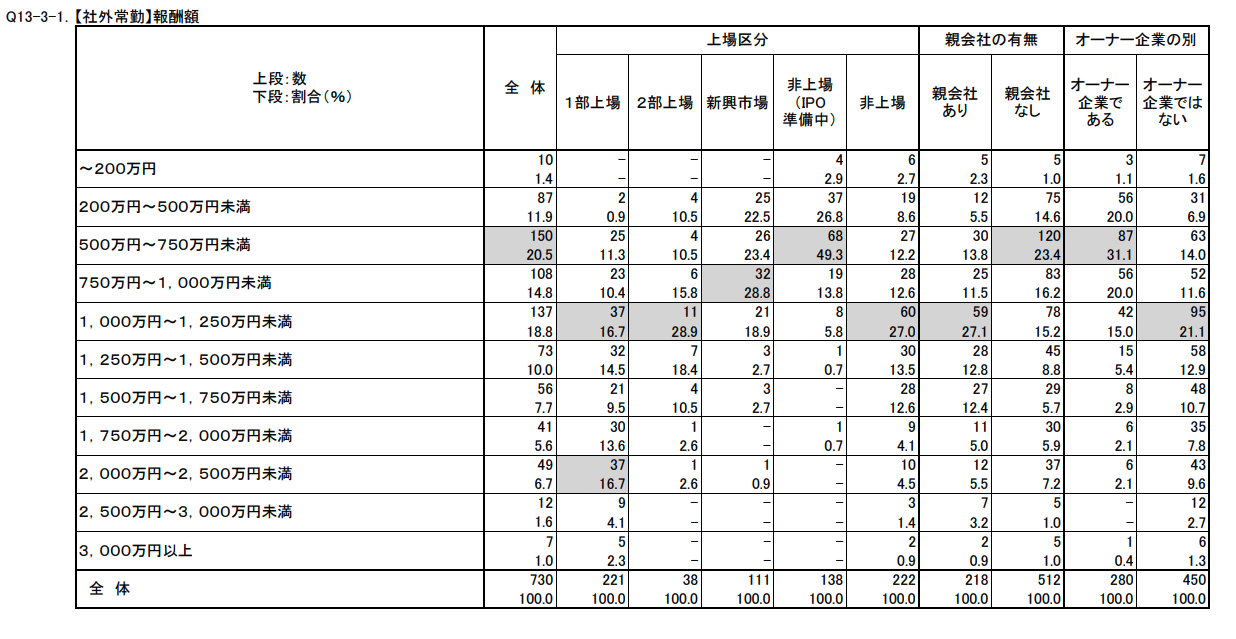

社外監査役[常勤]の場合|中央値は1,000万円〜1,250万円

| 上段:数 下段:割合(%) |

全 体 | 1部上場 | 2部上場 | 新興市場 | 非上場 (IPO備中) |

非上場 |

| ~200万円 | 10 | - | - | - | 4 | 6 |

| 1.4 | - | - | - | 2.9 | 2.7 | |

| 200万円~500万円未満 | 87 | 2 | 4 | 25 | 37 | 19 |

| 11.9 | 0.9 | 10.5 | 22.5 | 26.8 | 8.6 | |

| 500万円~750万円未満 | 150 | 25 | 4 | 26 | 68 | 27 |

| 20.5 | 11.3 | 10.5 | 23.4 | 49.3 | 12.2 | |

| 750万円~1,000万円未満 | 108 | 23 | 6 | 32 | 19 | 28 |

| 14.8 | 10.4 | 15.8 | 28.8 | 13.8 | 12.6 | |

| 1,000万円~1,250万円未満 | 137 | 37 | 11 | 21 | 8 | 60 |

| 18.8 | 16.7 | 28.9 | 18.9 | 5.8 | 27.0 | |

| 1,250万円~1,500万円未満 | 73 | 32 | 7 | 3 | 1 | 30 |

| 10.0 | 14.5 | 18.4 | 2.7 | 0.7 | 13.5 | |

| 1,500万円~1,750万円未満 | 56 | 21 | 4 | 3 | - | 28 |

| 7.7 | 9.5 | 10.5 | 2.7 | - | 12.6 | |

| 1,750万円~2,000万円未満 | 41 | 30 | 1 | - | 1 | 9 |

| 5.6 | 13.6 | 2.6 | - | 0.7 | 4.1 | |

| 2,000万円~2,500万円未満 | 49 | 37 | 1 | 1 | - | 10 |

| 6.7 | 16.7 | 2.6 | 0.9 | - | 4.5 | |

| 2,500万円~3,000万円未満 | 12 | 9 | - | - | - | 3 |

| 1.6 | 4.1 | - | - | - | 1.4 | |

| 3,000万円以上 | 7 | 5 | - | - | - | 2 |

| 1.0 | 2.3 | - | - | - | 0.9 | |

| 全 体 | 730 | 221 | 38 | 111 | 138 | 222 |

常勤の社外監査役の相場は、全体では500万円から750万円未満の範囲が多数派となっています。また、多数派層では、500万円から1250万円の間でばらつきがあります。

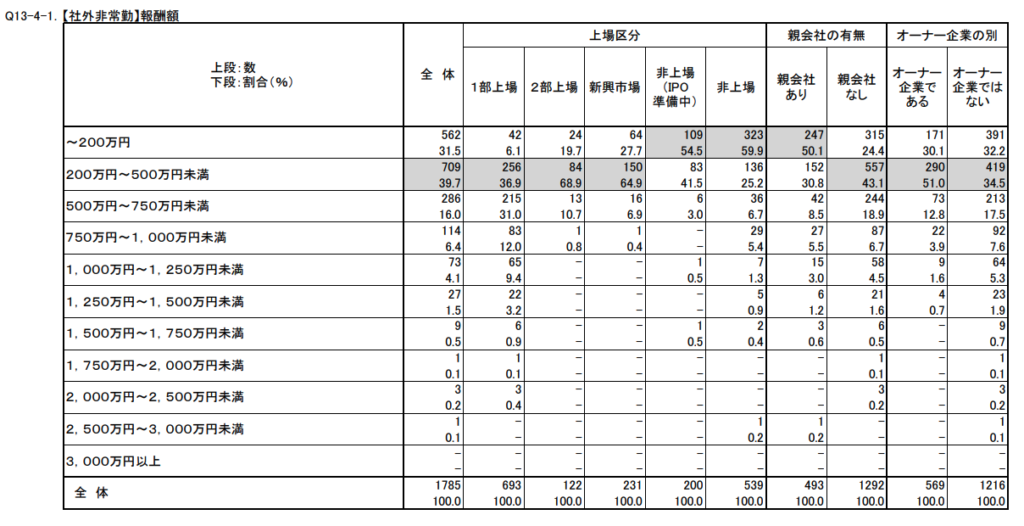

社外監査役[非常勤]の場合の報酬|中央値は200万円〜500万円

| 上段:数 下段:割合(%) |

全 体 | 1部上場 | 2部上場 | 新興市場 | 非上場 (IPO 準備中) |

非上場 |

| ~200万円 | 562 31.5 |

42 6.1 |

24 19.7 |

64 27.7 |

109 54.5 |

323 59.9 |

| 200万円~ 500万円未満 |

709 39.7 |

256 36.9 |

84 68.9 |

150 64.9 |

83 41.5 |

136 25.2 |

| 500万円~ 750万円未満 |

286 16.0 |

215 31.0 |

13 10.7 |

16 6.9 |

6 3.0 |

36 6.7 |

| 750万円~ 1,000万円未満 |

114 6.4 |

83 12.0 |

1 0.8 |

1 0.4 |

- | 29 5.4 |

| 1,000万円~ 1,250万円未満 |

73 | 65 | - | - | 1 | 7 |

| 4.1 | 9.4 | - | - | 0.5 | 1.3 | |

| 1,250万円~ 1,500万円未満 |

27 | 22 | - | - | - | 5 |

| 1.5 | 3.2 | - | - | - | 0.9 | |

| 1,500万円~ 1,750万円未満 |

9 | 6 | - | - | 1 | 2 |

| 0.5 | 0.9 | - | - | 0.5 | 0.4 | |

| 1,750万円~ 2,000万円未満 |

1 | 1 | - | - | - | - |

| 0.1 | 0.1 | - | - | - | - | |

| 2,000万円~ 2,500万円未満 |

3 | 3 | - | - | - | - |

| 0.2 | 0.4 | - | - | - | - | |

| 2,500万円~ 3,000万円未満 |

1 | - | - | - | - | 1 |

| 0.1 | - | - | - | - | 0.2 | |

| 3,000万円以上 | - | - | - | - | - | - |

| - | - | - | - | - | - | |

| 全 体 | 1785 | 693 | 122 | 231 | 200 | 539 |

社外監査役のうち非常勤の場合は、全体的には、200万円から500万円が相場の範囲であることがわかります。非常勤の社外監査役の場合は、やはりコミットメントの点で、会社においてできる職務の内容には限りがあり、ある程度定型化されがちであることが考えられます。

客観的な立場から一定の解がある知見などを提供することを志向することになるため、常勤監査役の場合と比べて、相場が一定になる傾向にあります。また、上場企業と非上場企業で差が分かれていることがわかります。もっとも、報酬の定め方はコミットメントとして常勤または非常勤による差異、上場または非上場という視点によっても異なります。

上場・非上場による社外監査役の報酬差

上場企業と非上場企業での違いは、非常勤監査役の場合に如実に表れます。非上場企業では200万円以内の範囲であるのに対して、上場企業では、いわゆる新興上場も含めて、250万円以上500万円未満の範囲が多数派になっています。また、上場企業では、500万円から750万円の範囲でも一定数の企業があり、上場企業では社外役員へのインセンティブ強化が高いといえます。

社外監査役の報酬決定に際しての考え方section

監査役の報酬等については会社法第 387 条に規定されており、定款又は株主総会の決議によってその額を定めなければならないとされています。

(監査役の報酬等)

引用元:会社法第387条

第三百八十七条 監査役の報酬等は、定款にその額を定めていないときは、株主総会の決議によって定める。

2 監査役が二人以上ある場合において、各監査役の報酬等について定款の定め又は株主総会の決議がないときは、当該報酬等は、前項の報酬等の範囲内において、監査役の協議によって定める。

3 監査役は、株主総会において、監査役の報酬等について意見を述べることができる。

社外監査役の報酬を定めるにあたって、どのような点を検討する必要があるのでしょうか。

業務・仕事内容

まず、任せる業務や仕事内容が挙げられます。監査役の業務には、大きく取締役の業務監査と、会計監査の2つがあります。法律上求められる業務に関しては、一般的な相場で評価することが無難です。その上で、企業のフェーズによって特に重点が置かれる業務は異なります。

例えば、IPO準備段階であれば、監査役は、上場にあたって準備すべき会計・計算書類の作成、取締役との協働によるコンプライアンス体制の整備などの業務があります。また、上場後も、IR業務として株主等のステークホルダーに対する開示書類の作成、コンプライアンス体制の運用、内部通報に対する対応などの業務があります。

さらにはM&Aに際しての、法務及び財務のDDを弁護士や会計士と協働しつつ行う業務もあります。事業のフェーズや規模により、業務量や求められる質も異なり、報酬としての評価基準も異なります。

コミットメント

これは、常勤・非常勤という点の違いにも関連します。常勤であれば、常に社内の各所と情報収集を行いつつ、取締役とのコミュニケーションを密に図る中で業務監査や会計監査を手厚く行うことになります。

他方で、非常勤監査役であれば、常に会社内にいるわけではありません。そのため、社内の従業員等との連携を図る機会は、限定的です。そのため、基本的には常勤監査役との連携を図りつつ、特に専門性・高度の独立性を発揮して職務を行うことが求められます。

成果

監査役の職務の成果は、監査報告の作成や計算書類の作成ないし開示業務の中で、その正確性などから企業価値が増大した場合などがあります。もっとも、数字として定量的に評価しにくい側面があることから、監査役の職務の成果を相応に報酬として反映することは容易ではありません。

成果の反映の仕方は、典型的にはストックオプションが考えられます。詳しくは、後述します。

バックグラウンド―専門性

会計・税務、法務、DX戦略、先端技術の活用における学術的裏付けなど、事業の内容や経営戦略上の様々な違いが考えられます。より具体的に、どのような人物が社外監査役にふさわしいかは「社外監査役の選任に適切な人材や経験」をご覧ください。

社外監査役の報酬に含まれる要素section

報酬の定め方として、どのようなオプションがあるのでしょうか。考慮要素をいくつか挙げて解説します。

基本報酬と賞与

まずは、基本報酬です。これは、取締役の場合と同様に、役職や具体的なポジションがある場合にはそのランクによる区分けなどにより、社内規程によって定められるなどの場合があります。

基本報酬の月額のランクは、すでに述べた通りです。法律上、賞与も、職務の対価として発生する「報酬」であるため、後述のように株主総会決議による決定が必要になります。

他方で、賞与は、業績の向上などに伴い、役員のインセンティブを高めるなどの位置づけで支払われます。そのため、会社としての利潤追求を志向することになります。そこで、社外監査役に対しては、私心を払って独立した立場から適正に経営を監督、監査する役割を全うさせるべく、賞与が報酬内容から除外されている場合もあります。

ストックオプション(SO)

将来における企業価値の向上に伴う株価の上昇を志向して、新株を購入する権利を取締役や監査役に付与するものです。具体的には、SOの取得時点と株式の取得時点の差額をもって成果を企業価値の向上と定義する形で報酬に反映する仕組みです。

ストックオプションの使い方としては、上記のように、賞与の部分のみで業績連動型報酬として付与するパターンがある一方、完全成功報酬的に、基本報酬それ自体をストックオプションで付与するケースもあります。

ただ、実際問題としてストックオプション付与を行っている企業は少なく、全体の5.8%という調査結果もあります。

| 監査役の報酬等の内容(複数回答) | 全体 | 大会社 | 大会社 以外 | その他 | 上場 | 非上場 |

| 回答社数(社) | 3,876 | 3,207 | 630 | 21 | 2,026 | 1,841 |

| 1 月額報酬(定額基本給+業績連動給)(%) | 6.7 | 7.3 | 4.1 | 0.0 | 6.3 | 7.2 |

| 2 月額報酬(定額基本給のみ)(%) | 91.8 | 91.3 | 94.1 | 100.0 | 92.7 | 90.8 |

| 3 賞与の支給制度(%) | 60.5 | 62.0 | 52.7 | 61.9 | 63.9 | 56.8 |

| 4 退職慰労金の支給制度(%) | 43.0 | 45.1 | 32.4 | 38.1 | 41.3 | 44.9 |

| 5 ストック・オプションの支給制度(%) | 5.8 | 5.3 | 8.7 | 0.0 | 6.7 | 4.8 |

| 無回答(%) | 0.8 | 0.7 | 1.0 | 0.0 | 0.4 | 1.2 |

いずれにしても、業績に連動するもので、企業価値の向上を成果として、報酬に反映する性質のものになります。社外監査役についていえば、CGCの改訂に伴い、独立かつ客観的な社外役員の立場を堅持することが求められます。そのため、報酬において、業績向上に偏重するような心理的効果を与える形の報酬の定め方は、慎重に考える必要もあるでしょう。

その他賞与・退職慰労金

退職金慰労金や賞与に関しても設定している企業は多く、とくに「退職慰労金の支給制度がある」が4割(43.0%)となっている。支給額に関しては、他の監査役と同様の定め方をするのが無難な形といえるでしょう。

| 監査役の報酬等の内容(複数回答) | 全体 | 大会社 | 大会社 以外 | その他 | 上場 | 非上場 |

| 賞与の支給制度(%) | 60.5 | 62.0 | 52.7 | 61.9 | 63.9 | 56.8 |

| 退職慰労金の支給制度(%) | 43.0 | 45.1 | 32.4 | 38.1 | 41.3 | 44.9 |

社外取締役との報酬比較section

社外役員という立場による違いはあるのでしょうか。社外取締役の場合と比較して検討していきます。

社外取締役の報酬相場は663万円

社外取締役の報酬の目安は、当サイトの記事でも以前解説しましたが、2018年度の調査によれば、東証一部上場1980社が支払う社外取締役への平均報酬額は663万円でした。社外監査役は、社外取締役の場合と比べて報酬相場は低いことがわかります。

その理由は、どのような点にあるのでしょうか。

差異の理由として考えられるもの

社外取締役は、業務執行の妥当性、経営判断として合理的なリスクテイクであったかなどの観点まで踏み込んで、経営陣の業務執行を監督する役割があります。

そのためには、社外取締役としては、法律や会計などの専門的知見を有するだけでなく、それを経営戦略の策定や業務執行の体制確保のために、実践的なノウハウに還元する職務執行が求められます。

他方で、社外監査役は、特に業務監査や会計監査という2つの大きな役割を中心として、業務執行のビジネスジャッジには踏み込むことのない立場から、監督を行う役割です。そのため、業務執行ないし業績そのものへのコミットメントが性質上社外取締役よりも薄いと考えられます。

したがって、社外監査役は、社外役員として、独立かつ客観的な立場から経営を監督する立場で、ガバナンスの実効性を確保する職務を行う点で社外取締役と共通します。他方で、職務の内容において社外監査役の方がビジネスジャッジに対して外面的なかかわりであることから、社外取締役との比較では報酬相場が低いと考えられます。

社外監査役の報酬の決定方法section

社外監査役の報酬の決定方法として、どのような手続をとる必要があるのでしょうか。

定款による定め

まずは、定款に定める場合があります。あらかじめ、一定額の報酬支払の定めを、定款で定めておくことです。この場合は、報酬の定めを変更する場合には、定款変更の手続をとる必要があり(会社法466条)、その場合決議要件は、特別決議にあたることになります(309条2項11号)。

なお、報酬規程による定めは、後述の株主総会での決議によって定められる内規としての位置づけになります。

株主総会の決議

社外監査役も、監査役などの「役員」と同様であることから、株主総会の決議によって定められます(会社法387条1項)。決議要件は、普通決議(309条1項)になります。

また、監査役が二人以上いる場合に、各監査役の報酬等について株主総会の決議がない場合には、株主総会において定められる報酬等の範囲であれば、監査役の協議によって定められます。

監査役による意見陳述の機会

監査役は、職務の独立性確保の観点から、株主総会において意見陳述の機会が与えられています(387条3項)。監査役の選任における同意権(343条1項)の場合と類似の趣旨で、取締役など経営陣によるコントロールを防ぐことを目的としています。

社外監査役も、監査役として、報酬を定めるにあたっては、上記のような法の手続を履践する必要があります。

監査役の報酬額決定時に起こり得る問題と

顧問弁護士の監査役就任に関してsection

最後に、監査役の報酬額決定の際に問題となる論点をいくつか解説します。

特に、弁護士が社外監査役になるケースも多く見受けられるところ、企業が社外監査役として弁護士を登用しようとする場合の注意点について、みていきます。

顧問弁護士が監査役となる場合、一般的に、大きく2つの点が問題となります。

弁護士が社外監査役に就任することについて

弁護士が社外監査役となることができるかという点です。これは、監査役の「使用人」兼務禁止規定(会社法335条2項)との関係で問題になります。判例では、弁護士資格を有する監査役が、特定の案件について訴訟代理をすることは、自己監査ないし独立性確保の趣旨に反しないとして、これを認めています(最判昭和61年2月18日)。

かかる判決を敷衍して、弁護士の職務の独立性に照らし、監査役と顧問弁護士の兼務については、認められるという考え方もありました。しかし、上場企業においては、東証での基準やコーポレートガバナンス・コードにおいて、特に社外監査役に関し社外性が厳格に求められるようになったこともあり、顧問弁護士が監査役を兼務することには慎重論も一般化してきました。

顧問弁護士は、社内にフルコミットするような立場ではないことから、社内における依存関係があるとは言い切れない反面、継続的に会社内部にかかわり、経営陣に近いような企業秘密にもかかわる場合があるため、使用人に近しい立場にあるともいえます。

顧問弁護士が社外監査役を務めたケースについて、裁判例として335条2項に反し違法としたケースはありません。もっとも、グレーゾーンという点では、弁護士が社外監査役になるような場合は、顧問契約を解消したうえで、就任することが考えられます。

仮に顧問弁護士が社外監査役となる場合に、従前の顧問報酬との関係でどのように額を定めるか

顧問弁護士が社外監査役になる場合、従前の顧問契約における顧問報酬との関係を考える必要があります。顧問報酬と監査役の報酬との関係が問題になります。顧問業務における会社の法務・コンプライアンスなどに関する業務は、監査役の業務と重なりうる点があります。そうすると、監査役としての報酬が、顧問報酬との二重評価になることが考えられます。

これは相対的な問題ではありますが、顧問業務と社外監査役としての業務内容が明確に区別できる限りであれば、報酬の二重評価の問題を回避することができるでしょう。ただ、具体的にどのような場合が考えられるかは、未知数であり、今後の事例の集積とともに検討していくべき課題であると考えられます。

なお、使用人と役員の兼務に関しては、使用人兼務取締役を認めるのが通説的な見解であるとされます。この場合、役員の委任契約としての報酬と、使用人の労働契約に基づく給与の2つが併存することになります。

そして、両者の定め方は、役員報酬だけでなく、使用人としての給与の定めについても、明確な給与体系に基づく基準などが定められている限り、取締役のお手盛り防止の趣旨に反しないため、許されるのが判例です。

まとめ

社外監査役に関する報酬の考え方について、具体的なデータとともに、解説してきました。その際には、監査役の独立性などの観点から、検討すべき点が多岐にわたります。 本記事を参考にしていただければ幸いです。

社外取締役/社外監査役の選任なら

「ExE(エグゼ)」

東証一部上場企業での社外役員経験や社外監査役経験を持つ、弁護士・公認会計士資格者を専門にご紹介するエージェントサービスです。

社外取締役/監査役の選任なら

「ExE(エグゼ)」

東証一部上場企業での社外役員経験や社外監査役経験を持つ、弁護士・公認会計士資格者を専門にご紹介するエージェントサービスです。