今年令和5年は、大きな税制改正がなされました。その中で、注目が集まっているのが、ストックオプション税制に関するものです。

ストックオプションは様々な企業を中心に活用されているところですが、特に信託型ストックオプションは、スタートアップ・ベンチャー企業を中心に活用が広がっていました。

そんな中、先日、国税庁による信託型ストックオプションの税務上の取扱いについて、譲渡時の株式譲渡益に対する課税のみならず、ストックオプション行使時の給与所得としての課税がなされるとの見解が示されました。これにより、業界には激震が走り、すでに発行されているような企業では対応に追われています。

この記事では、信託型ストックオプションの税務上の取扱いについて、令和5年税制改正の中での位置づけ、これまでの税務上の取扱いに対する整理と国税庁見解の内容と比較、今後のストックオプションの活用におけるポイント等を解説していきます。

- (以下、「ストックオプション」は「SO」と表記します。)

2023年(令和5年)のストックオプション(SO)税制の動きsection

まず、令和5年、これまでのSO税制に関する動きについて、2つのポイントをみていきましょう。

権利行使期間の上限延長

税制適格SOのこれまで適用対象となる場合の契約の要件の中で、権利行使期間について付与決議の日以後10年を経過する日までに行うとの内容がありましたが、一定の場合には付与決議の日以後15年に伸長されることになりました。

特定の取締役等が受ける新株予約権の行使による株式の取得に係る経済的利益の非課税等(ストックオプション税制)について、適用対象となる新株予約権に係る契約の要件のうち当該新株予約権の行使はその付与決議の日後10年を経過する日までの間に行うこととの要件を、一定の株式会社が付与する新株予約権については、当該新株予約権の行使はその付与決議の日後15年を経過する日までの間に行うこととするほか、所要の措置を講ずる。

出典:財務省|令和5年度税制改正の大綱(1/10)

(注)上記の「一定の株式会社」とは、設立の日以後の期間が5年未満の株式会社で、金融商品取引所に上場されている株式等の発行者である会社以外の会社であることその他の要件を満たすものをいう。

適用対象となる「一定の株式会社」について、5期未満の株式会社であるといった要件があり、未上場企業であることなど急成長ベンチャー・スタートアップを想定していることが窺えます。

信託型SOは給与所得課税の対象である

2023年2月20日の衆議院予算委員会(第三分科会)での質疑応答(衆議院インターネット審議中継より、土田慎議員の部分)における国税庁次長の発言部分のコアは、次の通りです。

発行法人が役員等に付与するストックオプションにつきましては、一般的な課税関係を申し上げますと、当該ストックオプションが税制適格ストックオプションに該当する場合、それから役務提供の対価に該当しない場合、これらの場合を除きまして、ストックオプションを行使した日の属する年分の給与所得として取り扱っているところでございます。

信託にストックオプションを付与していることから、役員等の給与所得として課税されないのではないかとの見解があることは承知しておりますが、その信託型ストックオプションが役員等への付与を目的としたおのである場合には、実質的に役員等に付与したと認めらられると考えられますことから、国税庁と致しましては、ストックオプションを行使した日の属する年分の給与所得として該当するものと考えているところでございます。・・・

要約すると、

- 一般論として、ストックオプションに係る課税所得は、いわゆる税制適格ストックオプションに該当する場合等を除き、ストックオプション行使日の属する年分の給与所得として取り扱われる

- このことは、信託先にストックオプションを付与していることで形式上役員等へのストックオプション付与にならない場合であっても、最終的に役員等へのストックオプション付与を目的とする限り実質的には同様であるため、ストックオプション行使日の属する年分の給与所得に該当する

という2点であるといえます。

なお、詳細な発言内容をまとめたものとして、次のツイートが参考になります。

上記見解を踏まえた公表の内容は、後ほど詳述します。

信託型ストックオプション(SO)とはsection

そもそも、信託型SOは、他の様々な種類のSOとの関係でどのような位置づけで、どんな仕組みのものであり、これまでどのような点でのメリットから幅広く活用されてきたのか、振り返っていきます。

ストックオプションの位置づけ

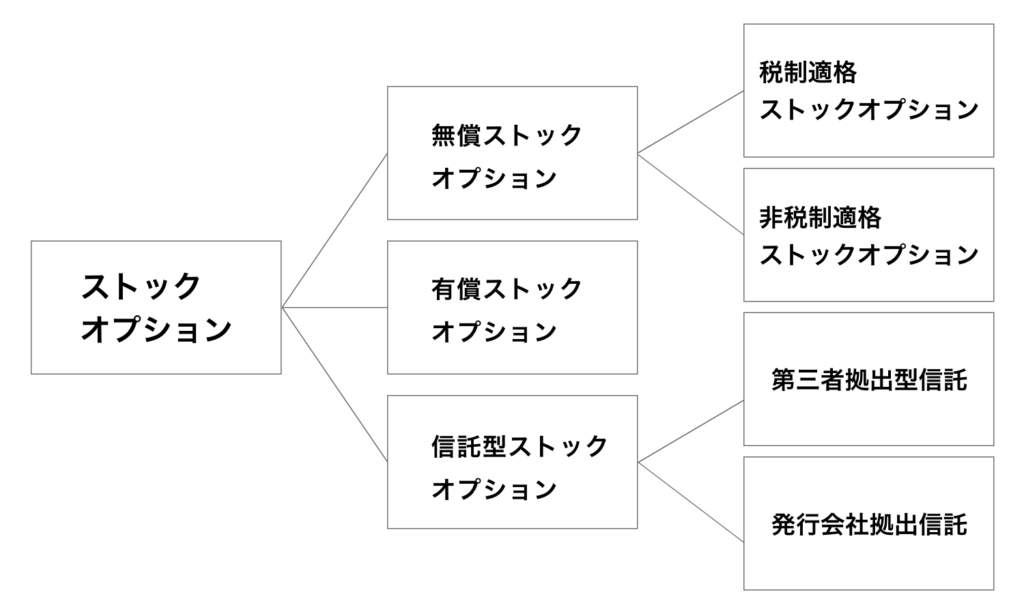

ストックオプションは、一般に次のような大きく3つの分類があります(名称に関しては様々なものがあるので、ここで掲載するものはあくまで一例です)。

信託型ストックオプションは、これまで用いられてきた無償あるいは有償ストックオプションの形態とは異なる新たな形態として位置づけられます。

すなわち、信託型ストックオプションとは、端的には、会社から発行されるストックオプションを信託の仕組みを介して被付与者である役員、従業員等に交付する方法のことです。

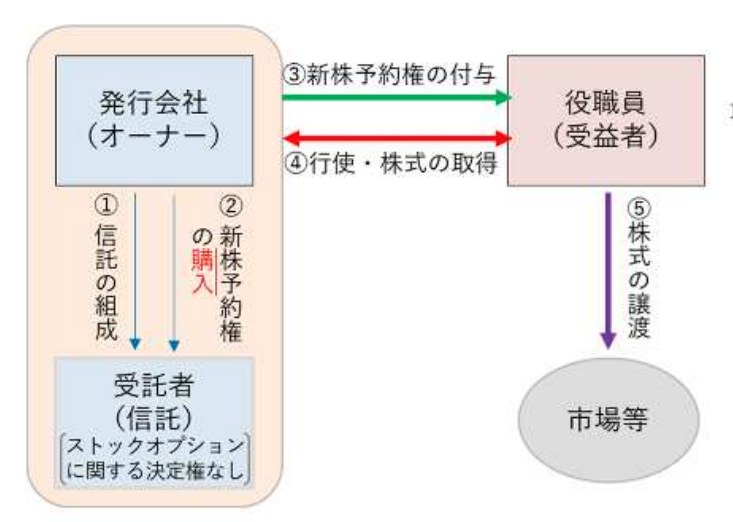

仕組み

上図の①から⑤が大まかな流れですが、細かい運用面を補足して流れを整理すると以下の通りです。

- 資金拠出者である委託者が、発行価額を、信託を受ける受託者に対し払込む(上図の①に相当)

- 委託者は、発行会社のほか、創業者などのオーナー・CEO

- 受託者は、顧問税理士、管理信託会社など

- 受託者は発行会社に対し、時価相当の現金を払込んでストックオプションを購入する

- 発行会社は、受託者から払込みを受けて受託者に対し払込金額相当のストックオプションを割り当てる

- 上記⑵及び⑶までが上図の②に相当

- 会社は信託契約上の受益者に当たるストックオプションの被付与者・役員や従業員等にポイントを付与していく

- 信託期間満了時、受託者は、発行会社から被付与者に付与されたポイントに応じてストックオプション(新株予約権)を付与する

- 上記⑷及び⑸が上図の③に相当

- 新株予約権を付与された役職員は、発行会社に対して新株予約権を行使することにより株式を取得(上図の④に相当)

- 取得した株式を市場で売却(譲渡)して差益を報酬として取得(上図の⑤に相当)

※⑴から⑸の流れについて、塩野誠/宮下和昌『事業担当者のための逆引きビジネス法務ハンドブック』第2版316頁をもとに作成。

メリット

信託型ストックオプションが広く用いられるようになってきた背景は、より付与されるべき人にストックオプションの割り当てを確保し、逆に結果へのコミットメントがない従業員等にはストックオプションの付与対象としないようにしたいというニーズがありました。

そこで、個々の社員ごとに、また新入社員でも同じ基準で会社の業績向上への成果度合いを反映させインセンティブを与えることができる信託型ストックオプションに注目が集まるようになったと考えられます。

特に、税務的な面では、形式上ストックオプションはあくまで受託者である信託会社等に付与されているものであることから、役職員等の報酬・給与にはあたらないものであり、付与時・行使時いずれも非課税になるということを基本的な理屈として整理されてきました。

その意味で、信託型SOは、隠れた税制適格SOとして、通常の税制適格SOと異なる選択肢となっていました。全体的にまとめると、このようになります。赤字部分は、国税庁による見解公表に伴い削がれる部分です。

| 具体的な内容 | 誰のメリットか |

|---|---|

| 付与対象者を後決めできる | 発行会社 |

| 退職者には付与せずその分別の社員に付与可能→役員、従業員側としてもストックオプションの取得を放棄して転職などが可能 | 発行会社、被付与者 |

| 信託型ストックオプションを活用した成果報酬により、通常の成果報酬の場合と比べて人件費削減効果あり →給与とは異なる位置づけであるため、源泉徴収義務がない | 発行会社 |

| 個々人の成果に応じて相対的にストックオプションの付与を行うことができる | 発行会社、被付与者 |

| 税制適格の場合と同様に、キャピタルゲイン時点での一括課税 | 被付与者 |

これまでの信託型SOに関する税務解釈と国税庁の見解との相違点section

信託型SOについて、これまでの業界内の解釈と国税庁の見解とは、どのような点で異なるのでしょうか。分析していきます。

信託型SOの考案者による整理

従来、信託型SOの考案者は、所得としての課税関係について、概ねまとめると次のように整理していました(コタエル信託株式会社|「信託型ストックオプションに関する課税上の取扱いに係る当社の見解について」を参照。※同公表内容は、2023年2月27日掲載分であるが、現在は閲覧不可になっている。)

- 従業員が取得したSOが時価発行新株予約権、すなわち有償SOであるために無償発行のSOと異なって付与時点の価値を含む利益が行使時に顕在化したものと捉えることができないと考えられることなどを根拠として、株式等譲渡所得課税として整理していました。

- あくまで発行法人との関係で役職員等が現物支給の給与として新株予約権を取得したものではないと考えられるため、取得原因は役務提供その他の行為による対価の全部又は一部とは言いがたい

以上のような解釈から、信託型SOは、給与所得としての課税根拠に該当するものではないと整理されていました。

国税庁の見解の内容

一方で、国税庁の見解は異なるものでした。令和5年2月の衆議院予算委員会での質疑応答からおよそ3か月後の5月下旬、国税庁は上記の見解を含む内容を正式に公表しました。

骨子としては、次の通りまとめられています。

- 当該信託(法人課税信託)には、組成時に受益者が存在しないことから、発行会社又は発行会社の代表取締役等が信託会社に信託した金銭に対して、法人課税が行われることとなります。

- 信託会社が税制非適格ストックオプション(信託型)を適正な時価(50)で購入した場合、経済的利益が発生しないことから、課税関係は生じません。

- 発行会社が役職員を受益者に指定して、役職員に当該ストックオプションを付与した場合の経済的利益については、課税関係は生じません(所法67の3②)。

(注)役職員は、信託が購入の際に負担した50を取得価額として引き継ぐこととなります(所法67の3①)。 - 役職員が当該ストックオプションを行使して発行会社の株式を取得した場合、その経済的利益は、給与所得となります(所法28、36②、所令84③)。

(前掲・国税庁Q&A 4頁)

そして、特に衆議院予算委員会での質疑応答に関わる問題意識の部分として、業界内で信託型ストックオプションが行使時の「給与所得」には該当せず、譲渡時における「譲渡所得」として取り扱われるといった見解に対する言及がなされました。

税制非適格ストックオプション(信託型)については、

- 信託が役職員にストックオプションを付与していること、信託が有償でストックオプションを取得していることなどの理由から、上記の経済的利益は労務の対価に当たらず、「給与として課税されない」との見解がありますが、

- 実質的には、会社が役職員にストックオプションを付与していること、役職員に金銭等の負担がないことなどの理由から、上記の経済的利益は労務の対価に当たり、「給与として課税される」こととなります。

(前掲・国税庁Q&A 5頁(注3)より)

相違点の比較

| 企業側 | 国税庁 | |

|---|---|---|

| 所得課税の区分 | 譲渡課税 | 給与所得課税 |

| 権利行使時の課税 | なし | あり |

| SOの捉え方 | 発行法人・委託者たるオーナー株主等と受託者の関係と、受託者から個別的に捉えている | 取引全体を俯瞰して捉えた上で、SOの付与の持つ意味を捉えている |

信託型SO(税制非適格)と税制適格SOの比較section

国税庁による見解提示を踏まえた比較としては、次の表のようになります。

| 無償ストックオプション | 有償ストックオプション | 信託型ストックオプション | |

|---|---|---|---|

| 導入時の検討事項 | 対象者の範囲、付与個数、税制適格、株式報酬型、行使条件 など | 対象者の範囲、付与個数、発行価額、無償(税制適格SO)との併用、行使条件など | 行使条件、発行数量、なおポイント付与に関する基準設定も |

| 企業側のコスパ | 発行の都度費用かかる | 発行の工数は基本的に1度で足りる(※1) | |

| 付与時および行使時課税に関する取扱い | 税制適格:いずれも非課税 非税制適格:行使時課税あり | いずれも非課税 | 付与時は非課税行使時は給与所得として課税 |

| 譲渡所得課税 | あり | ||

| 会計上の処理(※2) →非上場企業の場合 | 税制適格であれば、費用計上なし | 払込金額を貸借対照表の純資産の部に「新株予約権」の項目で計上。 | 業績条件等が確定しない限り株式報酬費用の計上なし。 |

| 退職時に関する取り扱い | 維持または消滅 | 別の者に付与できる | |

| 対象者の後決め可否 | × | 〇 | |

| 対象者の個別性 | ポジション、役職までであれば条件設定可能だが、個々人ごとの付与を後決め× | 〇 | |

| 非上場企業での導入可否 | 〇 | ||

※1年度中の報酬として処理工数が発生する場合もある。

※2上場企業の場合は、費用計上の必要あり。

信託型SO

信託型SOの場合、基本的には、資金拠出者ないし発行法人と信託先である受託者、そして被付与者である役職員とが異なる立場にあり、形式上受託者が発行法人からの新株予約権付与を受けることがポイントです。

実際にこの点が、これまで行使時の給与所得にあたらないことを根拠づける1つのポイントでした。また、発行法人がSOを発行する際の法的な位置づけとしては、あくまで適正な時価による発行であって、税制非適格の無償SOとは異なります。

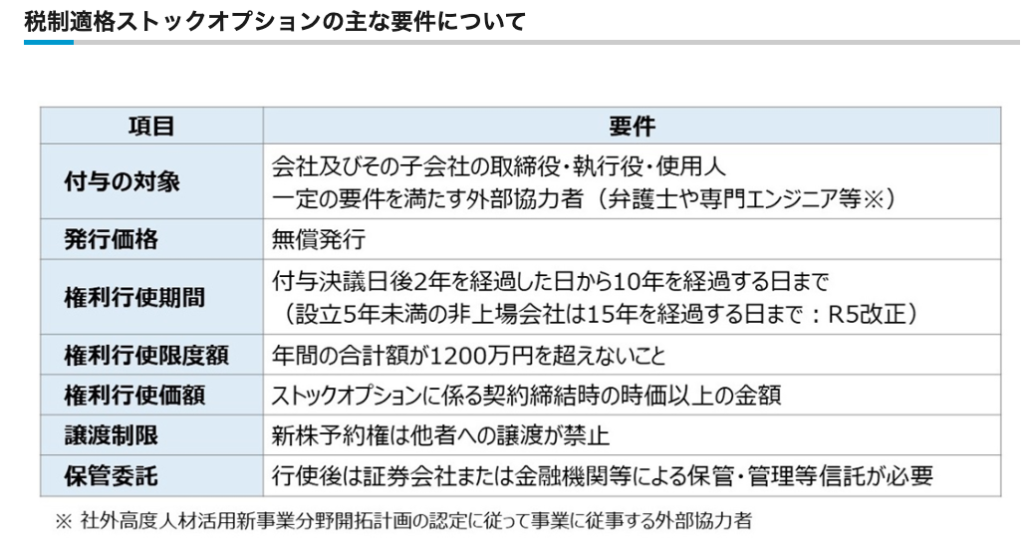

そして、最大のポイントは、税制適格SOと比較すると、税制適格SOに定められるような付与に係る契約条件の規制を受けないため、権利行使時の制限や行使限度額として1200万円の規制等が及ばないことです。

税制適格SO

税制適格SOの場合は、信託型SOとは異なり無償SOであることに違いがあるほか、法令上権利行使に関する点や譲渡制限などがあります。そのため、被付与者の利益としては、一定の限度があることが、信託型SOとの違いです。

もっとも、税制適格SOであれば、節税メリットが予めスキーム化されて明確に認められている点に安心要素があります。また、税制適格SOについて冒頭で述べたように、令和5年度の税制改正により権利行使期間が緩和されました。

加えて、スタートアップ5か年計画ロードマップにおいて今後権利行使限度額についても要件が緩和される可能性があることが示されています。

また、ストックオプションプールの実現に向けた環境整備として、会社法改正も含めた動きが出てくる可能性もあり、より使いやすい形にモデルチェンジされていく可能性もあります。

参考:内閣官房|スタートアップ育成5か年計画ロードマップ9頁

今後の対応を考える際のポイント5つsection

最後に、今回の信託型SOに関する国税庁の見解公表を受けて、企業や被付与者が実務上どのような対応をすべきかについて、解説していきます。

既存のものは遡及あり(誰が税負担をするのか)

まず、今回の見解公表がいつからのものとして扱われれるのか、将来効なのか遡及するのかどうかといった点で重要です。

結論としては、遡及するものとして扱われます。そもそも今回示された見解は、国税庁として当初からあったものを公表したという位置づけとされているためです。その上で、すでに信託型SOの行使済みの企業においては、源泉所得税としての納付の必要が出てきます。

そこで、会社負担で行うのかすでにSOを売却した後の従業員に対しての求償し税金を支払ってもらうのか、対応を検討する必要があります。

被付与者に対して負担を求めていくことは、会社として上記の税務解釈が必ずしも当局見解として裏付けがあったとまではいえないことを踏まえると後付けでリスクを従業員に負担させることには困難なケースも少なくないと考えられます。

その場合、会社が肩代わりして負担とすることを検討することになりますが、これも容易ではないでしょう。会社側としては、猶予期間の延長や延滞税の免除や減額について、当局と交渉していくほかはないと考えられます。

- 信託型SOの導入企業において、税制適格SOへの移行を図る動きが見られているところ、業界団体等からのご相談に丁寧に対応していく。

- なお、信託型SOについて、役職員等がSOを行使済みであれば、企業は源泉所得税の納付が必要となるが、納付が困難な場合は、企業の実情を踏まえ、分割納付のご相談に丁寧に対応していく。

(信託型ストックオプションの課税上の取扱いについて)

税制適格SOへの移行の要否

一方で、信託型SO行使前の未上場企業であれば、税制適格SOへの切り替えが考えられます。その方法はこの後述べますが、ここでは、その検討要素となる要件について整理します。

ポイントとしては、次の4つです。

- 付与対象者の要件を満たすかどうか

- 行使期間の要件として、付与決議の日後2年を経過した日から15年(または10年)を経過するまでの間に行うことができるかどうか

- 1200万円の付与上限が満たされるか

- 手続面で、保管委託要件を満たすかどうか

※無償SOとしての要件は、信託組成時ではなく、被付与者への新株予約権の指定・割当時であると考えることにより、無償SOとして位置づける余地があります。

このような工夫を行う余地があるかどうかにより、税制適格SOとしてのスライドの要否・可否を検討すべきでしょう。

信託型SOを活用できる余地はあるか

信託型SOを活用できる余地がないか、という視点も考えられます。この点については、令和5年6月2日の国税庁による発表内容において示唆されている内容が参考になります(信託型ストックオプションの課税上の取扱いについて)。

●併せて、スタートアップ等による税制適格SOの活用を推進する観点から、今般、国税庁において、

(太字は筆者による。)

①信託型SOについても、一定の要件を満たせば、給与課税を要しない税制適格SOと取り扱うことが可能であることを明らかにするとともに、

②未上場会社の株価算定ルールを明確化。

(注)税法上、税制適格SOの権利行使価額は、SOに係る契約締結時の株価を上回る水準で設定することとされているが、当該株価を財産評価基本通達の方法で算定することを認める旨通達改正を行う(改正案をパブコメ中。7月中を目途に改正を予定。)。

→未上場会社であるスタートアップにとって、税制適格SOに係る権利行使価額の設定が容易になり、税務の予見可能性も向上。

今後の動きとして、信託型SOのスキームも改めて整理された上で、税制適格としての取扱いができるようにする方向性が示されています。また、国税庁の説明会の中では、すでに設定済みの信託型SOを税務上税制適格SOとして利用できる余地を指摘していました。

すなわち、受益者が指定された時点を付与時とみなし、その時点で従業員の負担がなければ発行形態が無償であるという点です。これによれば、既存の信託型SOにおける会計処理のフローが変わらず、新株価算定ルールが適用される未上場企業のうちに受益者が指定される場合であれば、税制適格SOとして利用できる余地があると考えられます。

今後SOを発行したい企業の視点

まず、信託型SOのスキームを採用した場合の特有のメリット(後付けで被付与者を選択することができる等)を踏まえつつ節税メリットも欲しいといった意図の場合、信託型SOの選択肢を取ることは困難であると考えられます。

今回の見解公表により、税務当局としても上記の税務解釈を前提とした運用を行うものと考えられ、かつこのような動きは業界内で当局の解釈と異なる運用が広がっていることを踏まえてのものであると考えられることからすると、税務調査などの動きも出てくる可能性が高いからです。

そして、もし仮に従前の解釈を維持する形でリスクを取るとしても、最終的には訴訟の場で争うことになると考えられますが、勝算を見立てることが現状難しいと考えられます。

そこで、今後SOを検討する企業としては、被付与者の節税メリットまで考慮して発行する場合には、既存の税制適格SOのスキームの導入を検討するのが無難であると考えられます。

あるいは、上記で述べたように、税制適格SOとして利用できる条件を踏まえて、再設計してリサイクルすることが考えられます。

まとめ

本記事の内容を3つにまとめます。

- 国税庁の見解公表により、従前「譲渡所得課税」として整理されていた業界内の常識が覆され、「給与所得課税」として位置づけられることになった。

- 信託型SO行使済みの会社としては、源泉所得税の納付について当局との間で、分割納付や猶予などの対応を求めていくことが考えられる。

- 信託型SO行使前や導入前の会社では、税制適格SOとしてのスライドの要否・可否を検討しつつ、今後の税制の動きをみて信託型SOのスキームを税制適格の形で運用できる余地を探っていくことが重要。