内部統制報告書は、金商法上の規制の一環として、有価証券報告書とともに金融庁に提出する書類です。

そもそも内部統制とは、「業務の有効性及び効率性、財務報告の信頼性、事業活動に関わる法令等の遵守並びに資産の保全の4つの目的が達成されているとの合理的な保証を得るために、業務に組み込まれ、組織内のすべての者によって遂行されるプロセス」のことです(金融庁|内部統制の基本的枠組み)。

定義に示されているように、そこには、業務の有効性および効率性、財務報告の信頼性、事業活動に関わる法令等の遵守並びに資産の保全の4つの目的があります。これらの4つの目的の達成を保証する合理的な仕組みとして、業務に組み込まれるとともに、役員、従業員など組織内のすべての者が有機的に一体となって遂行するものです。

そして、この仕組みは、「統制環境、リスクの評価と対応、統制活動、情報と伝達、モニタリング(監視活動)及びIT(情報技術)への対応の6つの基本的要素から構成される」ものです。

内部統制報告書は、企業が行う「内部統制」が有効に機能しているかどうか、経営者が評価し、結果を報告する重要な開示書類になります。今回はこの内部統制報告書について、趣旨や制度の概要、監査報告書など類似の書類との違いを含めた位置づけ、記載事項や作成例などを解説していきます。

上場企業等での社外役員経験や非常勤監査役経験を持つ専門家をご紹介。社外役員兼務社数4社以下、経験年数10年以上、女性社外役員など、800名以上のプロフェッショナルとマッチングが可能です。

内部統制報告書とはsection

内部統制報告書とは、具体的にどのようなものでしょうか。

意義と趣旨

内部統制報告書とは、有価証券報告書の提出義務のある会社(金融商品取引法(以下、「金商法」という。)24条1項)のうち、上場企業(同条同項1号)のほか一定の会社が、内閣府令の定めにより、事業年度ごとに作成することが求められ、上記のように有価証券報告書と「併せて」、「内閣総理大臣に提出」する書類です(金商法24条の4の4第1項)。

記載内容は、「会社の属する企業集団及び当該会社に係る財務計算に関する書類その他の情報の適正性を確保するために必要なものとして内閣府令で定める体制について、内閣府令で定めるところにより評価した」結果を記載したものです。

なお、有価証券報告書の提出義務のある会社のうち、内部統制報告書の提出義務がない場合であっても、任意提出は可能です(同条2項)。

(財務計算に関する書類その他の情報の適正性を確保するための体制の評価)

第二十四条の四の四 第二十四条第一項の規定による有価証券報告書を提出しなければならない会社(第二十三条の三第四項の規定により当該有価証券報告書を提出した会社を含む。次項において同じ。)のうち、第二十四条第一項第一号に掲げる有価証券の発行者である会社その他の政令で定めるものは、内閣府令で定めるところにより、事業年度ごとに、当該会社の属する企業集団及び当該会社に係る財務計算に関する書類その他の情報の適正性を確保するために必要なものとして内閣府令で定める体制について、内閣府令で定めるところにより評価した報告書(以下「内部統制報告書」という。)を有価証券報告書(同条第八項の規定により同項に規定する有価証券報告書等に代えて外国会社報告書を提出する場合にあつては、当該外国会社報告書)と併せて内閣総理大臣に提出しなければならない。

2 第二十四条第一項の規定による有価証券報告書を提出しなければならない会社であつて、前項の規定により内部統制報告書を有価証券報告書と併せて提出しなければならない会社以外の会社(政令で定めるものを除く。)は、同項に規定する内部統制報告書を任意に提出することができる。

3 略

4 略

5 略

6 略

金商法24条の4の4第1項

内部統制報告書は、内部統制報告制度(いわゆるJ-SOX)の一環です。そもそも、内部統制報告制度が定められたのは、2000年代前半における数々の企業における不祥事の多発がきっかけであるとされています。

具体的には、集団食中毒、食肉偽装、自動車の苦情・リコール隠し、原子炉の損傷隠し、有価証券報告書の虚偽記載、粉飾決算などです。

こうした不祥事事例の多発を受け、単に財務報告をさせるだけでなく、内部統制により企業の経営状態の適正な状態を裏付ける客観的評価と、その結果の報告を求めるようにしたのが、内部統制報告制度であり、内部統制報告書の趣旨です。

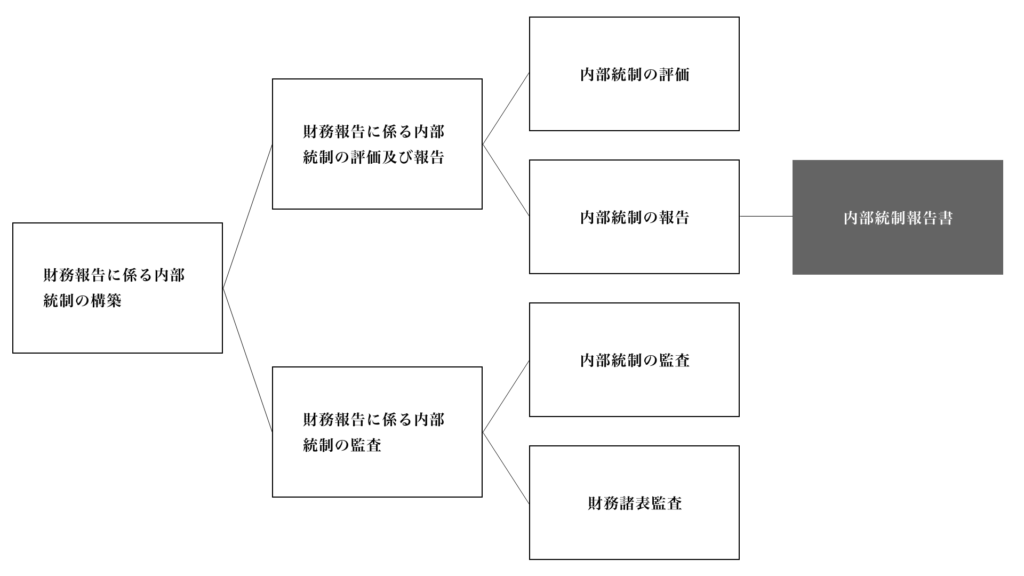

内部統制報告書の位置づけ

内部統制報告制度の全体像として次のようなものになっています。

内部統制報告書は、「財務報告に係る内部統制の評価及び報告」に属するレイヤーの中で、内部統制の報告を書類としてまとめたものになります。これは、経営者により作成されるものです。

監査報告書との違い

ここにいう監査報告書は、内部統制監査報告書と呼ばれるものです。内部統制監査報告書は、「内部統制報告書に対する監査人の意見を記載した報告書」のことです(日本公認会計士協会|内部統制監査報告書 会計監査用語集)。

内部統制報告書はあくまで会社内部において作成するものである一方、さらにそれを外部的かつ客観的に監査して報告書としてまとめたものが、監査報告書です。

確認書との違い

確認書は、有価証券報告書の記載内容が「金融商品取引法令に基づき適正であることを確認した旨」記載した書面のことをいいます(金商法24条の4の2第1項)。内部統制報告書と同様に、主に上場企業などのか政令で定められる一定の企業において提出が義務付けられます。

なお、「金融商品取引法令」というのは、金商法だけでなく、政令を含めた関係法令を含むことを意味しています。

内部統制報告書に記載する内容と準備書類section

内部統制報告書には、どのような内容を記載するのでしょうか。

金商法第24条の4の4第1項によれば、「内閣府令で定めるところにより」ます。そこで、内閣府令によれば、

(内部統制報告書の記載事項)

第四条 内部統制報告書提出会社は、次の各号に掲げる区分に応じ、当該各号に定める様式により内部統制報告書三通を作成し、法第二十四条第一項の規定による有価証券報告書と併せて財務局長又は福岡財務支局長(第十条及び第十一条の二において「財務局長等」という。)に提出しなければならない。

一 内国会社 第一号様式

二 外国会社 第二号様式

2 略

財務計算に関する書類その他の情報の適正性を確保するための体制に関する内閣府令

とあります。国内企業と外国企業とで書式が異なりますが、ここでは国内企業について解説していきます。

記載事項

上記「第一号様式」に書式と記載事項等があります。それによれば、提出先の財務局長、提出日、会社名などの形式的一般的な記載事項のほか、実質的な内容としては次の5つです。

- 【財務報告に係る内部統制の基本的枠組みに関する事項】

- 【評価の範囲、基準日及び評価手続に関する事項】

- 【評価結果に関する事項】

- 【付記事項】

- 【特記事項】

それぞれの項目には、2~4つの要素が含まれます。表にまとめると、次のようになります。

| 財務報告に係る内部統制の基本的枠組みに関する事項 | ・代表者とCFO(特にCFOを置いている場合)が、財務報告に係る内部統制の整備及び運用の責任を有している旨 ・財務報告に係る内部統制整備及び運用する際に準拠した基準の名称 ・財務報告に係る内部統制により財務報告の虚偽の記載を完全に防止又は発見することができない可能性がある旨 |

| 評価の範囲、基準日及び評価手続に関する事項 | ・財務報告に係る内部統制の評価が行われた基準日 ・財務報告に係る内部統制の評価に当たり、一般に公正妥当と認められる財務報告に係る内部統制の評価の基準に準拠した旨 ・財務報告に係る内部統制の評価手続の概要 ・財務報告に係る内部統制の評価範囲及び当該評価範囲を決定した手順、方法等を簡潔に記載 ※やむを得ない事情により、財務報告に係る内部統制の一部の範囲について十分な評価手続が実施できなかった場合には、その範囲及び理由を記載 |

| 評価結果に関する事項 ※右の4つの項目のうち、該当するいずれかの場合に従って記載 | ・財務報告に係る内部統制は有効である旨 ・評価手続の一部が実施できなかったが、財務報告に係る内部統制は有効である旨並びに実施できなかった評価手続及びその理由 ・開示すべき重要な不備があり、財務報告に係る内部統制は有効でない旨並びにその開示すべき重要な不備の内容及びそれが事業年度の末日までに是正されなかった理由 ・重要な評価手続が実施できなかったため、財務報告に係る内部統制の評価結果を表明できない旨並びに実施できなかった評価手続及びその理由 |

| 付記事項 | ・財務報告に係る内部統制の有効性の評価に重要な影響を及ぼす後発事象 →事業年度の末日後、内部統制報告書の提出日までに、財務報告に係る内部統制の有効性の評価に重要な影響を及ぼす事象が発生した場合には、当該事象を記載する ・事業年度の末日後に開示すべき重要な不備を是正するために実施された措置がある場合には、その内容 →事業年度の末日において、開示すべき重要な不備があり、財務報告に係る内部統制が有効でないと判断した場合において、事業年度の末日後内部統制報告書の提出日までに、記載した開示すべき重要な不備を是正するために実施された措置がある場合には、その内容を記載する |

| 特記事項 | 財務報告に係る内部統制の評価について特記すべき事項がある場合は、その旨及び内容を記載する |

作成に際して必要な書類

作成に際しては、財務諸表などの計算・会計書類が必要となります。また、後述するJ-SOX3点セットの作成のために、社内の業務フローなどをまとめたものや、実際にどのように業務を運用しているかを言語化しておくことも重要です。

弁護士など専門家が作成

法令に基づき作成するものであることから、弁護士や公認会計士など、専門家が内容に準拠して作成する必要があります。内部統制に関して、会社法や金商法をはじめとした法令の知識を活用して作成されます。

内部統制告書の記載事項として注意すべきポイント3つsection

内部統制報告書の作成の際、記載事項において注意すべき点としては、どのようなものがあるでしょうか。ここでは、3つご紹介します(内部統制報告制度に関するQ&A|金融庁を参照)。

3点セット

3点セットとは、業務プロセス評価のために実施基準として例示されている「業務の流れ図」、「業務記述書」及び「リスクと統制の対応」の3つの資料のことをいいます(内部統制報告制度に関するQ&A|金融庁 17頁)。

「業務の流れ図」

個々の業務におけるフローを図式化したものです(いわゆるフローチャート)。どのような経路で案件を受注し、部門や部署でどのように商品やサービスの提供につながっていくのか社内の動きを細かく記載していきます。

シンプルな例としては、次のものが参考になります。

業務フローを書く際に必要な図形は、おおよそ次のような使い方になっているので、参考にしてみてください。

| プロセスの開始と終了。 業務を始めるきっかけとなる事象を記載。 |

| プロセス、処理の単位。 プロセスの開始から終了までの様々なステップを記載。 |

| ステップの間の判断を記載。 Yes,Noで記載する。 |

| 長いフローチャートとなる場合に、前後の工程の作業をページをまたいで記載するときに使う。 |

| サブプロセス用。一部の処理を別の業務フロー図に分けて作成するときに使うもの |

| 帳票などの保管、保管の単位・場所を表す記号。 |

| インターネット、データベース、システムを使う場合の単位を表す記号。 |

「業務記述書」

個々の業務の内容を項目に分けて、言語化したものです。業務フローの一番最初になる受注や、申し込みに対する対応の段階から記載します。企業のどの部署の、誰が、どのような流れでクロージングしていくのか、売り上げの管理、財務報告の資料等としての管理に至るまで、1つ1つのフローを言語化します。

業務の流れ図で表現できない細部を、補うようにするのがポイントです。

|

業務記述書(例) 1.受注

2.出荷 ⑴ 出荷担当者は、出荷責任者の承認を受けた後、出荷指図書に基づき商品の出荷をす る。 ・ ・ ・ 3.売上計上 ⑴ 出荷入力された出荷データは、売上データへ変換される。売上データは、会計システ ムへ転送され、売上伝票が出力される。 ・ ・ ・ 4.請求 ⑴ 出力された請求書は販売担当者へ回付され、販売担当者は売上伝票と照合する。 ・ ・ ・ |

出典:財務報告に係る内部統制の評価及び監査の基準並びに財務報告に係る内部統制の評価及び監査に関する実施基準の設定について(意見書)62頁|金融庁 令和元年12月6日

「リスクの統制と対応」

リスク・コントロール・マトリクスを作成します。これは、業務のステップごとに、想定されるリスクの内容とそれに対する統制の内容を明らかにするものです。また、6つの要件要素のうち妥当するものについて○、△、×で評価を記載するものです。△の場合には、その内容を記載するのがよいでしょう。

6つの要件要素は、実在性、網羅性、権利と義務の帰属、評価の妥当性、期間配分の適切性、表示の妥当性です。期間配分は、その業務フローを完了するための期間配分です。

| 業務 | リスクの内容 | 統制の内容 | 実在性 | 網羅性 | 権利と義務の帰 属 | 評価の妥当性 | 期間配分の適切 性 | 表示の妥当性 | 評価 | 評価内容 |

|---|---|---|---|---|---|---|---|---|---|---|

|

受注 |

受注入力の金額を誤る |

注文請書、出荷指図書は、販売部門の入力担当者により注文書と照合される。全ての注文書と出荷指図書は、販売責任者の承認を受けている | ○ | ○ | ○ | - | ||||

|

受注 |

与信限度額を超過した受注を受ける |

受注入力は、得意先の登録条件に適合した注文のみ入力できる |

○ |

○ |

- | |||||

|

・ | ||||||||||

|

出荷 |

出荷依頼より少ない数量を発送する |

出荷部門の担当者により出荷指図書と商品が一致しているか確認される |

○ |

○ |

△ |

不規則的な出荷に担当者が対応できなかった。 | ||||

|

出荷 |

出荷指図書の日程どおりに商品が出荷されない |

出荷指図書の日付と出荷報告書の日付が照合される |

○ |

○ |

- | |||||

|

・ | ||||||||||

|

・ |

評価の範囲と時点

評価の範囲

(2)評価の範囲の決定

経営者は、内部統制の有効性の評価に当たって、財務報告に対する金額的及び質的影響

の重要性を考慮し、以下の事項等に関して合理的に評価の範囲を決定し、当該内部統制の

評価の範囲に関する決定方法及び根拠等を適切に記録しなければならない。

○ 財務諸表の表示及び開示

○ 企業活動を構成する事業又は業務

○ 財務報告の基礎となる取引又は事象

○ 主要な業務プロセス

これらの事項については、重要な事業拠点の選定を踏まえ、財務諸表の表示及び開示に

ついて、金額的及び質的影響の重要性の観点から、評価の範囲を検討する。

この検討結果に基づいて、企業活動を構成する事業又は業務、財務報告の基礎となる取

引又は事象、及び主要な業務プロセスについて、財務報告全体に対する金額的及び質的影

響の重要性を検討し、合理的な評価の範囲を決定する。

出典:財務報告に係る内部統制の評価及び監査の基準並びに財務報告に係る内部統制の評価及び監査に関する実施基準の設定について(意見書)35頁|金融庁 令和元年12月6日)

全体的な流れを表にまとめると、次のようになります。

- 事業年度における予算値

- 重要な事業拠点の分析

- 金額的及び質的影響の重要観点から「財務諸表の表示及び開示」の項目について判断

→ 次の3項目について財務報告全体に対する金額的及び質的影響の重要性を判断

- 「企業活動を構成する事業又は業務」

- 「財務報告の基礎となる取引又は事象」

- 「主要な業務プロセス」※

- ※評価対象とする業務プロセスの選別は、次の2点がポイントです。重要な事業拠点のうち、事業目的に大きくかかわる勘定項目(売上、売掛金、棚卸資産など)は原則としてすべて評価対象

どこまでを評価対象とするかは、企業の特性等を踏まえて、虚偽記載の発生するリスクが的確に捉えられる範囲で決定する

(財務報告に係る内部統制の評価及び監査の基準並びに財務報告に係る内部統制の評価及び監査に関する実施基準の設定について(意見書)35頁|金融庁 令和元年12月6日をもとに作成)

いくつかポイントをピックアップしていきます。

全社的な観点で評価するもの

全社的な観点で決するものは、全社的な内部統制に準じて行う必要があります。例としては、総勘定元帳をもとに財務諸表を作成する手続の場合のほか、連結財務諸表作成のための仕訳と内容を記録する手続などがあります。

「重要な事業拠点の選定」

「財務諸表の表示及び開示」に関して、「重要な事業拠点の選定」において、「重要性が僅少である事業拠点」については「評価対象としない」ことができます。特にグループ会社などで、売上高レベルで全体の95%に入らないような連結子会社を除くことが考えられます。これは、数値的な基準を設けつつも、事業内容等に応じた適用により相対的に判断していくことがポイントです。(前掲金融庁意見書 36頁(注1、2)参照)

なお、評価の時点は、基本的に期末日を設定します。

ITに関する事項

これには、ITに係る全般統制があります。業務処理統制が有効に機能する環境を保証するための統制活動です。具体的には、以下の4つの項目があります。

- システムの開発、保守に係る管理

- システムの運用・管理

- 内外からのアクセス管理などシステムの安全性の確保

- 外部委託に関する契約の管理

また、ITに係る業務処理統制は、業務管理システムの中で、承認された業務がすべて正確に処理、記録されることを確保するため、業務プロセスに組み込まれたITに係る内部統制です。入力情報の完全性、正確性などを確保すること、エラーの修正と再処理に関する事項などがあります。

内部統制報告書の作成が必要な企業section

内部統制報告書の作成が必要な企業には、どのような企業があるでしょうか。

上場企業+α

上記のように、上場企業は、内部統制の作成が義務付けられています。ほかには、いわゆるプロ市場と呼ばれる特定取引所金融商品市場に上場されている場合(金商法24条1項2号、同法施行令第2条の12の4第3項2号、金商法117条の2第1項参照)が含まれます。

そして、上場企業のほか政令(金融商品取引法施行令)に定められるものには、次のようなものが挙げられます(同施行令第4条の2の7第1項)。

すなわち、内部統制報告書の作成が義務付けられる有価証券の種類は、株券のほか、4種類が掲げられていますが、ここでは優先出資証券についてピックアップします。優先出資証券は、自己資本の充実を図るため投資家から広く出資を募る目的で発行されるもので、議決権がない一方で配当における優先性があるなど、優先株に類似するものです。

いわゆるSPC(特別目的会社)などが利用するものです。

上場準備企業も作成フローを整えるべき

上場企業でなくても、上場準備企業でも、内部統制報告書の作成フローを整備する必要があります。そのためには、全体的に内部統制を整えることに加え、評価と報告のために業務フローの可視化を行う必要があるほか、監査報告書の作成も見据えた人材を確保する必要があります。

内部統制報告書の作成を怠った場合の罰則section

提出しない、虚偽の記載をした場合5年以下の懲役または500万円以下の罰金

内部統制報告書を提出しない、または重要事項について虚偽の記載をした場合には、5年以下の懲役または500万円以下の罰金に処せられます。ほかにも、上場企業であれば、不正会計などの粉飾決算の場合はもちろん、内部統制報告書もそのような不祥事が行われていないことを客観的に明らかにするものであることから、その不提出や虚偽記載は報道によって公表されると考えられます。

その場合、多くのステークホルダーへのレピュテーションリスクは避けられないでしょう。

まとめ

内部統制報告書は、内部統制報告制度の中で、重要な位置づけを占めています。その内容として記載すべき事項は、財務報告に係る内部統制の中で多岐に渡りますが、企業内の内部統制を可視化し、自己評価を行う上で重要な客観的指標となります。

もっとも、その作成には、弁護士や公認会計士などの専門家のアドバイスが有用です。様々なチャンネルを活用しつつ、適正に内部統制報告書を作成するようにしましょう。