企業経営を行うのは原則として取締役です。経営を「行う」というのは、経営の判断をすること。現場で実際に動くのは、営業部・事業部を中心とした各部署の従業員になります。

では取締役会とは何かというと、株式会社の業務執行の意思決定機関を指します。言い換えれば、取締役会とはすべての取締役により組織される合議体であり、取締役会設置会社における業務執行を担う機関であることが導かれ、会社法第362条でも下記のように規定されています。

(取締役会の権限等)

第三百六十二条 取締役会は、すべての取締役で組織する。2 取締役会は、次に掲げる職務を行う。

一 取締役会設置会社の業務執行の決定

二 取締役の職務の執行の監督

三 代表取締役の選定及び解職

3 取締役会は、取締役の中から代表取締役を選定しなければならない。

4 取締役会は、次に掲げる事項その他の重要な業務執行の決定を取締役に委任することができない。

一 重要な財産の処分及び譲受け

二 多額の借財三 支配人その他の重要な使用人の選任及び解任

四 支店その他の重要な組織の設置、変更及び廃止

五 第六百七十六条第一号に掲げる事項その他の社債を引き受ける者の募集に関する重要な事項として法務省令で定める事項

六 取締役の職務の執行が法令及び定款に適合することを確保するための体制その他株式会社の業務並びに当該株式会社及びその子会社から成る企業集団の業務の適正を確保するために必要なものとして法務省令で定める体制の整備

七 第四百二十六条第一項の規定による定款の定めに基づく第四百二十三条第一項の責任の免除

5 大会社である取締役会設置会社においては、取締役会は、前項第六号に掲げる事項を決定しなければならない。

引用元:会社法第362条

では、取締役会の職務である

- 取締役会設置会社の業務執行の決定

- 取締役の職務の執行の監督

- 代表取締役の選定及び解職

とは一体どのようなないようなのでしょうか。本記事では、取締役会という機関が企業経営においてどのように位置づけられるか、取締役会の招集・開催から、役割と権限、実際の運営など様々な観点から徹底解説していきます。

上場企業等での社外役員経験や非常勤監査役経験を持つ専門家をご紹介。社外役員兼務社数4社以下、経験年数10年以上、女性社外役員など、800名以上のプロフェッショナルとマッチングが可能です。

取締役会の目的とはsection

取締役会の目的は、取締役個々の判断ではなく、取締役会という合議体での議論を経て、決議による意思決定をもって経営判断を行う点にあります。

「三人寄れば文殊の知恵」ということわざにあるように、たった一人の知識や経験に基づく判断よりも複数人の知見ないし個性が掛け合わさることで、視点が多角化しますよね。複雑化した社会の中で、たった一人の力で成し遂げられることは、限りがあります。

より本質的には、集団的に事業を行うことで社会に対しより大きな価値を提供するという企業経営の根本にもつながります。さらに、裏を返せば、ワンマン経営、一人の取締役による専横を防止することを趣旨としています。コンプライアンス的な視点でも、取締役会の目的が裏付けられるのです。

会社法で定められた取締役会の設置義務がある4つの会社

取締役会の設置は、すべての会社の義務というわけではありません。

会社法第二条

七 取締役会設置会社 取締役会を置く株式会社又はこの法律の規定により取締役会を置かなければならない株式会社をいう。

引用元:会社法第2条

つまり、任意に取締役会を置く会社と、法律上取締役会の設置が義務とされる会社があります。そのため、取締役会の設置が義務付けられるのは、後者です。取締役会の設置が義務付けられるのは、

- 公開会社(株式の譲渡制限を設けていない会社、同法2条5号参照)

- 監査役会設置会社

- 監査等委員会設置会社

- 指名委員会等設置会社

の4つです。

(取締役会等の設置義務等)

第三百二十七条 次に掲げる株式会社は、取締役会を置かなければならない。

一 公開会社

二 監査役会設置会社

三 監査等委員会設置会社

四 指名委員会等設置会社

2 取締役会設置会社(監査等委員会設置会社及び指名委員会等設置会社を除く。)は、監査役を置かなければならない。ただし、公開会社でない会計参与設置会社については、この限りでない。

引用元:会社法第327条

ちなみに、公開会社は、その中でも特に株式市場に上場申請を出し、上場審査を経て上場が承認されたものを上場企業・上場会社といいますよね。そのため、公開会社≠上場企業という関係であり、「上場企業は、公開会社である」ということになります。

取締役会の5つの役割|取締役会で決めることとはsection

具体的に、取締役会には、企業経営においてどのような役割、権限があるのでしょうか。取締役会での意思決定が要求される事項は、何でしょうか。

会社法上の決議事項

まずは、会社法上定められる決議事項は、取締役会において行う必要があります。主要なものは、次の通り列挙されます。

(取締役会の権限等)

第三百六十二条 取締役会は、すべての取締役で組織する。

2〜3省略

4 取締役会は、次に掲げる事項その他の重要な業務執行の決定を取締役に委任することができない。

一 重要な財産の処分及び譲受け

二 多額の借財

三 支配人その他の重要な使用人の選任及び解任

四 支店その他の重要な組織の設置、変更及び廃止

五 第六百七十六条第一号に掲げる事項その他の社債を引き受ける者の募集に関する重要な事項として法務省令で定める事項

六 取締役の職務の執行が法令及び定款に適合することを確保するための体制その他株式会社の業務並びに当該株式会社及びその子会社から成る企業集団の業務の適正を確保するために必要なものとして法務省令で定める体制の整備

七 第四百二十六条第一項の規定による定款の定めに基づく第四百二十三条第一項の責任の免除

5省略

引用元:会社法第362条

7つそれぞれの詳細な解説は割愛しますが、いずれも会社の事業活動・存続の上での重要な財産や資産にかかる取引、組織人事、事業展開の上での重要な意思決定、コンプライアンス体制等、業務執行上重要な位置づけを占めるものが挙げられています。

重要な財産の処分および譲受け

ポイントは、「重要」性の判断がいかなる基準によるかという点です。会社法362条4項1号は、会社の事業活動・存続の上で重要な地位を占める財産を保護する趣旨です。「重要」であるかどうかは、様々な尺度が考えられ、会社によって異なるため、絶対的な基準を考えることが困難です。

判例によれば、このような理由から、全体の資産とその規模、処分や譲受けの対象財産の価額とその割合、取引の目的等を総合的に考慮して判断することを示しています。

「商法二六〇条二項一号にいう重要な財産の処分に当たるか否かは、当該財産の価額、その会社の総資産に占める割合、保有目的、処分行為の態様及び会社における従来の取扱い等の事情を総合的に考慮して判断すべきである。」

引用元:最判平成6年1月20日|裁判所

多額の借財

「借財」は、文字通り、金銭の借り入れのほか、債務引受などの債務負担行為も含まれます。そして、「多額」であるか否かは、362条4項2号も1号と同様の趣旨であることから、「重要な財産の処分及び譲受け」における「重要」性の判断枠組みがほぼ同様に妥当するとされています。

その他いわゆる内部統制システム

セクハラやパワハラの防止体制や粉飾決算の防止などの一般的なコンプライアンス体制のほか、個々の事業における不祥事の防止体制など個々の事業に応じたものも必要になります。また、ただシステムを外形的に構築するだけではなく、実際に機能させ運用する体制を確保することも含まれます。

362条4項各号に定められる決議事項のほか、個々の規定において取締役会で決議すべき事項があります。代表的なものは、以下の通りです。

- 公開会社における新株発行の募集事項の決定(199条1項、同条3項、201条1項)

- 同新株予約権の募集事項の決定(238条1項、同条3項、240条1項)

- 株主総会の招集決定(298条4項)

- 取締役会設置会社における利益相反取引等の承認(356条1項各号、365条1項)

取締役会の議案において優先度の高い議題

上記のような法定のもののほか、取締役会においてどのような事項を決議しているのでしょうか。ここでは、取締役と投資家それぞれの視点から、どのような事項を優先して決議するのか、あるいはすべきなのか、実際のアンケートをもとにみていきます。

1:戦略立案/業績指標の適切性

取締役側として重要視している議案は、経営戦略の立案、IT関連リスク等のリスク管理、後継者計画、IT戦略などが挙げられます。他方で、ビッグデータの分析・活用、危機管理・計画、コンプライアンスは下位に位置していることが注目されます。

2:IT関連リスク/戦略立案

他方で、投資家側の視点は、経営戦略の立案が1,2を争う形で重要であると考えられる点は取締役側と共通するとして、業務指標の適切性が最重要と位置付けられている点が挙げられます。会社の業績に結びついているのか否か、客観的に検証する基準を定立し、常に経営状態をチェックする体制が重要とされていると考えられます。

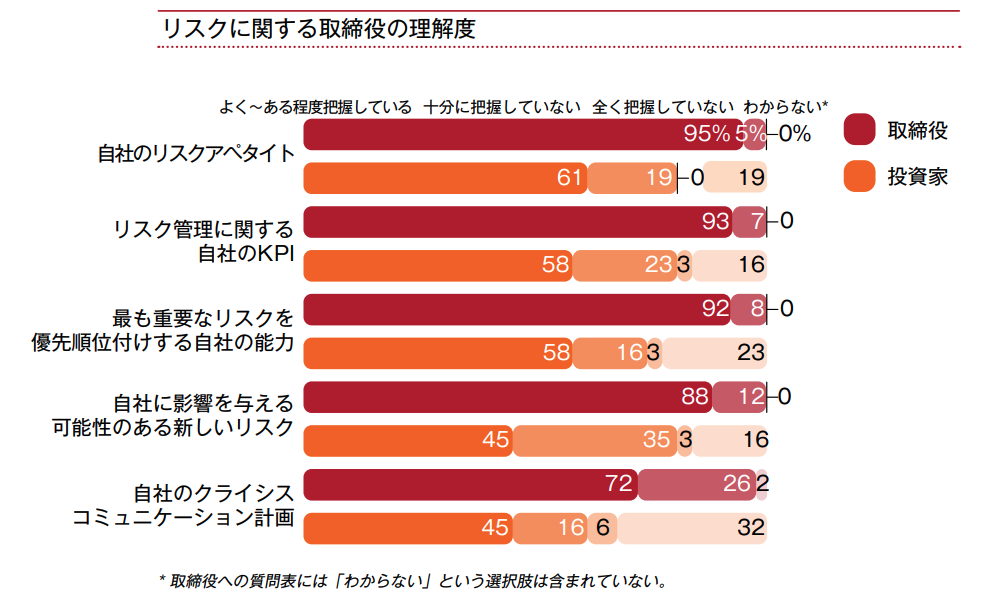

ちなみに、昨今のコーポレートガバンス強化の風潮でリスク監視に関して厳しい目を向けられています。本アンケートにおいて、取締役の95%は自社のリスクアペタイトについて少なくとも「ある程度」把握していると述べたのに対し、これに同意する投資家は 61%という結果に。

また、88%の取締役は自社に影響を与える可能性のある新しいリスクを少なくとも「ある程度」把握していると述べているが、取締役会がそこまで理解していると考える投資家は 45%にすぎず、投資家の目線は厳しいものになっています。

監査役設置会社であれば、とりわけ、業務の執行を行う取締役会と、その業務の監査を行う監査役とで分離されます。そのため、取締役会は、経営判断の合理化・業務執行の最適化にコミットする役割があります。

他方、業務の監督・監視が監査役の役割として比重が置かれがちで、取締役会内部における業務執行のチェックの意識は、希薄になりがちです。監査等委員会設置会社あるいは指名委員会等設置会社の場合、監査役がいない反面、監査は取締役会内部にいる監査委員が行うことになります。

そのため、取締役会は、業務執行者としての視点を持ちながら、取締役会内部の事務分掌として社外取締役を中心にコンプライアンスを図る役割を同時に担うことになります。

取締役会の開催頻度と開く際の要件section

取締役会は、合議体を構成して議論を行い、決議を通じて意思決定を行うことに意味があることから、招集・開催の要件は、法律上要求される招集手続を履践することに集約されます。

上記のような取締役会の趣旨から、招集手続は、まずすべての取締役に通知を行うことが必要になります(会社法368条1項)。また、取締役会設置会社は、原則として監査役の設置も必要になります(同法327条2項本文)。

そのため、監査役への通知も必須になります(同法368条1項)。

(招集手続)

第三百六十八条 取締役会を招集する者は、取締役会の日の一週間(これを下回る期間を定款で定めた場合にあっては、その期間)前までに、各取締役(監査役設置会社にあっては、各取締役及び各監査役)に対してその通知を発しなければならない。

2 前項の規定にかかわらず、取締役会は、取締役(監査役設置会社にあっては、取締役及び監査役)の全員の同意があるときは、招集の手続を経ることなく開催することができる。

引用元:会社法368条

開催頻度は年4回以上

取締役会は、「年あるいは月あたり何回開催しなければならない。」という形で定めた規定はありません。しかし、代表取締役等は、業務執行を担いますが(会社法363条1項各号)、その職務執行について、3か月に1回以上、取締役会への報告義務があります。

(取締役会設置会社の取締役の権限)

第三百六十三条 次に掲げる取締役は、取締役会設置会社の業務を執行する。

一 代表取締役

二 代表取締役以外の取締役であって、取締役会の決議によって取締役会設置会社の業務を執行する取締役として選定されたもの

2 前項各号に掲げる取締役は、三箇月に一回以上、自己の職務の執行の状況を取締役会に報告しなければならない。

引用元:会社法363条

したがって、取締役会は、年に4回以上、4半期に一度開催する必要があります。法律上は、必要条件を定めていますが、制限を設けてはいません。そのため、やりすぎたからといって、直ちに違法になるわけではありません(事実上、「その会議いる?」問題はありますが...)。

開催時期

取締役会の開催時期については、3か月に一度であれば、それ以上に制限はありません。カウントは会社の成立時からであるため、基本的には、定款が認証された時点から、四半期に一度開催していれば問題ないでしょう。

取締役会のメリットとデメリットsection

ここは段落ブロックです。文章をここに入力してください。

取締役会の設置には、どのようなメリット・デメリットがあるのでしょうか。

メリット

最大のメリットは、経営判断の多角化です。多様なバックグラウンドをもち、あるいは専門性の高い人材を取締役に組み込むことで、単なるビジネスジャッジではなく、とりうるリスクを可能な限り合理的なものにすることができます。

また、多様な知見が結集することで、経営判断の内容も、緻密にすることができます。特に、IPOを終えた上場企業や大企業では、事業規模が大きく、多種多様な事業を同時に展開していく上で、経営判断において検討すべき点が幅広くあります。

そのため、取締役会は不可欠で、多種多様なバックグラウンド・属性の人材が重要になります。

デメリット

他方で、小規模な会社においては、取締役会を設置すると、多様な外部人材による意見がかえって意思決定としてまとまりにくさを与えることもあります。特に、シード段階でのベンチャー企業では、会社の形態にもよりますが、トライ&エラーを繰り返しながらいち早くビジネスジャッジを進め、軌道に乗せていくことがしにくくなるおそれがあります。

そのため、会社の規模や目指す形に応じて、メリット・デメリットを認識しておくことは、重要です。

上場企業と非上場企業における取締役会の違いsection

上場企業と非上場企業では、取締役会の運営は異なります。

上場企業における取締役会の運用

上場企業では、上記のように、取締役会において決定すべき事項や検討内容が多岐にわたり、あるいは事務分掌を行う必要があります。そのため、取締役会内で、個々の取締役の役割分担を行い、『スキルマトリクス』を活用した適材適所の人員配置と、職務執行による運用が重視されます。

また、CGCにおいてもコンプライアンス体制の充実、投資家への配慮が欠かせないため、そうした業務執行についても、慎重な運用が求められます。

非上場企業における取締役会の運用

非上場企業では、一般投資家の存在を前提としないため、上場企業に比べて、財務状況の開示等が緩やかな運用になります。IPOを目指す場合でも、シードやアーリー段階のベンチャー企業では、意思決定の敏活さを重視して、上記のような書面決議の活用など、適宜取締役会業務の効率を図る運用が考えられます。

もっとも、IPO申請段階では、上場企業と同程度の経営体制を志向することから、上場企業に準じた運用になります。

取締役会の開催と運営の際のポイントsection

ここでは、取締役会の開催・招集と運営の際のポイントを細かくみていきましょう。

取締役会の招集

取締役会の招集は、取締役と監査役全員それぞれに行うのが原則です。招集手続は、取締役会という合議体を形成のために欠くことができない基本的な手続であるからです。

そのため、一部の取締役あるいは監査役に対する招集手続の欠缺は、原則として、取締役会決議の無効事由とされます。

もっとも、2つの例外があります。

1つは、取締役全員の同意により招集手続の省略手続をとった場合です(会社法368条2項)。もう1つは、招集手続がされなかった取締役について、その取締役が出席してもなお決議の結果に影響を及ぼさない特段の事情がある場合です(最判昭和44年12月2日)。

主にこの2つの場合は、一部の取締役の招集手続が欠けても、法律上問題となりません。

取締役会決議

取締役会の決議は、構成員たる取締役が1人ひとり議決権を行使して、多数決によって行われます。全取締役の過半数が定足数であり、出席した取締役の過半数が議決となります。

(取締役会の決議)第三百六十九条 取締役会の決議は、議決に加わることができる取締役の過半数(これを上回る割合を定款で定めた場合にあっては、その割合以上)が出席し、その過半数(これを上回る割合を定款で定めた場合にあっては、その割合以上)をもって行う。

引用元:会社法369条

また、取締役会での議案により、「特別の利害関係を有する取締役」は、議決権の行使ができません(同条2項)。

2 前項の決議について特別の利害関係を有する取締役は、議決に加わることができない。

これは、取締役の忠実義務(355条)を徹底させ、決議の公正を担保する趣旨です。そのため、「特別の利害関係を有する取締役」は、議案との関係で忠実義務に反する議決権行使をするおそれがある取締役をいうものと解されています。例えば、解職議案に問われている代表取締役(最判昭和44年3月28日)、取締役の関連会社との間の利益相反取引を行う場合の当該取締役(最判昭和46年11月5日)が挙げられます

特別利害関係人にあたる取締役がいる場合は、議決から排除する必要があります。なお、監査役は、取締役会に招集され(368条1項かっこ書き参照)、取締役会への出席義務等がありますが(383条1項本文)、議決権はありません。

代表取締役の選定と解職

特別利害関係取締役に関連して、代表取締役の選定および解職(362条2項3号)について留意すべき点があります。代表取締役の解職に際しては、上記のように、解職が問われている代表取締役は特別利害関係に該当するため議決の場では退出させる必要があります。

他方、選定の場合、選定の対象となっている取締役は、一般論としては、特別利害のある取締役には該当しないとされているため、実務上、議決から排除することはできないと考えられています。

議事録の作成

取締役会決議に際しては、議事録を作成することが義務付けられます(369条3項)。議事録の作成は、通常、管理部あるいは総務部、法務部がある場合には法務部の担当者が作成することになります。

そして、出席した取締役は、署名押印する必要があります(同条項)。この場合、決議に異議がある場合は、異議をとどめなければ、決議に賛成したものと推定されます(369条5項)。

その結果、不合理な取締役会決議による意思決定に基づき行われた業務執行によって会社に損害が発生して、任務懈怠責任を問われた場合、おかしな点に気づいていたとしても、それを議事録にとどめない限り、何らかの異議を述べたことを訴訟で立証できなければ、任務懈怠が認められ、賠償責任を負うことになります。

なお、作成した議事録は、取締役会の日から10年間、本店に備置する必要があります(370条1項)。

書面決議について

取締役会決議は、意思決定の迅速化の便宜を認める趣旨から、特に取締役提案の議案については、議決に加わることのできる取締役の全員が書面又は電磁的記録により同意した場合、当該取締役による提案議案を可決する取締役会決議があったこととみなすことができます。

(取締役会の決議の省略)

第三百七十条 取締役会設置会社は、取締役が取締役会の決議の目的である事項について提案をした場合において、当該提案につき取締役(当該事項について議決に加わることができるものに限る。)の全員が書面又は電磁的記録により同意の意思表示をしたとき(監査役設置会社にあっては、監査役が当該提案について異議を述べたときを除く。)は、当該提案を可決する旨の取締役会の決議があったものとみなす旨を定款で定めることができる。

引用元:会社法370条

このような書面決議は、その旨定款で定める必要があります。ただし、監査役設置会社の場合、監査役が取締役の提案議案について異議を述べた場合には、書面決議が認められないので、注意が必要です。

取締役会を開かない3つのリスクsection

では、取締役会を開かないことでどのようなリスクがあるのでしょうか。

個々の取締役が監視義務違反に問われるおそれがある

1つは、取締役会の構成員として、個々の取締役が自分以外の取締役の職務執行に関する監視義務(362条2項1号)違反に問われることです。

監視義務は、取締役会で議題に上がったものに限られず、取締役が担当する日常の職務など取締役会に上程されない事柄も含まれます(最判昭和48年5月22日)。そして、会社に損害を発生させた場合にはいわゆる任務懈怠責任(423条1項)、取引先などに損害を負わせた場合には会社法429条1項に基づく損害賠償責任に問われるおそれがあります。

取引が無効になるおそれがある

会社が行う取引の内容によっては、重要な財産の処分又は譲受けの場合のように、取締役会の決議を経なければなりません(362条4項柱書)。この決議を経ない場合は、会社と取引の相手方との間では、取引が無効になります。

もっとも、利益相反取引の場合、特に365条1項3号にいういわゆる間接取引にあたる場合は、取締役との間では無効となる一方、取引の相手方との間では、その相手方が当該取引について利益相反取引の該当性および取締役会決議を経ていないことについて悪意であることが立証されない限り、無効を主張することができないとされていることに注意が必要です(相対的無効:最判昭和43年12月25日)。

社内の問題について把握しきれない

取締役会を開催しない場合、直ちに法律上の問題が生じないとしても、業務執行の状況に関する情報共有の機会がとれないことになります。取締役が個々に把握することができる範囲、情報共有の密度も限界があるからです。このようなリスクから、法律上要求される取締役会の開催にとどまらず、時宜に応じた臨時取締役会の開催は、非常に重要です。

IPOのためには取締役会の設置が必要section

株式を証券取引所に上場するには、当然、市場における取引を容認する必要があります。そのため、株式の譲渡制限がある場合にはそれを撤廃し、公開会社となることが前提になります。

したがって、IPOをクリアするには、取締役会の設置が必要となるのです。

IPOの要件

IPOには、取締役会の設置のほかにも、監査役会、監査等委員会設置会社または指名委員会等設置会社のいずれかの機関設計をとる必要があります。また、いずれの場合であっても、取締役会の中に社外取締役がいない場合は、その設置が必要です(327条の2)。

最初から設置するか否か

取締役会を最初から設置する必要は、法律上求められていません。上場準備の段階で、取締役会を設置する定款変更をするか、株式の譲渡制限を撤廃して公開化するタイミングで設置すれば最低限足ります。

他方、実際には、取締役会を設置すること自体はさておき、それ以上に個々の取締役との協働関係、信頼関係を築くことが重要です。そのため、IPOを一応見据えて事業を始めるのであれば、取締役会は、設置に要する手続を考慮して、最初から設置しておくことがよいともいえます。

そのような協働関係・信頼関係の構築は、容易ではありません。様々な事業活動を継続的に行い、経営判断をいくつもお互いに悩みながら乗り越える

まとめ

取締役会は、企業経営の根幹であり、様々な役割があります。また、法律上、あるいは各種の運用ルールがあり、あるいは事業活動の目指す形によりどのような運用をすべきかも異なります。取締役会の重要性、役割を踏まえて、企業経営を行っていくことに留意する必要があります。