株式会社が上場する場合、上場企業の基準に合わせた企業運営をする必要があります。そのためにはまず、ショートレビューを行い、上場のための課題抽出を行います。ショートレビューの結果から経営改善を行い、上場の準備をするので、上場までのプロセスで非常に重要な役割を果たすのです。

また、ショートレビューは監査法人に依頼します。上場企業は監査法人による監査が義務付けられているので、上場企業の会計処理に精通している監査法人に依頼するのが安心です。

この記事では、ショートレビューが株式上場において必要な理由、費用、だれに依頼すればいいかを説明します。

株式上場・IPOにショートレビューが必要な理由section 01

株式上場するためには、上場したい証券取引所の上場基準をクリアする必要があります。株式上場を考えはじめたら、ショートレビューを監査法人に依頼し、どの点が上場基準を満たしていないかをチェックします。株式上場の主幹事となる証券会社がショートレビューを必要とするので、上場について相談した証券会社から依頼されるケースもあるでしょう。

ショートレビューを行った後に監査法人との監査契約を結び会計制度等を整え上場準備をしていきます。上場においてはコーポレート・ガバナンスや組織・規程の整備などが必要です。また、経営管理制度や、中期経営計画や予算、月次決算制度等の利益管理制度、ディスクロージャー体制なども整備する必要があります。

上場することで、一般投資家から株式投資として資金調達をすることになりますが、証券取引所としては投資家の資産を守る必要があります。ずさんな経営をしている企業に投資をして、投資家が損をすることがないように、企業の体制について厳しくチェックしなくてはいけません。

ショートレビューを受けた後は監査法人とアドバイザリー契約を結び、会計制度などが上場基準に合うように指導してもらうことになります。

ショートレビューが行われるタイミングと期間section 02

上場を考えたら、上場目標年度から遡って3期以上前(直前々期の期首まで)にはショートレビューを受ける必要があります。上場申請直前2期分について監査法人による監査証明が必要になるからです。

ショートレビューやその後のデユーデリジェンスで重大な課題が見つかり、問題解決までに時間がかかれば上場するまでの時間が遅れてしまいます。

上場を目指すのであれば、なるべく早く課題を把握・解決する必要があるといえるでしょう。また、上場を迷っている場合にもショートレビューを受けたほうが良いです。上述の通り、上場までには時間がかかります。上場するという気持ちが明確ではなくても、ショートレビューを受けて、問題を把握しておけば、いざ上場を考えた時にスムーズに準備ができます。

ショートレビューの期間は一般的に1週間~3週間程度です。企業規模や調査対象によって異なります。

ショートレビューの流れsection 03

ショートレビューは、一般的に以下のような流れで行われます。

- 事前準備

- 監査法人がショートレビューに必要な書類を企業に依頼。

- 資料査閲、ヒアリング

- 監査法人が会社に訪問して調査を行う。事前依頼資料を確認し、不足がある場合には追加資料を依頼。担当者からヒアリングを行い、現状理解と課題抽出を行う。

- 報告書の作成

- 見つかった課題などを報告書に記載。

- 報告会の実施

- ショートレビューの結果、抽出された課題を監査法人から会社に報告。ショートレビューの結果は、主幹事となる証券会社にも共有。

上場審査とショートレビューの項目section 04

上場するためには、上場審査に通る必要があります。そのためにショートレビューで課題を抽出するので、上場審査の基準とショートレビューで見られる項目について説明します。

上場審査の項目

新規上場するためには、証券取引所の上場審査に通る必要があります。上場審査は、上場したい市場により異なります。

例えば、東証1部の場合は「継続的に事業を営み、安定的かつ優れた収益基盤を有していること」「事業を公正かつ忠実に遂行していること」「コーポレート・ガバナンス及び内部管理体制が適切に整備され、機能していること」「企業内容等の開示を適正に行うことができる状況にあること」などが基準となります。

また、比較的規模が小さい企業が上場するマザーズ市場の場合、

- 「企業内容、リスク情報等の開示を適切に行うことができる状況にあること」

- 「事業を公正かつ忠実に遂行していること」

- 「コーポレート・ガバナンス及び内部管理体制が、企業の規模や成熟度等に応じて整備され、適切に機能していること」

- 「相応に合理的な事業計画を策定しており、当該事業計画を遂行するために必要な事業基盤を整備していること又は整備する合理的な見込みのあること」

が上場の条件です。上場したい取引所の基準を通過するために、現状の把握をして、取引所の上場基準に合うように課題の克服が必要です。

ショートレビューで見られる項目

日本公認会計士協会の「新規上場のための事前準備ガイドブック」では、上場を目指す企業が監査を受ける前に準備したい項目について以下のように記載しています。

- 証憑管理体制の未整備

- 網羅的に保管されていない根拠資料

- 内容不明の残高

- 発生主義会計を行うための情報が不足

- 不正確な実地棚卸

- 在庫の受払記録の未整備

- 固定資産管理体制の未整備

- 原価計算体制の未整備

- 関係会社の整理(連結範囲の確定)

- 連結決算体制の未整備

実際にショートレビューを行っている石割公認会計士事務所では、ショートレビューの財務面では以下の項目をチェックしているとのことです。

- 回収可能性に問題のある売掛金の有無と評価の妥当性を検証

- 評価損計上が必要なたな卸資産の有無を検証

- 売上の計上基準は会計上認められる基準か?

- 締め日後の給与・法定福利費につき未払給与を計上しているか?

- 事務所家賃の前払費用計上は行われているか?

- 受取利息について未収計上、支払利息について未払計上は行われているか?

- 原価計算制度はあるか?

- ソフトウェア開発関連費用について原価計算を実施しているか?

- 税効果会計を適用しているか?

- 過年度に減価償却の不足額は無いか?

- 減損会計適用が必要な固定資産は無いか?

- 法人税、住民税、事業税につき未払計上しているか?

- 消費税は税込経理処理を行っていないか?

- 決算日以降の経費の未払計上もれはないか?

- 連結決算体制は整備されているか?

これらの項目が主にチェックされる項目なので、ショートレビュー前に改善可能であれば対応しましょう。

ショートレビューに向けて用意する資料section 05

ショートレビューで用意する書類は以下のようなものです。

- 会社案内(パンフレット)、製品案内(カタログ)、等

- 登記簿謄本、定款、社内規定、組織図、等

- 株主名簿、役員一覧、役員および主要株主との取引内容、取締役会議事録、等

- 過去3期分の財務諸表(決算書、事業報告書、税務申告書、勘定科目内訳書等)

- 経営計画書、事業計画書、等

- 主要な販売先、仕入先、外注先一覧及び実績の推移、基本契約書、業務フロー

- 勘定科目一覧、会計処理基準一覧、原価計算関係資料、帳票書式、等

ただし、その時点で使っていない書類をショートレビューの段階で慌てて用意する必要はありません。あくまで、現状の課題を抽出する作業なので、指摘を受けた後に作成すれば良いです。

ショートレビューにより散見される問題点section 06

それでは、ショートレビューで散見される問題点、上場までにどのように改善すればいいか説明します。

経理の甘さ

上場するためには、上場企業並みの会計水準にする必要があります。例えば、現金が決済されたときに計上する現金主義で会計処理をしている企業は、取引発生時に会計処理をする発生主義に切り替える必要があります。

また、在庫を保有する形態の会社は在庫の棚卸管理がきちんとできているかもチェックされます。不良在庫が混ざっているのにもかかわらず、放置していると資産を水増ししていることになります。棚卸実地をして正しく在庫管理しなくてはいけません。

貸借対照表の残高の中に、内容の分からないものがある場合も注意です。諸口やその他で処理しているもの、昔からの科目でわからないものについても必ず何かを判明させる必要があります。実態のない資産が計上されているのであれば一気に資産評価が減る、債務超過になるという可能性もあるからです。

ショートレビューで経理上の問題が発覚したら速やかに変更しましょう。そうしなければ、上場できるまの時間がずるずる延びてしまいます。

経営管理機能(総務部門・経理部門など)の一部を外部委託することについて

最近の企業経営において、特に管理部門の業務遂行にあたっては、経営資源の効率的活用という観点から、業務の一部の外部委託(いわゆるアウトソーシング)を行う企業が増加しています。

引用元:日本証券取引所|上場審査に関するQ&A

これらは、従来の単にコストの削減を目的とした給与計算など単純業務の外注化から、経営資源の集中投入による効率的活用による「コア・コンピタンスの確立」(会社の得意な分野へ経営資源を集中投入し、そうでない分野には積極的に外部資源を活用する)を目的とした、より戦略的な外注利用へと環境変化が生じていることが背景にあると思われます。

上場審査において、アウトソーシングすること自体を審査上直ちに問題視するものではありませんが、例えば総務・経理部門の一部をアウトソーシングした場合でも、正確性や秘密保持を担保するとともに、アウトソーシング先(以下、「アウトソーサー」といいます。)から入手した資料を自社で分析できる体制が整っており、かつ情報取扱責任者が責任をもって開示できる体制になっていることなどが必要と考えています。さらに、万が一従来のアウトソーサーへ業務委託を行うことが困難となった場合の影響や対応についても、事前にご検討いただく必要があると考えています。

未払いの残業代の有無

上場企業に限らずですが、残業代の未払いは許されません。残業代の未払いが発生しているのに支払われていない場合は、過去3年間に遡って支払う必要があります。すでに退職した従業員に対しても同様です。

非上場企業の場合、従業員の弁護士から請求されたり労基による指摘があったりしなければ対応しなくてもやり過ごすことができますが、上場企業の場合そんなわけにはいきません。残業代の未払いが解決しない限り、上場のステップに進めないので早めに対応する必要があります。

人材確保

上場にあたって、会計処理の基準が厳しくなるのは上述の通りです。会計処理に詳しい経理・財務担当やそれを統括するCFO、内部監査担当者などが足りていない場合雇用する必要が出てきます。また、上場企業では、記帳をする人と振り込みをする人を分ける必要があるので、現段階で同じ人が行っているのであれば確実に雇用を増やす必要があります。

さらに、上場企業では過重労働についても厳しいです。そのため、一人の担当者の負担が大きくなるような方法を取ることはできません。その結果、経理・財務担当者の人件費が膨れ上がることも理解しておく必要があるでしょう。

コンプライアンス体制

上場を目指すのであれば、コンプライアンス体制を整える必要があります。コンプライアンスとは「法令遵守」及び「企業倫理」です。企業経営では法令を守ることは当然ですが、モラルある経営をしなければいけません。

例えば、会社法に基づいた登記、増資手続、株主総会招集手続などができているかは全業種が守るべきです。労働基準法に基づき、36協定などの残業管理、休日出勤の管理、法令違反の有無なども審査に影響します。

(時間外及び休日の労働)

引用元:労働基準法第36条

第三十六条 使用者は、当該事業場に、労働者の過半数で組織する労働組合がある場合においてはその労働組合、労働者の過半数で組織する労働組合がない場合においては労働者の過半数を代表する者との書面による協定をし、厚生労働省令で定めるところによりこれを行政官庁に届け出た場合においては、第三十二条から第三十二条の五まで若しくは第四十条の労働時間(以下この条において「労働時間」という。)又は前条の休日(以下この条において「休日」という。)に関する規定にかかわらず、その協定で定めるところによつて労働時間を延長し、又は休日に労働させることができる。

それに加えて業種ごとの法令を守る必要があります。例えば、食品製造業や外食チェーンは食品衛生法を遵守した企業運営が必要です。食品製造業許可の取得状況、保健所への届出ができているか、食品事故の発生の有無は上場審査にかかわります。

コーポレート・ガバナンス

コーポレート・ガバナンスとは、企業経営で公正な判断・運営がされているかを監視・統制する仕組みです。日本では、2016年に金融庁と東京証券取引所が「コーポレートガバナンス・コード」を取りまとめ、適用開始されました。

コーポレート・ガバナンスが注目され始めた背景として、大手企業の不正問題などがあります。大手企業が粉飾決算をしたり、不祥事を起こしたりすれば、株価が暴落します。企業規模が大きな会社が不正をすれば、日本経済全体に影響を与えることにもなります。このようなことが起こり、ステークホルダー(株主・取引先・従業員)が不利益を被らないように、コーポレート・ガバナンスが強化されるようになりました。コーポレート・ガバナンスは、投資家が安心して企業に投資できるようになる仕組みなのです。

未上場企業では、経営者=株主ということが多く、経営者の意思で経営をすることが可能です。しかし、上場すれば、株主の望む経営をする必要がありますし、株主に代わり経営陣を監視するような仕組みが必要です。

例えば、上場企業では企業と利害関係がない社外取締役の設置が義務付けられています。上場を目指す企業は、社外取締役を探す必要もあります。社外取締役には経営者・公認会計士・弁護士などが多いです。社外取締役が有望な人であれば、無名の企業でも関心を集めることもできるでしょう。そのため、上場を意識したら早めに社外取締役役を探すべきといえます。

J-SOXの改訂による影響についてsection 06

今般、15年ぶりに内部統制報告制度(J-SOX)が改訂され、来年度から施行となります。ショートレビューの実務において、どのような点に影響が出る可能性があるでしょうか。考えられる点について、3点紹介していきます。

非財務リスクに対するチェック

今回のJ-SOX改訂では、従前は財務報告に係る内部統制が中心とされていましたが、それに限られないことが明確になりました。すなわり、非財務面についても、J-SOXの対象とされることになります。

非財務リスクは、文字通り財務情報に表れないリスクをいいますが、もともとはバーゼル規制(いわゆるBIS規制)に由来します。

2021年6月頃から、実際に企業における非財務情報の開示について、政策的な議論が活発化し、企業価値の評価において非財務情報・サステナビリティに関する取り組みなどに関わる情報が重要視される動きがあること、国際的な基準作りの動向が活発化している背景が指摘されました。そこから、今回のJ-SOX改訂においても、非財務リスクを含む趣旨の内容となりました。

非財務リスクの種類としては、次のようなものが挙げられます。

- 気候変動リスク

- オペレーショナルリスク

- レピュテーションリスク

- コンダクトリスク

- サンクションリスク・行政処分リスク

- ビジネスモデルリスク

- コンプライアンス・リーガルリスク

- 労務リスク

- サイバーリスク

- サードパーティーリスク

- 訴訟リスク

それぞれの詳細は割愛しますが、これまでのJ-SOXの実務でも重視されてきた項目もあります(オペレーショナルリスク、サンクションリスク、コンプライアンスリスク、サイバーリスクなど)。これに対して、気候変動リスク、オペレーショナルリスクに関連してサプライチェーンに関わるリスクは、これまで必ずしも重視されてきたとはいえません。

そのため、非財務リスクに適応した体制の構築について、今後ショートレビューにおいて重視されるようになる可能性が考えられます。

3線モデルの考え方によるリスク管理分析

リスク管理の文脈で、内部統制に関して3線モデルによる分析が取り入れられることも考えられます。J-SOXの改訂案では、「内部統制とガバナンス及び全組織的なリスク管理」という項目が追加されました。

内部統制は、組織の持続的な成長のために必要不可欠なものであり、ガバナンスや全組織的なリスク管理と一体的に整備及び運用されることが重要である。ガバナンスとは、組織が、顧客・従業員・地域社会等の立場を踏まえた上で、透明・公正かつ迅速・果断な意思決定を行うための仕組みであり、全組織的なリスク管理とは、適切なリスクとリターンのバランスの下、全組織のリスクを経営戦略と一体で統合的に管理することである。内部統制、ガバナンス及び全組織的なリスク管理は、組織及び組織を取り巻く環境に対応して運用されていく中で、常に見直される。

そして、ガバナンス及び全組織的なリスク管理のための体制整備の考え方として、3線モデルが明示されました。

内部統制、ガバナンス及び全組織的なリスク管理に係る体制整備の考え方には、例えば、3線モデルが挙げられる。3線モデルにおいては、第1線を業務部門内での日常的モニタリングを通じたリスク管理、第2線をリスク管理部門などによる部門横断的なリスク管理、そして第3線を内部監査部門による独立的評価として、組織内の権限と責任を明確化しつつ、これらの機能を取締役会又は監査役等による監督・監視と適切に連携させることが重要である。

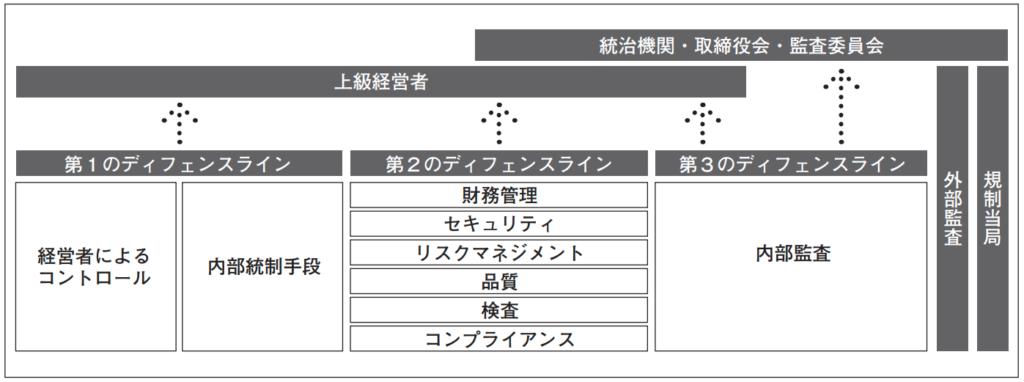

日本監査役協会における3つのディフェンスラインモデルが次の図です。

日常業務に関するオペレーションなど、業務執行に関わるものは第1のディフェンスラインとして位置づけられます。基本的には、経営者・COOなどのポジションによってコントロールされます。

第2のラインは、経営管理を握る部署が統括するものです。財務管理、セキュリティ、リスクマネジメント、コンプライアンスなどが挙げられます。

事業サイド内部の立場でありながら、モニタリングと監督機能を行う役割を担っている点が特徴です。第3のラインは、内部監査が主導するものです。第1及び第2のラインは大枠としては事業サイド内部のオペレーションとして機能しますが、第3のラインでは、客観的か独立の立場から監査を行います。

また、内部監査の立場からは、取締役会に対する直接の情報共有がなされます。今後のショートレビューにおいては、こうした3線モデルを視点としたリスク管理体制のレビューがより高まる可能性があります。

内部統制報告の評価範囲外とされている事業拠点の有無等のチェック

また、今回のJ-SOX改訂では、従前に評価範囲外とされていた事業拠点や業務プロセスについても、評価範囲に含める必要性の有無が考慮されることになりました。

経営者は、全社的な内部統制の評価を行い、その評価結果を踏まえて、業務プロセスの評価の範囲を決定する。この決定の際には、長期間にわたり評価範囲外としてきた特定の事業拠点や業務プロセスについても、評価範囲に含めることの必要性の有無を考慮しなければならない。

もっとも、これは「長期間」、評価の範囲外とされていた場合に、内部監査、内部統制報告の対象となります。そのため、評価範囲外とされているかどうかとともに、その期間や意図などを整理しておくことが重要です。

したがって、これまで内部統制報告の評価範囲外とされている事業拠点がある場合には、その期間などを踏まえてショートレビューにおけるチェック対象となる可能性があると考えられます。

また、評価範囲外とされた事業拠点又はプロセスに関し、開示すべき重要な不備がある場合には、その不備が識別された時点を含む形で評価範囲に含めることが望ましいものとされます。この点についても、ショートレビューにおける新たな考慮要素として含まれる可能性があります。

今後のショートレビューにおいては、上記のようなポイントなど、J-SOXの改訂内容を踏まえて準備をする必要があります。

ショートレビューを依頼する監査法人を選ぶ基準section 07

実際にショートレビューを依頼する監査法人を依頼する基準について説明します。

ショートレビューの実績があるか

ショートレビューをした実績があるかは必ず確認しましょう。ショートレビューをしたことがない監査法人の場合、時間がかかったり、調査漏れが発生したりする可能性があります。

ただし、大手監査法人は会計士の人手不足から引き受けてくれないケースも増えているようです。監査を受けたくても受けることができない「監査難民」という言葉も生まれています。そのため、断られることも前提に、複数の候補先を用意しておいたほうが良いといえるでしょう。

上場支援専門の部門がある

監査法人には、上場支援専門の部隊が用意されているところもあります。例えば、PwC Japanグループでは、PwCあらた有限責任監査法人・PwCコンサルティング合同会社・PwCアドバイザリー合同会社・PwC税理士法人がグループでIPOに関する包括的な相談に乗ってくれます。

上場までには様々なハードルをクリアする必要があります。ショートレビューだけで終わるのではなく、上場まで一緒に伴走してくれる監査法人を選んだ方が安心です。

参照:PwC

同業種・同水準の企業での実績があるか

同業種・同水準の規模の実績があるかもチェックしたほうが良いでしょう。監査法人は、上場をサポートした企業をホームページに掲載していることも多いです。

ショートレビューで発生する費用section 08

ショートレビューの相場は、150万円~400万円程度と言われています。調査の範囲、企業規模、動員する調査員の数により費用は異なります。

まとめ

IPOの手続きでショートレビューは最初の一歩であり、必要不可欠です。ショートレビューで会計等の問題を明らかにし、上場したい取引所の水準に合わせた企業運営ができるように企業体制を変えていきます。上場前には上場企業と同水準の会計監査を2期受ける必要があり、ショートレビューはその前に行う必要があります。そのため、上場を目指す約3年前にショートレビューを行う必要があるのです。

ショートレビューは監査法人に依頼することになります。十分な実績があるか、ショートレビューのみだけではなく上場まで伴走してくれるか、同業・同水準の企業のサポート実績があるかなどチェックすべきといえるでしょう。